¿Qué es el Mercado de Computadoras de Aeronaves, su alcance y su importancia?

El Mercado de Computadoras de Aeronaves comprende todos los sistemas informáticos integrados que gestionan, controlan y supervisan las funciones críticas de una aeronave, desde los controles de vuelo hasta los sistemas de entretenimiento a bordo (IFE). Su alcance incluye hardware y software, servicios de modernización y ajuste de línea, y cubre plataformas de ala fija, ala rotatoria y vehículos aéreos no tripulados. Estas computadoras son esenciales para la seguridad, la eficiencia operativa y la experiencia del pasajero, convirtiéndose en un componente estratégico para fabricantes, operadores y mantenedores en la industria aeroespacial.

¿Cuáles son los impulsores, restricciones, desafíos y oportunidades del Mercado de Computadoras de Aeronaves?

Los principales impulsores son la creciente demanda de aviones más eficientes, la digitalización de cabinas y la necesidad de cumplimiento de normativas de seguridad. Las restricciones incluyen altos costos de certificación y la complejidad de integrar sistemas legacy. Los desafíos se centran en la ciberseguridad y la gestión de la obsolescencia tecnológica. Las oportunidades emergen de la adopción de IA para mantenimiento predictivo, la expansión de UAVs y la modernización de flotas mediante ajustes de línea.

¿Qué tendencias de crecimiento están definiendo el Mercado de Computadoras de Aeronaves?

Se observa una tendencia fuerte hacia la consolidación de funciones en plataformas de hardware modular, permitiendo actualizaciones más rápidas. Los sistemas de IFE están incorporando contenido OTT y conectividad 5G. La migración a arquitecturas basadas en software definido (SDC) facilita la personalización y reduce el peso. Además, la demanda de computadoras de misión para UAVs está impulsando el desarrollo de procesadores de alto rendimiento y bajos consumos.

¿Cómo ha afectado la COVID‑19 al Mercado de Computadoras de Aeronaves y cuál es la trayectoria de recuperación?

La pandemia provocó una reducción temporal en la producción y entrega de aviones, lo que retrasó la instalación de nuevas computadoras. Sin embargo, la pausa también permitió a los operadores posponer proyectos de modernización, creando un backlog que se activará con la recuperación del tráfico aéreo. La tendencia de reactivación muestra una recuperación sostenida, alimentada por la reanudación de pedidos de aviones y la necesidad de actualizar flotas para mejorar la confianza del pasajero.

¿Cómo se configura el panorama competitivo del Mercado de Computadoras de Aeronaves?

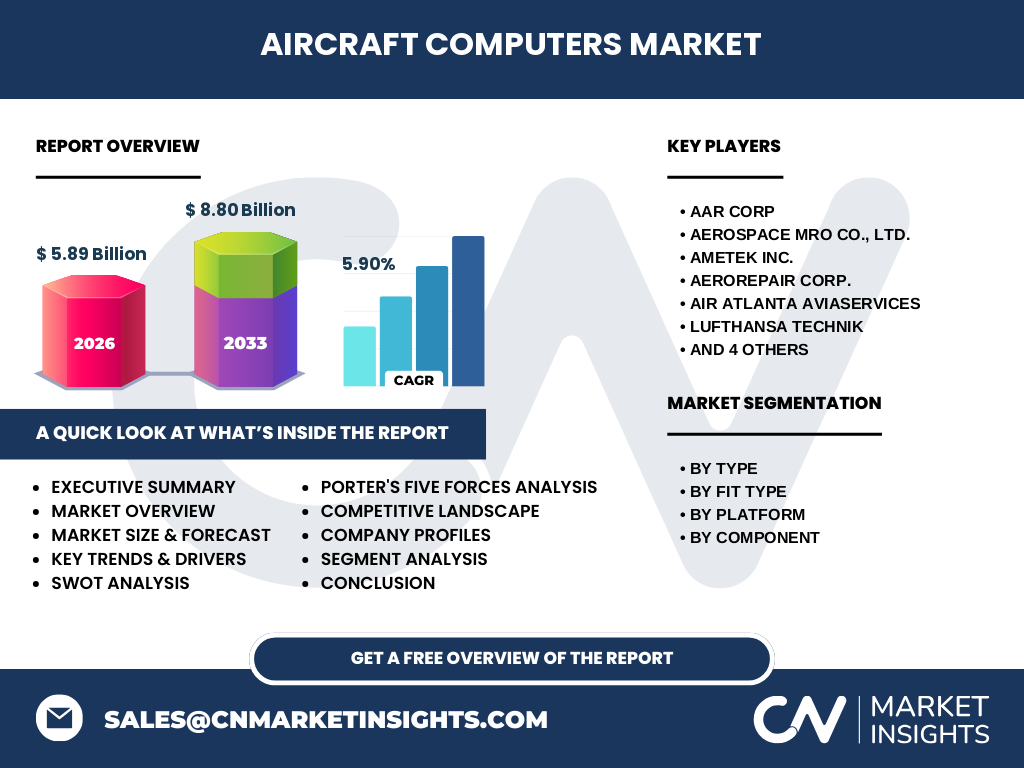

El mercado está liderado por un conjunto de proveedores establecidos que ofrecen soluciones integrales, como AAR CORP, AMETEK Inc. y Lufthansa Technik. La consolidación se evidencia en alianzas estratégicas y adquisiciones de pequeñas firmas especializadas en software de misión y componentes de IFE. Esta dinámica genera barreras de entrada altas, manteniendo a los jugadores principales en posiciones dominantes.

Resumen ejecutivo: ¿Cuáles son los hallazgos clave del Mercado de Computadoras de Aeronaves?

El mercado alcanza US$5,89 mil millones en 2026 y se proyecta crecer a US$8,80 mil millones en 2033, con una CAGR del 5,90 %. Los impulsores principales son la digitalización de cabinas, la modernización de flotas y la expansión de UAVs. Las oportunidades se concentran en IA, ciberseguridad y arquitecturas abiertas, mientras que los desafíos giran en torno a la certificación y la gestión de la obsolescencia.

¿Cuál es la proyección del Mercado de Computadoras de Aeronaves para 2025‑2032?

Con una tasa compuesta del 5,90 % anual, se espera que el mercado mantenga un crecimiento constante, alcanzando cerca de US$8,80 mil millones al final del período de pronóstico (2033). Este crecimiento está impulsado por la sustitución de equipos obsoletos, la penetración de nuevas plataformas UAV y la creciente demanda de funciones avanzadas de IFE y gestión de vuelo en aviones de nueva generación.

¿Cómo se distribuye el tamaño y la participación del Mercado de Computadoras de Aeronaves por segmento?

El mercado se segmenta por tipo (Controles de Vuelo, Controles de Utilidad y Sistemas IFE, Controles de Motor, Ordenadores de Misión, Computadoras de Gestión de Vuelo), por ajuste (Ajuste de Línea y Modernización), por plataforma (Aeronaves de Ala Fija, Ala Rotatoria, UAVs) y por componente (Hardware y Software). Cada segmento muestra crecimiento diferencial; por ejemplo, los Ordenadores de Misión y los sistemas IFE presentan la mayor tasa de adopción en UAVs y aviones de pasajeros, respectivamente.

¿Cuál es la distribución global del Mercado de Computadoras de Aeronaves por región?

El mercado presenta una cobertura mundial, con la mayor concentración de desarrollo e instalación en Norteamérica y Europa, donde se ubican la mayoría de los fabricantes y centros de MRO. Asia‑Pacífico muestra un crecimiento acelerado impulsado por la expansión de flotas comerciales y el desarrollo de UAVs militares y civiles. América Latina y Oriente Medio representan oportunidades emergentes vinculadas a la renovación de flotas regionales.

Análisis regional del Mercado de Computadoras de Aeronaves: ¿Cómo se comporta cada región?

En Norteamérica, la demanda está liderada por la renovación de aviones de línea y proyectos de IFE de alta gama. Europa se destaca por la certificación rigurosa y la adopción temprana de tecnologías de ciberseguridad. Asia‑Pacífico combina la expansión de aerolíneas de bajo costo con inversiones gubernamentales en UAVs. Oriente Medio impulsa la modernización de flotas VIP y de defensa, mientras que América Latina se centra en la actualización de aviones de corta distancia.

Perfiles de compañías líderes en el Mercado de Computadoras de Aeronaves: ¿Quiénes son los principales actores y sus estrategias?

AAR CORP se enfoca en soluciones de misión y soporte en campo. AMETEK Inc. capitaliza su portafolio de componentes de hardware robustos. Lufthansa Technik lidera en servicios de modernización y ajuste de línea. TP Aerospace y World Aero ofrecen plataformas modulares para UAVs. Estas empresas combinan I+D intensiva, alianzas con OEMs y expansión de servicios de postventa para fortalecer su posición.

Análisis de las Cinco Fuerzas de Porter para el Mercado de Computadoras de Aeronaves

• Amenaza de nuevos entrantes: Baja, debido a los altos costos de certificación y requisitos de seguridad. • Poder de negociación de proveedores: Moderado, pues los componentes críticos son limitados. • Poder de negociación de compradores: Alto, los operadores de aerolíneas buscan soluciones costo‑efectivas y con alta fiabilidad. • Amenaza de productos sustitutos: Baja, la especificidad de los sistemas de vuelo no tiene sustitutos directos. • Rivalidad entre competidores existentes: Intensa, impulsada por la innovación tecnológica y la búsqueda de contratos de largo plazo.

¿Cuáles son los puntos fuertes, debilidades, oportunidades y amenazas (SWOT) del Mercado de Computadoras de Aeronaves?

Fortalezas: alta dependencia tecnológica, necesidad regulatoria, márgenes sostenidos. Debilidades: ciclos de certificación largos y costos elevados. Oportunidades: IA para mantenimiento predictivo, expansión de UAVs y plataformas abiertas. Amenazas: riesgos de ciberataques, presiones de precios y cambios regulatorios inesperados.

¿Cómo se configura la cadena de valor del Mercado de Computadoras de Aeronaves?

La cadena inicia con I + D de hardware y software, seguida por la fabricación de componentes, integración de sistemas, pruebas de certificación y ensamblaje final. Posteriormente, se incluyen los servicios de instalación, ajuste de línea y modernización, y finalmente el soporte postventa y mantenimiento predictivo. Cada etapa agrega valor crítico para la confiabilidad y el cumplimiento normativo.

¿Qué recomendaciones de inversión se desprenden del análisis del Mercado de Computadoras de Aeronaves?

Se sugiere invertir en empresas con fuertes capacidades de I+D en software definido y ciberseguridad, así como en aquellas que ofrezcan servicios de modernización integral. Participar en fondos que apoyen la expansión de UAVs y en alianzas estratégicas con OEMs puede generar retornos atractivos, dado el CAGR proyectado del 5,90 %.

Conclusión del Mercado de Computadoras de Aeronaves: ¿Cuáles son los principales aprendizajes?

El mercado muestra un crecimiento sólido y sostenido, impulsado por la digitalización y la necesidad de flotas más inteligentes. Las oportunidades se concentran en IA, arquitectura modular y expansión de UAVs, mientras que la gestión de la ciberseguridad y la certificación permanecen como retos críticos. Los jugadores que combinen innovación tecnológica con servicios de postventa ganarán ventaja competitiva.

Metodología de investigación: ¿Cómo se realizó este estudio?

El análisis se basa en fuentes primarias (entrevistas con ejecutivos de OEMs, proveedores de servicios MRO y reguladores) y secundarias (informes de la industria, bases de datos financieras y documentos de certificación). Se aplicó un enfoque de triangulación para validar los datos y se empleó modelado de proyección CAGR para estimar el tamaño futuro del mercado.

Alcance de la investigación: ¿Qué cubre y cuáles son sus limitaciones?

El estudio cubre el mercado global de computadoras de aeronaves, segmentado por tipo, ajuste, plataforma y componente, y incluye análisis regionales y competitivos. No se incluyen estimaciones de participación de mercado por empresa ni datos financieros detallados más allá de los valores de tamaño y proyección proporcionados.

Empresas clave y desarrollos recientes en el Mercado de Computadoras de Aeronaves

Entre las compañías destacadas se encuentran AAR CORP, AMETEK Inc., Lufthansa Technik y TP Aerospace. Recientemente, AAR CORP anunció una colaboración para integrar IA en sistemas de misión UAV, mientras que Lufthansa Technik lanzó un programa de modernización de línea para aviones de ala fija con enfoque en ciberseguridad. AMETEK Inc. presentó una nueva generación de módulos de hardware con mayor eficiencia energética.