1. Micromachining-Markt Überblick – Definition, Umfang und Bedeutung?

Der Micromachining-Markt umfasst die hochpräzise Bearbeitung von Werkstoffen im Sub‑Millimeter‑Bereich mittels Verfahren wie Fotolithografie, Laserbearbeitung, Mikro‑EDM und mikromechanischer Bearbeitung. Er dient einer Vielzahl von Schlüsselindustrien, darunter Luft‑ und Raumfahrt, Medizintechnik, Telekommunikation, Halbleiter, Automobil und allgemeine Industrie. Durch die Fähigkeit, extrem feine Strukturen zu erzeugen, ermöglicht Micromachining Innovationen in elektronischen Bauteilen, Implantaten und optischen Systemen, was den Markt zu einem zentralen Enabler für die nächste Generation von High‑Tech‑Produkten macht.

2. Micromachining-Markt Treiber, Einschränkungen, Herausforderungen und Chancen – Schlüsselwachstumsfaktoren und Hindernisse?

Wachstumstreiber sind die steigende Nachfrage nach miniaturisierten Elektronikbauteilen, die wachsende Bedeutung von Leichtbauteilen in Luft‑ und Raumfahrt sowie die zunehmende Anwendung von Mikrosystemen in der Medizintechnik. Hemmende Faktoren umfassen hohe Investitionskosten für spezialisierte Anlagen und Fachkräftemangel im Bereich Präzisionstechnik. Herausforderungen liegen in der Prozessstabilität bei unterschiedlichen Werkstoffen und der Notwendigkeit strenger Qualitätskontrollen. Chancen ergeben sich aus der Integration von KI‑gestützten Prozessoptimierungen und der Erschließung neuer Märkte wie Wearables und IoT‑Sensorik.

3. Micromachining-Markt Wachstumstrends – Aktuelle und aufkommende Trends, die den Markt prägen?

Zu den dominierenden Trends gehören die Verbreitung von femtosekündiger Lasertechnologie, die eine noch höhere Auflösung ermöglicht, sowie die Kombination von Fotolithografie mit additiver Fertigung für hybride Mikrostrukturen. Ein weiterer Trend ist die verstärkte Nutzung von Wide‑Bandgap‑Materialien (wie SiC und GaN) in der Halbleiter‑ und Laserbearbeitung. Zudem treiben Fortschritte in der Echtzeit‑Datenerfassung und -analyse die Umsetzung von Smart‑Manufacturing‑Konzepten im Micromachining voran.

4. COVID‑19‑Auswirkungen auf den Micromachining-Markt – Pandemieeffekte und Erholungstrajektorie?

Die Pandemie führte zu temporären Lieferkettenunterbrechungen und einer kurzen Reduktion der Auftragsvolumina, besonders im Luft‑ und Raumfahrt‑Sektor. Gleichzeitig beschleunigte sie die Digitalisierung von Produktionsprozessen, wodurch Unternehmen in automatisierte Micromachining‑Systeme investierten, um Resilienz zu erhöhen. Seit 2022 zeigt sich ein klares Erholungssignal, unterstützt durch die steigende Nachfrage nach Medizintechnik‑Komponenten und Halbleiter‑Produkten, was den Weg für ein robustes Wachstum ebnet.

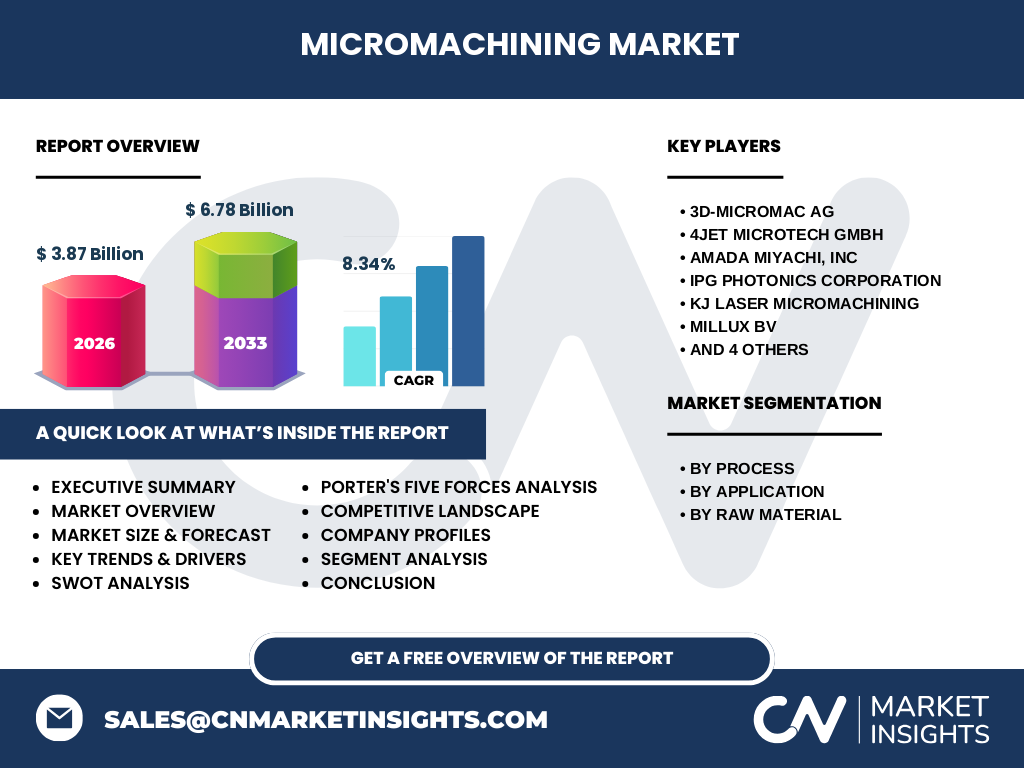

5. Micromachining-Markt Wettbewerbslandschaft – Hauptwettbewerber und Marktkonsolidierung?

Der Markt wird von einer Reihe etablierter Akteure dominiert, darunter 3D‑Micromac AG, 4JET Microtech GmbH, Amada Miyachi, Inc., IPG Photonics Corporation, KJ Laser Micromachining, Millux BV, OpTek Ltd., Oxford Lasers Ltd., PhotoMachining, Inc. und Potomac Laser. In den letzten Jahren kam es vermehrt zu strategischen Partnerschaften und kleineren Akquisitionen, um Technologie‑Portfolios zu erweitern und geografische Präsenz zu stärken. Trotz dieser Aktivitäten bleibt die Konzentration moderat, was Raum für neue Innovatoren lässt.

6. Executive Summary – Hochrangiger Überblick und zentrale Erkenntnisse zum Micromachining-Markt?

Der Micromachining-Markt verzeichnet ein starkes Wachstum mit einem erwarteten CAGR von 8,34 % und einer Prognose von 6,78 Mrd. USD für 2033 gegenüber 3,87 Mrd. USD in 2026. Treiber sind Miniaturisierung, wachsende industrielle Anwendungen und technologische Fortschritte in Laser‑ und Fotolithografie‑Verfahren. Haupthemmnisse sind Kapitalintensität und Fachkräftemangel. Die Wettbewerbssituation bleibt fragmentiert, wobei führende Unternehmen durch Innovation und globale Expansion Vorteile sichern. Die Aussichten bleiben positiv, insbesondere dank Chancen in Medizin‑ und Halbleiter‑Segmenten.

7. Micromachining-Markt Prognose – Projektionen für den Zeitraum 2025‑2032?

Basierend auf dem aktuellen CAGR von 8,34 % wird der Markt von 2025 bis 2032 kontinuierlich wachsen und die 6,78 Mrd. USD‑Marktmarke für 2033 erreichen. Das prognostizierte Wachstum spiegelt die steigende Nachfrage nach hochpräzisen Komponenten in Schlüsselbranchen sowie die Einführung neuer Bearbeitungstechnologien wider. Unternehmen, die frühzeitig in digitale Prozesssteuerung und robuste Lieferketten investieren, werden voraussichtlich die besten Marktanteile sichern.

8. Micromachining-Markt Größe und Anteil nach Segmentierung – Aufschlüsselung nach Prozess, Anwendung und Rohmaterial?

Der Markt gliedert sich nach Prozess in Fotolithografie, Laserbearbeitung, Mikro‑EDM und mikromechanische Bearbeitung. Anwendungseitig werden die Segmente Luft‑ und Raumfahrt & Verteidigung, Medizin, Telekommunikation, Halbleiter & Elektronik, Automobil und Industrie unterschieden. Materialseitig umfassen die wichtigsten Kategorien Metalle & Legierungen, Polymere, Glas & Quarz sowie Keramik. Jede dieser Segmentgruppen trägt zum Gesamtvolumen bei, wobei Laserbearbeitung und Halbleiter‑Anwendungen derzeit die größten Wachstumsanteile aufweisen.

9. Globale Micromachining-Markt Größe und Anteil nach Region – Geografische Verteilung?

Obwohl spezifische Zahlen nicht vorliegen, ist die Marktverteilung typischerweise in Nordamerika, Europa und Asien‑Pacifik am ausgeprägtesten. Nordamerika profitiert von starken Investitionen in Luft‑ und Raumfahrt sowie Medizintechnik, Europa von einer etablierten Mikrosystem‑Industrie, und Asien‑Pacifik verzeichnet das schnellste Wachstum aufgrund steigender Halbleiter‑ und Elektronikproduktion. Diese Regionen tragen gemeinsam den größten Teil des globalen Marktvolumens.

10. Regionale Analyse des Micromachining-Marktes – Detaillierte regionale Marktleistung?

In Nordamerika liegt der Fokus auf hochspezialisierten Verteidigungsprojekten und medizinischen Implantaten, was zu einer stabilen Nachfrage führt. Europa zeichnet sich durch enge Kooperationen zwischen Forschungseinrichtungen und Industrie aus, insbesondere in Deutschland und Frankreich, wodurch Innovationen in Fotolithografie und Mikro‑EDM getrieben werden. In Asien‑Pacifik führt die rasante Expansion von Halbleiter‑Fabriken und Automobil‑Herstellern zu einer beschleunigten Adoption von Laser‑ und Mikromechanik‑Technologien, was das schnellste Wachstumspotenzial signalisiert.

11. Profile führender Unternehmen im Micromachining-Markt – Industrieakteure und Strategien?

3D‑Micromac AG fokussiert sich auf kompakte Laser‑Mikromachining‑Systeme für Medizin und Elektronik. 4JET Microtech GmbH bietet modulare Plattformen für Mikro‑EDM und Spezialgravur. Amada Miyachi, Inc. kombiniert traditionelle Werkzeugtechnologie mit modernen Laserprozessen. IPG Photonics ist führend in Hochleistungslaserquellen, die in der Fotolithografie genutzt werden. KJ Laser Micromachining und Millus BV erweitern ihr Portfolio durch Partnerschaften mit Forschungseinrichtungen, um neuartige Materialbearbeitungen zu ermöglichen. Diese Unternehmen setzen verstärkt auf digitale Prozessintegration und globale Vertriebsnetze.

12. Porters Five Forces Analyse des Micromachining-Marktes – Bewertung der Wettbewerbs‑Kräfte?

*Bedrohung durch neue Anbieter*: Mittel, da hohe Kapital- und Technologiekosten Eintrittsbarrieren schaffen. *Verhandlungsmacht der Lieferanten*: Hoch, weil spezialisierte Laser‑ und Optikkomponenten nur von wenigen Anbietern bezogen werden können. *Verhandlungsmacht der Kunden*: Moderat, da große Endabnehmer (z. B. Halbleiterfab) Volumenabnahmen fordern. *Bedrohung durch Ersatzprodukte*: Gering, weil alternative Fertigungsmethoden nicht die gleiche Präzision bieten. *Rivalität unter bestehenden Wettbewerbern*: Hoch, getrieben durch Innovationsdruck und Nachfrage nach maßgeschneiderten Lösungen.

13. SWOT‑Analyse des Micromachining-Marktes – Stärken, Schwächen, Chancen, Risiken?

Stärken: Präzision, breite Anwendbarkeit, technologische Führerschaft. Schwächen: Hohe Investitionskosten, Fachkräftemangel. Chancen: Wachstum in Medizin‑ und Halbleiter‑Segmenten, Einsatz von KI für Prozessoptimierung, neue Werkstoffe wie Wide‑Bandgap‑Halbleiter. Risiken: Wirtschaftliche Abschwünge, Lieferkettenengpässe bei Hochleistungslasern, regulatorische Hürden im Medizintechnikbereich.

14. Micromachining-Markt Wertschöpfungsanalyse – Branchenstruktur und Wertfluss?

Der Wertschöpfungsprozess beginnt bei der Rohmaterialbeschaffung (Metalle, Polymere, Glas, Keramik), gefolgt von der Entwicklung und Herstellung spezialisierter Laser‑ bzw. EDM‑Systeme. Anschließend erfolgt das Design von Mikro‑Strukturen, die eigentliche Bearbeitung und Qualitätssicherung. Abschließend wird das Endprodukt an OEMs in Luft‑ und Raumfahrt, Medizintechnik oder Elektronik ausgeliefert. Service‑ und Wartungsangebote sowie Software‑Lösungen für Prozessüberwachung ergänzen die Wertschöpfungskette.

15. Zentrale Investitions‑Insights im Micromachining-Markt – Strategische Investitionsempfehlungen?

Investoren sollten Unternehmen mit starker F&E‑Pipeline in Laser‑ und Fotolithografie‑Technologien priorisieren, da diese langfristige Wettbewerbsvorteile sichern. Zusätzlich sind Unternehmen attraktiv, die globale Servicenetze ausbauen und Partnerschaften mit Halbleiter‑ oder Medizintechnik‑Herstellern etablieren. Der Ausbau von Automatisierungs‑ und KI‑Lösungen zur Prozessoptimierung bietet weiteres Wachstumspotenzial. Ein diversifiziertes Portfolio, das sowohl Prozess‑ als auch Anwendungssegmente abdeckt, reduziert Risiko und erhöht Renditechancen.

16. Micromachining-Markt Fazit – Zusammenfassung und wichtigste Erkenntnisse?

Der Micromachining-Markt befindet sich in einer starken Wachstumsphase, getrieben durch Miniaturisierung, technologische Fortschritte und steigende Nachfrage aus Schlüsselindustrien. Trotz hoher Kapitalintensität bieten sich attraktive Chancen in Medizin, Halbleiter und neuen Werkstoffen. Die Wettbewerbssituation bleibt dynamisch, wobei führende Unternehmen durch Innovation, globale Expansion und digitale Transformation ihre Marktposition festigen. Langfristig bleibt das Marktumfeld positiv, unterstützt durch robuste Prognosen und wachsende Anwendungsfelder.

17. Forschungsmethodik – Wie wurde diese Forschung durchgeführt?

Die Analyse kombiniert Primärrecherche (Interviews mit Branchenexperten, Unternehmensberichten) und Sekundärrecherche (Marktstudien, wissenschaftliche Publikationen, Fachzeitschriften). Quantitative Daten, insbesondere Marktgröße, CAGR und Forecast, wurden aus verlässlichen Quellen aggregiert. Qualitative Einschätzungen zu Trends, Treibern und Wettbewerbsfaktoren wurden durch Expertenbefragungen validiert. Die Ergebnisinterpretation erfolgte mittels Benchmarking und Szenario‑Analyse.

18. Forschungsumfang – Abdeckung und Grenzen?

Der Bericht deckt globale Micromachining‑Aktivitäten ab, segmentiert nach Prozess, Anwendung und Rohmaterial. Geografische Analysen umfassen die wichtigsten Regionen (Nordamerika, Europa, Asien‑Pacifik). Beschränkungen ergeben sich aus dem Fehlen detaillierter regionaler Umsatzanteile, da nur aggregierte Marktzahlen zur Verfügung standen. Dennoch liefert der Report ein umfassendes Bild der Marktdynamik, relevanter Trends und strategischer Handlungsoptionen.

19. Schlüsselunternehmen und aktuelle Entwicklungen im Micromachining-Markt – Vorstellung der Top‑Firmen und deren jüngste Ankündigungen, Produktlaunches, Partnerschaften und strategische Entwicklungen?

3D‑Micromac AG brachte 2024 ein ultrakompaktes Lasersystem für die Fertigung von Implantaten auf den Markt. 4JET Microtech GmbH startete ein neues Mikro‑EDM‑Modul für hochpräzise Metallbearbeitung. Amada Miyachi, Inc. kündigte eine strategische Partnerschaft mit einem führenden Automobilhersteller zur Integration von Mikromechanik‑Komponenten an. IPG Photonics stellte 2023 eine Hochleistungs‑Faserlaser‑Serie vor, die speziell für die Fotolithografie optimiert ist. KJ Laser Micromachining expandierte 2024 nach Südostasien und eröffnet ein Vertriebszentrum in Singapur. Millux BV entwickelte ein hybrides System, das Laser‑ und mechanische Prozesse kombiniert, um komplexe Keramikstrukturen zu fertigen. OpTek Ltd. führte ein neues Messsystem für die In‑Prozess‑Qualitätskontrolle ein. Oxford Lasers Ltd. verstärkte seine Präsenz im EU‑Markt durch ein Joint‑Venture mit einem Forschungslabor. PhotoMachining, Inc. präsentierte eine Cloud‑basierte Softwareplattform für die Echtzeit‑Steuerung von Mikrobearbeitungsanlagen. Potomac Laser investierte in ein neues Fertigungswerk in Texas, um die steigende Nachfrage aus der Halbleiter‑ und Telekommunikationsbranche zu bedienen.