1. Qu’est‑ce que le Marché du Micromachining – Définition, portée et importance ?

Le micromachining désigne l’ensemble des procédés de fabrication ultra‑précis permettant de créer des structures aux dimensions micrométriques sur divers matériaux (métaux, alliages, polymères, verre, quartz, céramiques). Ce marché englobe les technologies de photolithographie, d’usinage laser, de micro‑FAO et d’usinage micromécanique, ainsi que leurs applications dans des secteurs à forte valeur ajoutée tels que l’aérospatiale, la défense, le médical, les télécommunications, les semi‑conducteurs, l’automobile et l’industrie générale. Sa portée mondiale réside dans la capacité à produire des pièces miniaturisées avec une précision de l’ordre du nanomètre, indispensable à la miniaturisation des appareils électroniques, aux capteurs avancés et aux dispositifs médicaux implantables. L’importance stratégique du secteur provient de son rôle clé dans l’innovation technologique, la réduction de poids et de consommation d’énergie, ainsi que la création de nouveaux modèles d’affaires basés sur la personnalisation et la haute performance.

2. Quels sont les moteurs, freins, défis et opportunités du Marché du Micromachining ?

Les principaux moteurs incluent la demande croissante de composants miniaturisés dans les semi‑conducteurs, l’expansion des systèmes de communication 5G/6G, et la nécessité de dispositifs médicaux plus compacts et moins invasifs. Le secteur bénéficie également du soutien public à la recherche en micro‑technologie et de l’investissement des grands groupes industriels. Parmi les freins, on cite le coût élevé des équipements de micromachining, la complexité des processus de qualification et la pénurie de main‑d’œuvre hautement qualifiée. Les défis techniques comprennent la maîtrise de la thermique lors de l’usinage laser et le contrôle de la rugosité de surface sur des matériaux durs comme les céramiques. Les opportunités se concentrent sur l’émergence de l’Internet des objets (IoT), les véhicules autonomes nécessitant des capteurs micro‑électromécaniques, ainsi que les nouvelles applications dans la biotechnologie et la nanofabrication.

3. Quelles sont les tendances actuelles et émergentes qui façonnent le Marché du Micromachining ?

Les tendances majeures comprennent la convergence de la photolithographie et de l’usinage laser pour obtenir des géométries hybrides, l’adoption croissante de l’intelligence artificielle pour l’optimisation des trajectoires d’usinage et la détection précoce des défauts. Le recours à la micro‑FAO avancée, couplée à la simulation multi‑physique, permet de réduire le temps de mise en production. Par ailleurs, l’essor des matériaux composites à haute performance ouvre de nouveaux créneaux, tandis que la standardisation des protocoles de qualification accélère l’intégration des pièces micromachinées dans les chaînes d’approvisionnement. Enfin, la montée des modèles de fabrication « as a service » (MaaS) offre aux PME un accès aux technologies de pointe sans investissement capital majeur.

4. Quel a été l’impact du COVID‑19 sur le Marché du Micromachining et comment le secteur se redresse‑t‑il ?

La pandémie a engendré des perturbations temporaires dans la chaîne d’approvisionnement des matières premières (métaux, polymères, céramiques) et des retards dans les projets R&D liés aux restrictions de déplacement. Cependant, la demande de dispositifs médicaux et de capteurs pour le suivi de la santé a augmenté, stimulant les investissements dans le micromachining. La reprise a été rapide grâce à la digitalisation des processus de conception et à la mise en place de capacités de production résilientes. Aujourd’hui, le marché montre une trajectoire de récupération solide, soutenue par les commandes en hausse dans les secteurs du médical, des semi‑conducteurs et de la télécommunication.

5. Comment se présente le paysage concurrentiel du Marché du Micromachining ?

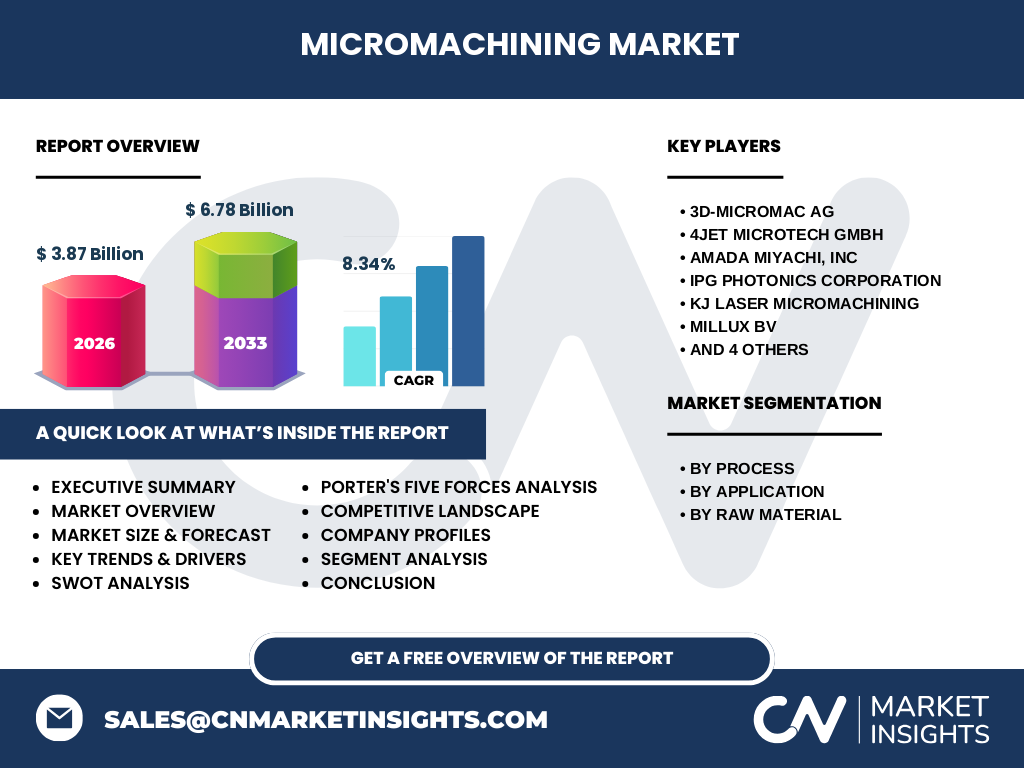

Le marché est caractérisé par la présence de plusieurs acteurs spécialisés, dont 3D‑Micromac AG, 4JET Microtech GmbH, Amada Miyachi, Inc., IPG Photonics Corporation, KJ Laser Micromachining, Millux BV, OpTek Ltd., Oxford Lasers Ltd, PhotoMachining, Inc. et Potomac Laser. Ces entreprises se distinguent par leurs portefeuilles technologiques variés (laser à fibre, systèmes photolithographiques, micro‑FAO) et leurs capacités d’intégration verticale. Le secteur observe une consolidation modérée, avec des alliances stratégiques visant à combiner expertise en laser et solutions logicielles d’optimisation. La concurrence repose sur l’innovation technologique, la qualité de service après‑vente et la capacité à proposer des solutions sur mesure pour des applications critiques.

6. Quel résumé exécutif peut‑on présenter pour le Marché du Micromachining ?

Le Marché du Micromachining, évalué à 3,87 milliards de dollars en 2026, se projette à 6,78 milliards d’ici 2033, affichant un TCAC de 8,34 %. Les forces motrices principales sont la miniaturisation des composants électroniques, la demande croissante en capteurs avancés et les exigences strictes du secteur médical. Malgré des obstacles liés aux coûts d’investissement et à la complexité technique, les opportunités offertes par l’IoT, les véhicules autonomes et la nanotechnologie renforcent la dynamique de croissance. Le marché demeure fragmenté mais en voie de consolidation, avec des leaders investissant dans la R&D et les modèles de service innovants.

7. Quelles sont les prévisions de valeur du Marché du Micromachining pour la période 2025‑2032 ?

Les prévisions indiquent une progression continue du marché, passant de 3,87 milliards en 2026 à 6,78 milliards en 2033, soit une croissance moyenne annuelle de 8,34 %. Cette trajectoire reflète la poursuite de la demande dans les segments à forte valeur ajoutée, notamment le médical, les semi‑conducteurs et l’aérospatiale. Les prévisions soulignent également l’importance croissante des solutions d’usinage laser et de micro‑FAO, qui devraient gagner des parts de marché au détriment des procédés plus traditionnels.

8. Comment le Marché du Micromachining se répartit‑il par segmentation ?

Par processus, la photolithographie reste dominante dans les applications semi‑conductrices, suivie de l’usinage laser qui profite d’une large adoption dans l’aéronautique et le médical. Le micro‑FAO connaît une expansion rapide grâce à sa flexibilité sur les polymères et les céramiques, tandis que l’usinage micromécanique conserve une niche dans la fabrication de pièces mécaniques de précision. Par application, les secteurs les plus dynamiques sont le médical et les semi‑conducteurs, avec une demande soutenue dans l’aérospatiale & défense et les télécommunications. Par matière première, les métaux & alliages restent le volume le plus important, mais les polymères et le verre & quartz gagnent en importance pour les dispositifs opto‑électroniques.

9. Quelle est la répartition géographique du Marché du Micromachining à l’échelle mondiale ?

Le marché s’étend sur plusieurs régions clés, dont l’Amérique du Nord, l’Europe, l’Asie‑Pacifique et le reste du monde. L’Asie‑Pacifique, portée par la Chine, le Japon et la Corée du Sud, représente le principal moteur de croissance grâce à ses investissements massifs en fabrication de semi‑conducteurs et en technologies de pointe. L’Europe maintient une forte présence grâce à ses pôles de recherche en micro‑technologie (Allemagne, France). L’Amérique du Nord, avec les États‑Unis, reste un hub d’innovation pour les applications médicales et aérospatiales. Chaque région bénéficie d’un environnement favorable à la recherche et à l’adoption de solutions de micromachining.

10. Quels sont les points forts de la performance régionale du Marché du Micromachining ?

En Asie‑Pacifique, la combinaison d’une forte capacité de production et d’un soutien gouvernemental intensif crée un écosystème propice à l’expansion du micromachining, surtout dans les secteurs du smartphone et des capteurs IoT. En Europe, l’accent mis sur la durabilité et les normes de qualité stimule l’adoption dans le médical et l’aérospatiale. En Amérique du Nord, les investissements en défense et les programmes de recherche sur les véhicules autonomes renforcent la demande en usinage laser de haute précision. Le reste du monde bénéficie d’un intérêt croissant pour les technologies de fabrication avancées, mais reste à un stade de développement plus embryonnaire.

11. Quels profils d’entreprises leaders se démarquent dans le Marché du Micromachining ?

3D‑Micromac AG se spécialise dans les solutions laser à courte longueur d’onde pour le micro‑usinage de métaux. 4JET Microtech GmbH propose des systèmes à faisceau multiple pour des taux de production élevés. Amada Miyachi, Inc. combine expertise en usinage mécanique et laser, ciblant l’automobile et l’aérospatiale. IPG Photonics Corporation domine le segment des lasers à fibre haute puissance. KJ Laser Micromachining offre des services sur mesure pour le médical. Millux BV se concentre sur la micro‑FAO de polymères. OpTek Ltd. et Oxford Lasers Ltd. sont reconnus pour leurs solutions de métrologie intégrée. PhotoMachining, Inc. se distingue par la photolithographie de précision, tandis que Potomac Laser fournit des systèmes modulaires adaptés aux petites séries.

12. Comment le modèle de Porter’s Five Forces s’applique‑t‑il au Marché du Micromachining ?

• Pouvoir de négociation des fournisseurs : modéré, car les matières premières (métaux, céramiques) sont largement disponibles, mais les composants laser de haute technologie restent concentrés chez quelques fabricants. • Pouvoir de négociation des clients : élevé, les grands OEM recherchent des performances fiables et peuvent imposer des exigences strictes en qualité et en coût. • Menace des nouveaux entrants : faible à modéré, les barrières d’entrée comprennent les investissements en capital et le savoir‑faire technique avancé. • Menace des produits de substitution : limitée, car peu d’alternatives offrent la même précision à l’échelle microscopique. • Intensité de la rivalité concurrentielle : élevée, avec plusieurs acteurs innovants qui se disputent des parts de marché en misant sur la différenciation technologique et le service personnalisé.

13. Quels sont les points forts, faiblesses, opportunités et menaces (SWOT) du Marché du Micromachining ?

Forces : précision exceptionnelle, capacité à répondre aux exigences de miniaturisation, large portefeuille d’applications à forte valeur ajoutée. Faiblesses : coûts d’équipement élevés, dépendance à une main‑d’œuvre hautement qualifiée, complexité de la qualification des pièces. Opportunités : expansion de l’IoT, véhicules autonomes, dispositifs médicaux implantables, collaborations public‑privé pour la R&D. Menaces : fluctuation des prix des matières premières, risques de rupture de chaîne d’approvisionnement, évolutions réglementaires strictes dans les secteurs médical et aérospatial.

14. Comment se structure la chaîne de valeur du Marché du Micromachining ?

La chaîne débute par la recherche et le développement de technologies laser et de logiciels de conception assistée, suivie par la fabrication d’équipements de micromachining. Vient ensuite la fourniture de matières premières spécialisées (alliages, céramiques, polymères). Les services d’usinage sur mesure transforment ces matières en pièces micro‑précises, soutenus par la métrologie de haute résolution pour le contrôle qualité. Enfin, la distribution s’opère via des canaux directs aux grands OEM et via des plateformes de services « as a service » pour les petites séries. Chaque maillon ajoute de la valeur par la spécialisation technique et l’assurance de performance.

15. Quelles sont les principales recommandations d’investissement pour le Marché du Micromachining ?

Investir dans les entreprises disposant d’un portefeuille diversifié de lasers à fibre et de solutions de micro‑FAO, car ces technologies répondent aux besoins croissants des secteurs médical et semi‑conducteur. Cibler les acteurs qui développent des modèles de service (MaaS) pour capter les PME et les start‑ups innovantes. Soutenir les initiatives de formation et de développement de compétences afin de pallier la pénurie de techniciens qualifiés. Enfin, privilégier les projets de co‑développement avec des institutions de recherche afin de rester à la pointe des avancées en photolithographie et en intelligence artificielle appliquée à l’usinage.

16. Quelle conclusion tirer du Marché du Micromachining ?

Le Marché du Micromachining se trouve à un point d’inflexion stratégique : la combinaison d’une demande soutenue pour la miniaturisation, d’une dynamique d’innovation technologique et d’une trajectoire de croissance robuste (CAGR de 8,34 %) assure une perspective positive jusqu’en 2033. Les acteurs capables de proposer des solutions intégrées, de réduire les coûts de possession et de garantir la qualité seront les mieux placés pour profiter de la transformation numérique des industries de pointe.

17. Quelle méthodologie a été utilisée pour réaliser cette étude ?

La recherche a combiné une analyse documentaire approfondie des publications industrielles, des rapports de brevets et des bases de données publiques, avec des entretiens qualitatifs auprès d’experts techniques et de dirigeants d’entreprises clés. Les données financières proviennent des déclarations publiques et des estimations de marché publiées, tandis que le calcul du taux de croissance annuel composé (TCAC) a été effectué sur la base des valeurs de 2026 (3,87 milliards) et de la prévision 2033 (6,78 milliards). Les résultats ont été validés par un panel d’analystes spécialisés en micro‑technologies.

18. Quel est le champ d’application et les limites de cette recherche ?

L’étude couvre l’ensemble des segments de processus, d’application et de matière première définis dans le cadre du Marché du Micromachining, ainsi que les principales régions géographiques (Amérique du Nord, Europe, Asie‑Pacifique, reste du monde). Les limites résident dans la disponibilité publique des données financières détaillées et la confidentialité de certaines informations internes aux entreprises, ce qui restreint la granularité des parts de marché régionales et sectorielles.

19. Quelles sont les entreprises clés et leurs développements récents dans le Marché du Micromachining ?

3D‑Micromac AG a annoncé le lancement d’un système laser à 2 µm destiné à l’usinage de métaux haute résistance. 4JET Microtech GmbH a présenté un nouveau générateur à faisceau multiple augmentant le débit de production de 30 %. Amada Miyachi, Inc. a conclu un partenariat avec un fabricant de capteurs automobiles pour développer des pièces micromécaniques intégrées. IPG Photonics Corporation a étendu son portefeuille de lasers à fibre de puissance supérieure, ciblant les applications de micro‑FAO sur céramiques. KJ Laser Micromachining a signé un accord avec un groupe hospitalier pour la production de micro‑implants personnalisés. Millux BV a introduit un logiciel de simulation de micro‑FAO en temps réel. OpTek Ltd. a présenté un système de métrologie optique à résolution sub‑nanométrique. Oxford Lasers Ltd. a ouvert un centre de services dédié aux petites séries pour les startups. PhotoMachining, Inc. a acquis une licence de brevet en photolithographie avancée. Potomac Laser a lancé une ligne de lasers modulaires adaptée aux besoins de prototypage rapide.