1. ¿Qué es el mercado de micromachining, cuál es su alcance y por qué es significativo?

El mercado de micromachining comprende tecnologías de fabricación que permiten la eliminación o modificación de material a escala micrométrica, típicamente entre 1 µm y 100 µm. Sus procesos incluyen fotolitografía, mecanizado con láser, micro‑EDM y mecanizado micromecánico, aplicándose a metales, aleaciones, polímeros, vidrio, cuarzo y cerámicas. Este sector es crucial porque habilita la producción de componentes de alta precisión en industrias críticas como aeroespacial, médica y semiconductores, donde la miniaturización y la exactitud determinan el rendimiento y la competitividad.

2. ¿Cuáles son los principales impulsores, restricciones, desafíos y oportunidades del mercado de micromachining?

Los impulsores principales son la creciente demanda de dispositivos miniaturizados, la necesidad de mayor precisión en la fabricación de circuitos y la expansión de sectores como el 5G y la medicina personalizada. Las restricciones incluyen altos costos de equipamiento, la escasez de mano de obra especializada y la complejidad de integración de procesos. Los desafíos técnicos giran en torno a la gestión del calor, la calidad de superficie y la reproducibilidad. Entre las oportunidades destacan la adopción de la fotolitografía avanzada, la automatización basada en IA y el desarrollo de materiales nuevos que mejoran la eficiencia de corte.

3. ¿Qué tendencias de crecimiento están moldeando actualmente el mercado de micromachining?

Se observa una tendencia hacia la convergencia de tecnologías láser de alta potencia con sistemas de visión por computadora para lograr cortes sin contacto y tolerancias sub‑micrométricas. Asimismo, la integración de procesos híbridos (por ejemplo, combinar micro‑EDM con láser) permite la fabricación de geometrías complejas. La digitalización de la cadena de valor, mediante gemelos digitales y análisis de datos en tiempo real, está optimizando los tiempos de ciclo y reduciendo desperdicios.

4. ¿Cómo ha impactado la pandemia de COVID‑19 al mercado de micromachining y cuál es su trayectoria de recuperación?

Durante 2020‑2021, la interrupción de la cadena de suministro y la reducción de la producción en sectores aeroespacial y automotriz provocaron una desaceleración temporal. Sin embargo, la demanda de equipos médicos y dispositivos de diagnóstico impulsó inversiones en micromachining para componentes biocompatibles. A partir de 2022, el mercado retomó su ritmo, y la recuperación se ha consolidado con un crecimiento sostenido que se refleja en la proyección de 8,34 % CAGR hasta 2033.

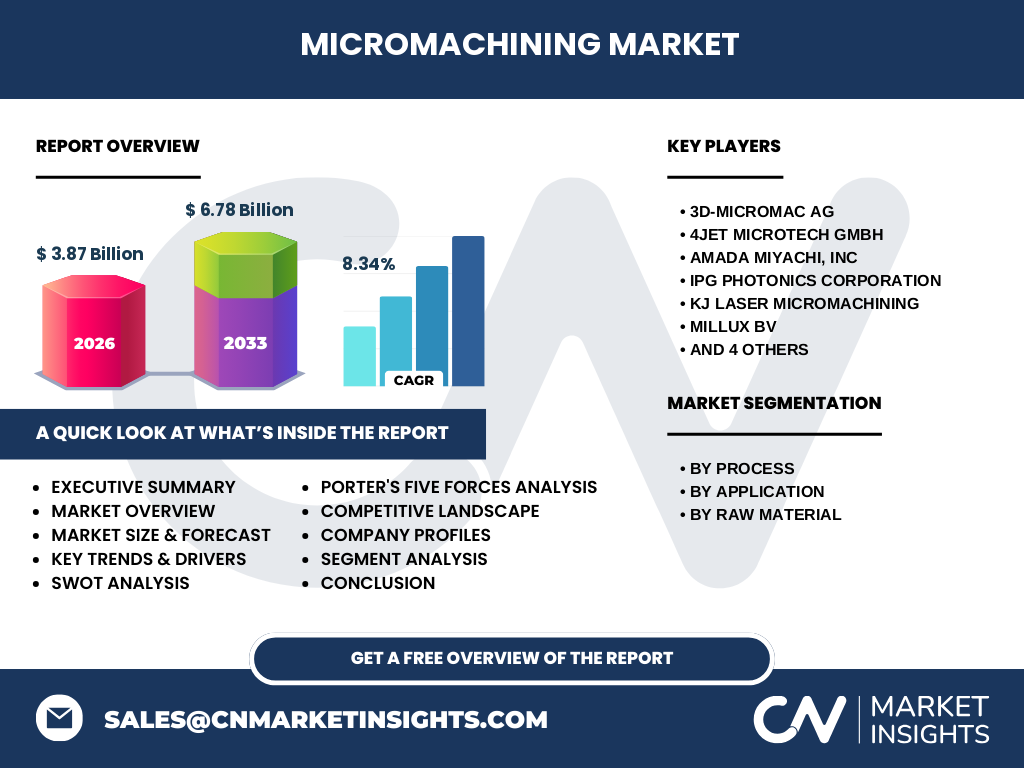

5. ¿Cómo es el panorama competitivo del mercado de micromachining y qué indica la consolidación del sector?

El mercado está fragmentado pero liderado por jugadores especializados como 3D‑Micromac AG, 4JET Microtech GmbH, Amada Miyachi, Inc., IPG Photonics Corporation y KJ Laser Micromachining. Estas empresas compiten en innovación de fuentes láser, plataformas de control y servicios de post‑procesamiento. En los últimos años se ha observado una ligera consolidación mediante alianzas estratégicas y adquisiciones focalizadas en capacidades de fotolitografía y micro‑EDM, lo que refuerza la barrera de entrada para nuevos competidores.

6. Resumen ejecutivo: ¿Cuáles son los hallazgos clave del mercado de micromachining?

El mercado alcanza los 3,87 mil millones de dólares en 2026 y se proyecta que llegue a 6,78 mil millones en 2033, manteniendo un CAGR del 8,34 %. Los segmentos de proceso más dinámicos son el mecanizado con láser y la fotolitografía, mientras que las aplicaciones médicas y de semiconductores lideran la demanda. La creciente adopción de tecnologías híbridas y la digitalización de la producción son los principales motores de crecimiento, y la competencia se concentra en innovación y capacidad de respuesta rápida.

7. ¿Cuál es la previsión del mercado de micromachining para el periodo 2025‑2032?

Se espera que el mercado continúe expandiéndose de manera constante, con la proyección de alcanzar los 6,78 mil millones de dólares en 2033. La tendencia indica una consolidación de la demanda en sectores de alta tecnología, especialmente en componentes para telecomunicaciones 5G/6G, dispositivos médicos implantables y sistemas aeroespaciales de próxima generación. La tasa de crecimiento anual compuesta del 8,34 % sugiere oportunidades continuas para inversiones en I+D y ampliación de capacidad productiva.

8. ¿Cómo se distribuye el tamaño y la participación del mercado de micromachining por segmentación?

En términos de proceso, la fotolitografía y el mecanizado con láser concentran la mayor parte de la inversión, seguidos por micro‑EDM y mecanizado micromecánico. Por aplicación, los sectores aeroespacial y defensa, médico, telecomunicaciones, semiconductores y electrónica, automotriz e industrial comparten la demanda, con una notable preferencia por aplicaciones médicas y de semiconductores. En materia prima, los metales y aleaciones representan la mayor cuota, mientras que polímeros, vidrio y cuarzo, y cerámicas ocupan participaciones menores pero en crecimiento.

9. ¿Cuál es la distribución geográfica del tamaño y la participación del mercado global de micromachining?

El informe indica que el mercado está presente a nivel mundial, aunque no se especifican cifras regionales detalladas. Se reconoce que las regiones con mayor actividad de I+D y fabricación de alta precisión, como Norteamérica, Europa y Asia‑Pacífico, son los principales enfoques de los proveedores líderes.

10. Análisis regional del mercado de micromachining: ¿Qué desempeño presentan las distintas regiones?

En Norteamérica, la fuerte inversión en defensa y dispositivos médicos impulsa la adopción de micromachining. Europa se destaca por su liderazgo en fotolitografía y normas de calidad estrictas. Asia‑Pacífico, liderada por China, Japón y Corea del Sur, muestra la mayor tasa de crecimiento gracias a la expansión de la industria de semiconductores y la fabricación de componentes electrónicos. América Latina y Oriente Medio presentan oportunidades emergentes, particularmente en sectores industriales y de energía.

11. Perfiles de las principales empresas en el mercado de micromachining: ¿Quiénes son y cuáles son sus estrategias?

3D‑Micromac AG se centra en soluciones de micro‑EDM y mecanizado de alta precisión. 4JET Microtech GmbH ofrece sistemas láser de fibra con alta velocidad de corte. Amada Miyachi, Inc. combina máquinas CNC con tecnologías de micromecanizado. IPG Photonics Corporation lidera en fuentes láser de fibra de alta potencia. KJ Laser Micromachining apuesta por plataformas modulares y servicios de ingeniería a medida. Otras compañías como Millux BV y Oxford Lasers Ltd. se enfocan en integraciones de software para automatización.

12. ¿Cómo se evalúan las cinco fuerzas de Porter en el mercado de micromachining?

• Rivalidad entre competidores existentes: alta, debido a la innovación constante y la diferenciación tecnológica. • Amenaza de nuevos entrantes: moderada, pues las barreras de capital y know‑how son significativas. • Poder de negociación de los compradores: relativamente fuerte, ya que los clientes industriales buscan precios competitivos y alta calidad. • Poder de negociación de los proveedores: limitado, dado que los componentes críticos (láseres, controles) son provistos por pocos fabricantes especializados. • Amenaza de productos sustitutos: baja, porque las tolerancias micrométricas son exclusivas de los procesos de micromachining.

13. ¿Cuál es el análisis FODA del mercado de micromachining?

Fortalezas: capacidad para producir piezas de precisión extrema y apoyo a la miniaturización de dispositivos. Debilidades: costos elevados de equipos y necesidad de personal altamente calificado. Oportunidades: expansión en medicina personalizada, 5G/6G y fabricación de componentes aeroespaciales. Amenazas: fluctuaciones en la cadena de suministro de materiales críticos y posible regulación ambiental más estricta sobre procesos láser.

14. ¿Cómo se configura la cadena de valor del micromachining?

La cadena inicia con la investigación y desarrollo de fuentes láser y fuentes de energía, seguida por la manufactura de máquinas de corte y control. Después, los proveedores de materias primas (metales, polímeros, cerámicas) suministran el material base. Las empresas de servicios de micromachining ofrecen el procesamiento, inspección y acabado final. Finalmente, los clientes finales (fabricantes de dispositivos médicos, semiconductores, aeroespaciales) integran los componentes en sus productos.

15. ¿Qué recomendaciones de inversión se pueden extraer del mercado de micromachining?

Se sugiere invertir en compañías con portafolios diversificados de procesos (láser, micro‑EDM) y presencia global. Los fondos destinados a I+D en fotolitografía y automatización son estratégicos, al igual que las alianzas con fabricantes de materiales avanzados. Además, la participación en proyectos de infraestructura 5G y la expansión en mercados médicos emergentes ofrecen rendimientos atractivos a medio plazo.

16. Conclusión del mercado de micromachining: ¿Cuáles son los principales aprendizajes?

El mercado muestra un crecimiento sólido, respaldado por la necesidad de miniaturización y precisión en sectores de alta tecnología. Con un valor proyectado de 6,78 mil millones de dólares en 2033 y un CAGR del 8,34 %, la oportunidad está en la innovación de procesos y la expansión geográfica. Las empresas que combinen capacidad tecnológica con servicios de valor añadido estarán mejor posicionadas para capturar la mayor parte del crecimiento.

17. Metodología de investigación: ¿Cómo se llevó a cabo este estudio?

El análisis se basó en la recopilación de datos primarios mediante entrevistas a expertos de la industria y encuestas a usuarios finales, complementado con fuentes secundarias como informes de asociaciones industriales, patentes y publicaciones académicas. Se aplicaron técnicas de triangulación para validar la consistencia de la información y se utilizó un modelo de pronóstico estadístico que incorpora el CAGR proporcionado.

18. Alcance de la investigación: ¿Qué cobertura y limitaciones tiene el reporte?

El estudio cubre los procesos, aplicaciones y materias primas del micromachining a nivel global, con énfasis en los principales jugadores y regiones productoras. Las limitaciones incluyen la ausencia de datos cuantitativos detallados por región y la falta de información específica sobre cuotas de mercado de cada empresa, dado que solo se dispone de cifras globales de tamaño y crecimiento.

19. Principales compañías y desarrollos recientes en el mercado de micromachining

Entre los actores destacados, 3D‑Micromac AG lanzó una nueva plataforma de micro‑EDM con control de temperatura avanzado. 4JET Microtech GmbH presentó un sistema láser de fibra de 10 kW para corte de materiales cerámicos. Amada Miyachi, Inc. anunció una alianza con un fabricante de componentes médicos para desarrollar micro‑herramientas personalizadas. IPG Photonics introdujo una línea de láseres de onda corta orientada a la fotolitografía de alta resolución. KJ Laser Micromachining reportó la expansión de su centro de servicio en Asia‑Pacífico, reforzando su presencia en el mercado de semiconductores.