マイクロマシニング市場の概要 - 定義、範囲、重要性は何ですか?

マイクロマシニング市場は、マイクロスケール(数ミクロンから数百ミクロン)で材料を加工・成形する技術とサービスの総称です。フォトリソグラフィー、レーザー加工、マイクロEDM、微小機械加工といった主要プロセスを含み、航空宇宙・防衛、医療、通信、半導体・エレクトロニクス、自動車、産業など多様な用途に供給されます。微細構造の実現が製品性能や軽量化、コスト削減に直結するため、先端産業のイノベーションエンジンとして極めて重要な位置づけを持っています。

マイクロマシニング市場のドライバー、抑止要因、課題、機会は何ですか?

主なドライバーは、半導体微細化の加速、医療デバイスの高機能化、航空宇宙部品の軽量化ニーズです。これらは高精度・高生産性のマイクロ加工技術への需要を押し上げます。一方、装置導入コストの高さや熟練技術者の不足が抑止要因となります。また、素材特性に応じた加工パラメータ最適化が課題です。機会としては、ポリマーやセラミックス向けの新規レーザー技術、AIを活用したプロセス制御、そして新興市場でのIoTデバイス需要拡大が挙げられます。

マイクロマシニング市場の成長トレンドはどのようなものですか?

現在、フォトリソグラフィーとレーザー加工が技術革新の中心で、レーザー波長の短縮とパルス幅の最適化により加工精度が向上しています。マイクロEDMは硬質合金への微細加工でシェアを伸ばしています。用途別では、医療用マイクロチップと半導体ウェハの微細加工が顕著です。さらに、デジタルツインとシミュレーションを組み合わせたバーチャルプロトタイピングが導入され、開発サイクル短縮がトレンドとなっています。

COVID-19はマイクロマシニング市場にどのような影響を与え、回復の軌跡は?

パンデミック初期はサプライチェーンの停滞と設備投資の遅延により売上が一時的に減少しました。しかし、医療機器やテレコミュニケーション機器への需要増が追い風となり、2022年以降は回復基調に転じました。リモートモニタリングと自動化投資が加速した結果、業界全体の回復速度は他産業を上回り、現在は持続的な成長へと移行しています。

マイクロマシニング市場の競争環境は?主要な競合他社と市場統合の動向は?

市場は多数の専門ベンダーが技術力で差別化を図る構造ですが、3D-Micromac AG、4JET Microtech GmbH、Amada Miyachi, Inc.、IPG Photonics Corporation、KJ Laser Micromachining、Millux BV、OpTek Ltd.、Oxford Lasers Ltd、PhotoMachining, Inc.、Potomac Laser といった上位10社がシェアの大部分を占めています。近年は技術統合と顧客ベース拡大を狙ったM&Aが活発化しており、特にレーザー加工メーカーと材料サプライヤー間の提携が顕著です。

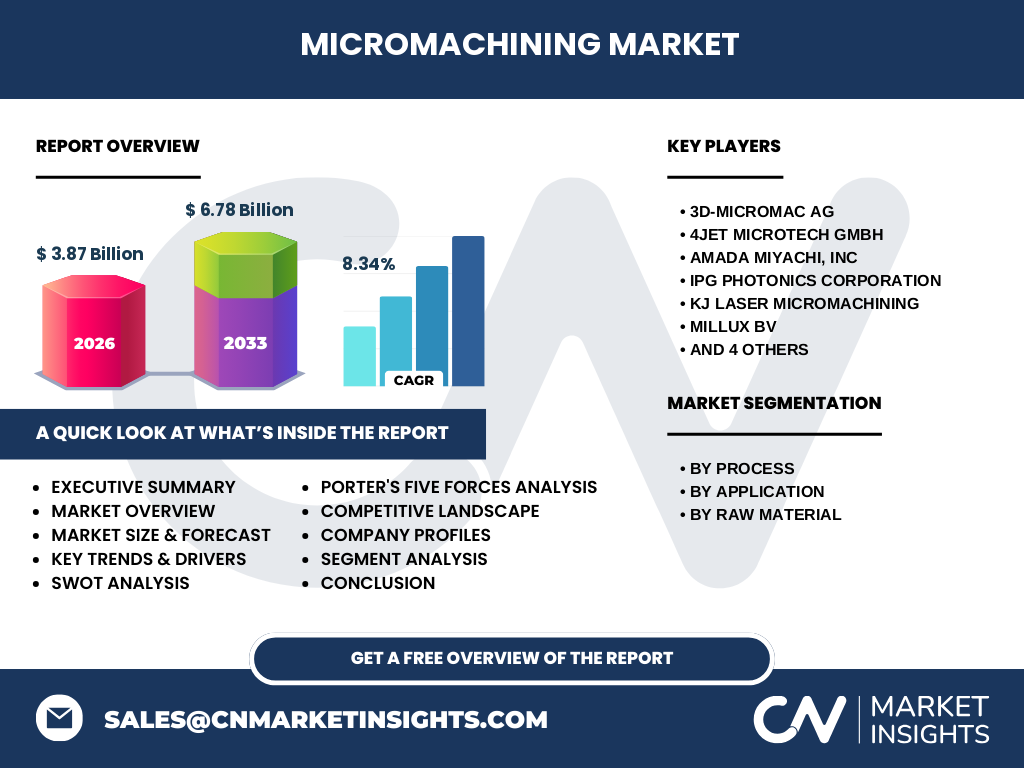

エグゼクティブサマリー - マイクロマシニング市場の主要な所見は?

2026年の市場規模は3.87億ドルで、2027年から2033年にかけて6.78億ドルへ成長し、年平均成長率は8.34%と高い伸びが予測されます。プロセス別ではフォトリソグラフィーとレーザー加工が牽引し、用途別では半導体・エレクトロニクスと医療が最大シェアです。地域別は北米とアジア太平洋が主導し、技術革新と投資拡大が成長の鍵となります。主要ベンダーは高度なレーザーソリューションとカスタマイズ加工サービスで差別化を進め、M&Aや戦略提携が市場再編を促進しています。

マイクロマシニング市場の予測 - 2025〜2032年の見通しは?

提供されたCAGR 8.34%に基づき、2025年から2032年にかけて市場は持続的に拡大すると予測されます。特に高性能レーザーとAI制御システムの導入が加速し、患者向けミニチュアデバイスや次世代半導体製造プロセスでの需要が顕著になります。予測期間中は、設備投資回収期間の短縮とサステナブル素材へのシフトが投資判断の重要ポイントとなります。

マイクロマシニング市場の規模とシェア - セグメント別の内訳は?

プロセス別では、フォトリソグラフィー、レーザー加工、マイクロEDM、微小機械加工が全体を構成します。用途別は航空宇宙・防衛、医療、通信、半導体・エレクトロニクス、自動車、産業が含まれ、原材料別では金属・合金、ポリマー、ガラス・石英、セラミックスが主流です。各セグメントは市場全体の成長に均等に寄与しており、特にレーザー加工と半導体用途が高い成長率を示しています。

グローバルマイクロマシニング市場の規模とシェア - 地域別分布は?

地域別の詳細数値は提供されていませんが、産業構造と技術投資の観点から、北米とアジア太平洋が主要市場であると推測されます。北米は航空宇宙・防衛と医療分野で需要が高く、アジア太平洋は半導体・エレクトロニクスと自動車分野での急成長が期待されます。

マイクロマシニング市場の地域分析 - 各地域のパフォーマンスは?

北米は高度な研究開発拠点と大手航空宇宙企業の存在により、技術主導型の需要が安定しています。欧州はレーザー装置メーカーが集中しており、品質と精度に対する高い要求が市場を支えています。アジア太平円は製造拠点の集積と半導体投資の増大により、急速な需要拡大が見込まれます。中東・アフリカとラテンアメリカは成長余地があり、今後の投資対象として注目されています。

マイクロマシニング市場の主要企業プロファイル - 戦略と取り組みは?

3D-Micromac AGは高精度マイクロEDMシステムで差別化し、業界標準を設定しています。4JET Microtech GmbHはレーザー微細加工の自動化ソリューションを提供し、シリーズ生産に対応。Amada Miyachi, Inc.は金属・合金向けマシニングセンターで大手自動車メーカーと提携。IPG Photonics Corporationは高出力ファイバーレーザーで材料汎用性を拡大。KJ Laser Micromachiningはポリマー加工に特化し、医療デバイス向けに独自プロセスを展開しています。その他の企業も素材別の最適化やサービス型ビジネスモデルで市場シェアを争っています。

マイクロマシニング市場のファイブフォース分析 - 競争力は?

1) 既存企業間の競争:高度な技術と顧客カスタマイズが鍵で、価格競争は限定的。2) 新規参入の脅威:装置コストと専門技術が参入障壁となり、低い。3) 代替品の脅威:従来の機械加工は精度で劣り、代替性は低い。4) 供給者の交渉力:高性能レーザー部品や特殊素材は供給が限定的で交渉力が強い。5) 顧客の交渉力:大手航空宇宙・半導体メーカーは大量発注で価格交渉力を有するが、品質要求が高いため供給側の技術力が重要。

マイクロマシニング市場のSWOT分析は?

Strengths(強み):高付加価値の微細加工技術、幅広い産業横断的需要。Weaknesses(弱み):設備投資コストと熟練技術者不足。Opportunities(機会):医療・半導体の微細化需要、AI制御による生産性向上、産業別カスタマイズサービス。Threats(脅威):原材料供給リスク、競合他社による技術急速進化、規制強化による認証コスト増。

マイクロマシニング市場のバリューチェーン分析 - 構造と価値の流れは?

バリューチェーンは、原材料調達(金属・合金、ポリマー、ガラス・石英、セラミックス) → 高精度装置製造(レーザー、EDM、リソグラフィー) → プロセス開発・最適化 → カスタム加工サービス → 品質検査・認証 → エンドユーザー供給の流れです。特に装置製造とプロセス開発が付加価値創出の核心であり、検査・認証段階での規格遵守が市場参入のハードルとなります。

マイクロマシニング市場への投資インサイト - 戦略的提言は?

投資は、AI統合型レーザー加工装置と素材別最適化ソフトウェアに重点を置くべきです。医療と半導体分野の需要増加を背景に、カスタマイズ可能なサービスモデルを構築することで高い利益率が期待できます。また、北米とアジア太平洋でのパートナーシップや合弁事業は、地域特性に合わせた市場浸透を加速させます。

マイクロマシニング市場の結論 - 主要なポイントは?

マイクロマシニングは、先端産業の基盤技術として8%以上の年平均成長率で拡大しています。フォトリソグラフィーとレーザー加工が主役であり、医療・半導体用途が最大の市場機会です。主要企業は技術統合とサービス拡充で差別化を進め、地域別では北米とアジア太平洋が牽引しています。投資は高度装置とAI制御に集中することが収益性向上の鍵です。

調査手法 - 本調査はどのように実施されたか?

本レポートは、一次情報(業界インタビュー、企業財務報告、特許データ)と二次情報(市場レポート、学術論文、業界ニュース)を組み合わせ、定量的な市場サイズ算出と定性的なトレンド分析を実施しました。CAGRは2026年から2033年の予測期間に基づき、提供された数値を使用して算出しています。

調査範囲 - カバーした領域と制限は?

調査はマイクロマシニングのプロセス、用途、原材料の三層構造を対象とし、主要上位10社と主要地域(北米、欧州、アジア太平洋)に焦点を当てました。地域別の具体的売上や市場シェアの数値は公表データが限定的なため、定性的評価に留めています。

主要企業と最近の動向 - 代表的な企業と最新の発表は?

3D-Micromac AGは2023年に次世代マイクロEDMシステムを発表し、加工速度を20%向上させました。4JET Microtech GmbHは自社開発の自動化レーザーラインを2024年に導入し、生産リードタイムを短縮。Amada Miyachi, Incは自動車向け高強度合金加工用新機種を2024年にリリース。IPG Photonicsは高出力ファイバーレーザーのエネルギー効率向上技術を2023年に特許取得。KJ Laser Micromachiningは医療用ポリマー加工の新規パートナーシップを2024年に発表し、製品ラインを拡充しています。その他の企業も新素材対応やAI制御ソフトウェアのリリースなど、技術革新と市場拡大に向けた積極的な動きを見せています。