1. Was ist der Nordamerika Vendor Management Software Markt – Definition, Umfang und Bedeutung?

Der Nordamerika Vendor Management Software (VMS) Markt umfasst sämtliche Softwarelösungen, die Unternehmen dabei unterstützen, Lieferantenbeziehungen zu steuern, Verträge zu verwalten und die Leistung von Drittanbietern zu überwachen. Der Markt deckt sowohl Cloud‑basierte als auch Vor-Ort‑Installationen ab und richtet sich an große Unternehmen sowie KMU in verschiedenen Branchen, darunter Einzelhandel, Fertigung, Banken, Finanzdienstleistungen, Versicherungen, IT und Telekommunikation. In Nordamerika ist die VMS‑Technologie von zentraler Bedeutung, weil sie die operative Effizienz erhöht, Compliance‑Risiken reduziert und die Gesamtkosten für Beschaffung und Lieferantenmanagement senkt.

2. Welche Treiber, Hemmnisse, Herausforderungen und Chancen prägen den Nordamerika Vendor Management Software Markt?

Wesentliche Wachstumstreiber sind die steigende Komplexität globaler Lieferketten, wachsender regulatorischer Anforderungen (z. B. Sarbanes‑Oxley, GDPR‑ähnliche Vorschriften) und der zunehmende Bedarf an Echtzeit‑Transparenz. Hemmnisse ergeben sich aus hohen Implementierungskosten, insbesondere für Vor‑Ort‑Lösungen, sowie aus dem Fachkräftemangel im Bereich IT‑Governance. Zu den Herausforderungen zählen die Integration bestehender ERP‑Systeme und die Sicherstellung der Datenqualität. Chancen entstehen durch die zunehmende Akzeptanz von Cloud‑VMS, KI‑gestützten Analysen für Risikobewertungen und die Ausweitung in spezialisierte Branchenvertikale wie die Fertigung, wo Lieferantenqualitätsmanagement entscheidend ist.

3. Welche Wachstumstrends zeichnen den Nordamerika Vendor Management Software Markt aus?

Derzeit dominieren zwei Trends: Erstens die Migration von Vor‑Ort‑ zu Cloud‑Lösungen, getrieben durch Skalierbarkeit und geringere Total Cost of Ownership. Zweitens die Integration von KI‑ und maschinellem Lernen, um Anomalien in Lieferantenleistungen frühzeitig zu erkennen und proaktive Maßnahmen zu ermöglichen. Darüber hinaus wächst die Nachfrage nach modularen Plattformen, die sich nahtlos in Procurement‑ und ERP‑Systeme einbinden lassen. Unternehmen setzen vermehrt auf API‑First‑Strategien, um Datenflüsse über verschiedene Systeme hinweg zu automatisieren.

4. Wie hat COVID‑19 den Nordamerika Vendor Management Software Markt beeinflusst und welche Erholungsprognosen gibt es?

Die Pandemie hat die Schwächen traditioneller Lieferketten offenbart und Unternehmen dazu veranlasst, in digitale Beschaffungs‑ und Lieferantenmanagement‑Tools zu investieren. Kurzfristig kam es zu einer Beschleunigung von Cloud‑Adoptionen, da Remote‑Arbeit und digitale Zusammenarbeit erforderlich wurden. Die Erholung verläuft robust: Durch die erhöhte Wertschätzung von Resilienz setzen Unternehmen vermehrt auf VMS‑Lösungen, was das Marktwachstum nachhaltig beflügelt.

5. Wie sieht das Wettbewerbsumfeld im Nordamerika Vendor Management Software Markt aus?

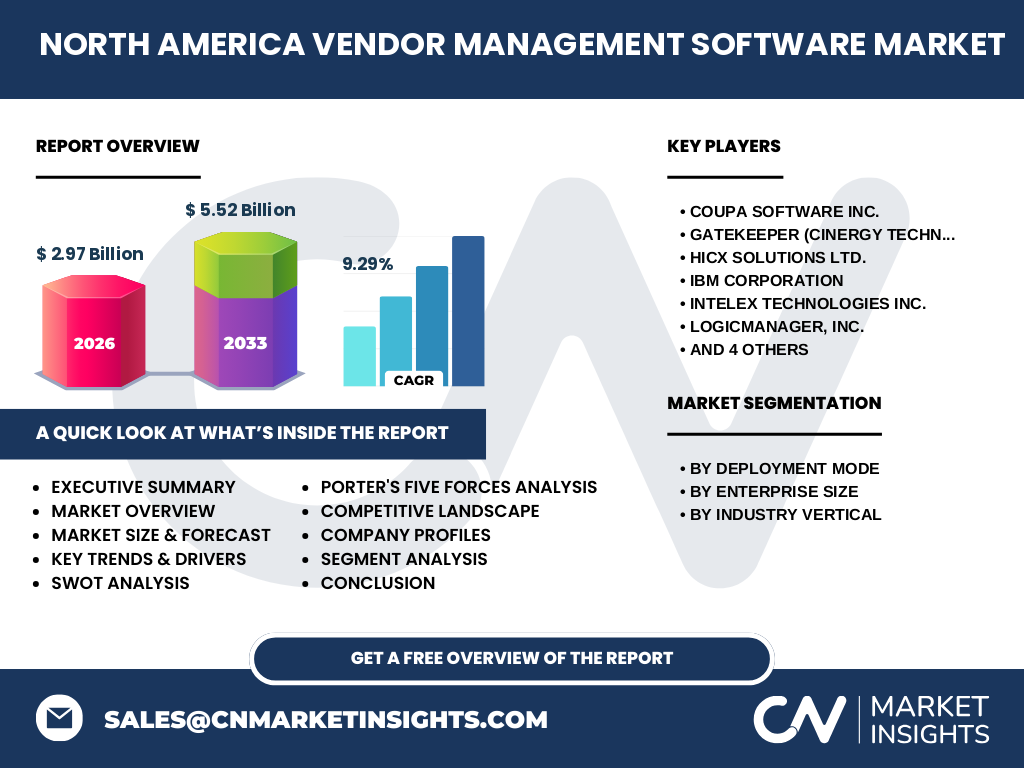

Der Markt ist fragmentiert, aber von einigen globalen Playern dominiert. Wichtige Wettbewerber sind Coupa Software Inc., IBM Corporation, SAP SE, LogicManager, Inc. und MasterControl Inc. Neben diesen gibt es spezialisierte Anbieter wie Gatekeeper (Cinergy Technology Limited) und HICX Solutions Ltd., die insbesondere im Bereich Risiko‑ und Compliance‑Management stark sind. Die letzten Jahre zeigten vermehrte M&A‑Aktivitäten, die zu einer Konsolidierung führen und den Wettbewerb intensivieren.

6. Was fasst die Executive Summary des Nordamerika Vendor Management Software Marktes zusammen?

Der Nordamerika VMS‑Markt wird 2026 ein Volumen von 2,97 Mrd. USD erreichen und bis 2033 auf 5,52 Mrd. USD wachsen, was einer CAGR von 9,29 % entspricht. Wachstum wird durch digitale Transformation, regulatorische Anforderungen und die Notwendigkeit von Lieferanten‑Resilienz angetrieben. Cloud‑Lösungen und KI‑Funktionalitäten gelten als wichtigste Innovationstreiber. Das Wettbewerbsumfeld ist durch etablierte Global Player und spezialisierte Nischenanbieter geprägt, wobei M&A‑Aktivitäten die Marktstruktur weiter konsolidieren.

7. Wie wird die Entwicklung des Nordamerika Vendor Management Software Marktes für den Zeitraum 2025‑2032 prognostiziert?

Basierend auf der angegebenen CAGR von 9,29 % wird der Markt von 2,97 Mrd. USD im Jahr 2026 auf rund 4,10 Mrd. USD im Jahr 2029 wachsen und bis 2032 voraussichtlich 5,0 Mrd. USD überschreiten. Das Wachstum wird vor allem durch die zunehmende Verlagerung in die Cloud, steigende Investitionen in KI‑gestützte Analytik und verstärkte Branchenadoption in Fertigung und Finanzdienstleistungen getragen.

8. Wie verteilt sich die Marktgröße und der Marktanteil nach Segmentierung?

Die Segmentierung erfolgt nach Bereitstellungsmodus, Unternehmensgröße und Branchenvertikal. Im Bereitstellungsmodus teilen sich Cloud‑Lösungen und Vor‑Ort‑Systeme den Markt, wobei Cloud‑Angebote aufgrund ihrer Flexibilität und geringeren Einstiegskosten schnell Marktanteile gewinnen. Bei Unternehmensgröße sind große Unternehmen der Hauptabnehmer, während KMU vermehrt Cloud‑Modelle nutzen. Branchenweise stehen Einzelhandel, Fertigung, Banken, Finanzdienstleistungen und Versicherungen sowie IT und Telekommunikation im Fokus; insbesondere die Fertigung und Finanzdienstleistungsbranche zeigen das stärkste Wachstumspotenzial.

9. Wie sieht die globale Marktgröße und der Anteil nach Region für den Nordamerika Vendor Management Software Markt aus?

Nordamerika bleibt das größte Einzelmarktsegment für VMS, da es einen hohen Digitalisierungsgrad und ausgeprägte regulatorische Rahmenbedingungen aufweist. Die Marktgröße von 2,97 Mrd. USD im Jahr 2026 repräsentiert den Kern des globalen VMS‑Marktes, wobei die weitere Expansion in Europa und Asien erwartet wird, aber bereits jetzt liegt der Schwerpunkt klar auf Nordamerika.

10. Was zeichnet die regionale Analyse des Nordamerika Vendor Management Software Marktes aus?

In den USA ist die Nachfrage nach Cloud‑VMS besonders stark, getrieben durch große Technologie‑ und Finanzunternehmen. Kanada verzeichnet ein moderateres, aber stetiges Wachstum, vor allem im Mittelstand und im Fertigungssektor. Die regionale Performance wird durch lokale regulatorische Vorgaben, die Verfügbarkeit von Fachkräften und die Bereitschaft zu digitalen Investitionen bestimmt.

11. Welche führenden Unternehmen agieren im Nordamerika Vendor Management Software Markt und welche Strategien verfolgen sie?

Coupa Software Inc. fokussiert sich auf ein umfassendes Spend‑Management‑Ökosystem, das VMS‑Funktionalitäten integriert. IBM Corporation nutzt seine Cloud‑ und KI‑Kompetenzen, um maßgeschneiderte VMS‑Lösungen für Großunternehmen anzubieten. SAP SE kombiniert VMS mit seinem S/4HANA‑ERP, um End‑to‑End‑Prozesse abzudecken. LogicManager, Inc. legt den Schwerpunkt auf Risiko‑ und Compliance‑Management, während MasterControl Inc. eng mit der Fertigungsindustrie zusammenarbeitet. Gatekeeper (Cinergy) und HICX Solutions konzentrieren sich auf spezialisierte Sicherheits‑ und Risikobewertungen.

12. Wie bewertet die Porter‑Analyse die fünf Kräfte im Nordamerika Vendor Management Software Markt?

*Verhandlungsmacht der Kunden*: Hoch, da Unternehmen zwischen mehreren Anbietern wählen können und preissensibel sind. *Verhandlungsmacht der Lieferanten*: Mittel, weil die meisten Anbieter auf standardisierte Cloud‑Plattformen setzen. *Bedrohung durch Substitute*: Gering bis mittel, da alternative manuelle Prozesse ineffizienter sind. *Bedrohung durch neue Marktteilnehmer*: Mittel, weil hohe Anfangsinvestitionen und Kundenvertrauen die Eintrittsbarriere erhöhen. *Rivalität unter bestehenden Wettbewerbern*: Hoch, da etablierte Player um Innovationsführerschaft und Kundenbindung kämpfen.

13. Welche SWOT‑Analyse lässt sich für den Nordamerika Vendor Management Software Markt formulieren?

Stärken: Hohe Innovationsrate, starke Cloud‑Infrastruktur, umfangreiche Datenanalyse‑Funktionen. Schwächen: Hohe Implementierungskosten für Vor‑Ort‑Systeme, Komplexität bei Integration bestehender Systeme. Chancen: Erweiterung von KI‑basierten Risiko‑Tools, wachsende Nachfrage in Fertigung und Finanzdienstleistungen, Ausbau von SaaS‑Modellen für KMU. Risiken: Schnell wechselnde regulatorische Anforderungen, mögliche Daten‑Sicherheitsvorfälle und zunehmender Wettbewerbsdruck durch neue Cloud‑Start‑ups.

14. Wie ist die Wertschöpfungskette im Nordamerika Vendor Management Software Markt strukturiert?

Die Wertschöpfungskette beginnt mit der Forschung und Entwicklung von Kernsoftware‑Plattformen, gefolgt von Cloud‑Hosting‑ und Infrastruktur‑Services. Darauf folgt die Integration von Drittanbieter‑Daten (ERP, Procurement) und die Bereitstellung von Beratungs‑ und Implementierungsservices. Der Vertrieb erfolgt sowohl direkt an Großkunden als auch über Partner‑Netzwerke für KMU. Anschließend folgen Wartung, Support und kontinuierliche Updates, wobei Datenanalyse und Reporting als wertschöpfende Endmodule gelten.

15. Welche Investitionsempfehlungen ergeben sich aus den Erkenntnissen zum Nordamerika Vendor Management Software Markt?

Investoren sollten Unternehmen bevorzugen, die Cloud‑Native‑Architekturen anbieten und KI‑Funktionen in ihre VMS‑Plattform integrieren. Strategische Beteiligungen an Anbietern mit starkem Branchenfokus (z. B. Fertigung oder Finanzdienstleistungen) können höhere Margen sichern. Darüber hinaus bieten Partnerschaften mit Beratungsfirmen und Systemintegratoren Möglichkeiten, das Service‑Portfolio zu erweitern und langfristige Kundenbindungen zu stärken.

16. Welche Schlussfolgerungen lassen sich aus dem Nordamerika Vendor Management Software Markt ziehen?

Der Markt demonstriert ein robustes Wachstumspotenzial, getrieben durch digitale Transformation, regulatorische Komplexität und den Wunsch nach Resilienz in Lieferketten. Cloud‑ und KI‑Technologien sind die Haupttreiber, während die Wettbewerbsdichte erhöhte Innovationsanreize schafft. Unternehmen, die frühzeitig in skalierbare, intelligente VMS‑Lösungen investieren, können Kosten senken und Wettbewerbsvorteile sichern.

17. Welche Methodik wurde für diese Marktforschung angewendet?

Die Analyse kombiniert Primärrecherche (Interviews mit Branchenexperten, Befragungen von Endnutzern) und Sekundärrecherche (Unternehmensberichte, Marktstudien, Regierungsdaten). Daten wurden mittels triangulärer Validierung verifiziert und mittels statistischer Modelle auf die CAGR von 9,29 % projiziert. Szenario‑Analysen berücksichtigen makroökonomische Faktoren und technologische Trends.

18. Welcher Umfang und welche Grenzen hat die Untersuchung?

Der Bericht deckt den gesamten Nordamerika‑VMS‑Markt ab, segmentiert nach Bereitstellungsmodus, Unternehmensgröße und Branchenvertikal. Eingeschränkt sind jedoch detaillierte regionale Marktanteile außerhalb der genannten Länder und proprietäre Finanzkennzahlen einzelner Unternehmen, die nicht öffentlich verfügbar sind.

19. Welche Schlüsselunternehmen und jüngsten Entwicklungen prägen den Nordamerika Vendor Management Software Markt?

Coupa Software Inc. hat kürzlich eine KI‑basierte Risiko‑Engine eingeführt, die Lieferantenbewertungen automatisiert. IBM Corporation erweitert sein Cloud‑VMS‑Portfolio um Quantum‑Computing‑fähige Analytik. SAP SE integriert VMS‑Funktionalitäten in S/4HANA Cloud 2108. LogicManager, Inc. hat ein neues Compliance‑Dashboard für Finanzdienstleister veröffentlicht. Gatekeeper (Cinergy) und HICX Solutions Ltd. haben strategische Partnerschaften mit führenden Beratungsfirmen geschlossen, um ihre Sicherheits‑ und Risikomanagement‑Lösungen zu skalieren. MasterControl Inc. rollt ein spezialisiertes Fertigungs‑VMS‑Modul aus, das Echtzeit‑Qualitätskontrollen ermöglicht.