北美供应商管理软件市场概述——定义、范围和意义是什么?

北美供应商管理软件市场指在北美地区为企业提供供应商信息管理、绩效评估、合规审查、风险控制以及合同生命周期管理等功能的技术解决方案市场。其范围覆盖云端和本地部署两种模式,服务对象包括大型企业和中小企业,行业涉及零售、制造、银行金融保险、信息技术和电信等垂直领域。该市场的重要性体现在帮助企业实现供应链透明化、降低采购成本、提升合规水平,并通过数据驱动的决策支持增强供应链韧性,已成为数字化转型的关键支撑技术。

北美供应商管理软件市场的驱动因素、限制因素、挑战和机会有哪些?

主要驱动因素包括:供应链数字化需求加速、合规监管日趋严格(如SOX、GDPR对应的供应商合规要求)、云计算成本下降以及AI/大数据分析在风险预测中的应用。限制因素主要是传统企业对IT投入的保守态度以及对数据安全的顾虑。挑战方面,市场需面对跨系统集成复杂性、供应商数据质量不一致以及人才缺口。机会则体现在:中小企业对低成本 SaaS 解决方案的渴求、行业垂直化定制化功能的差异化竞争以及并购整合带来的平台生态扩展。

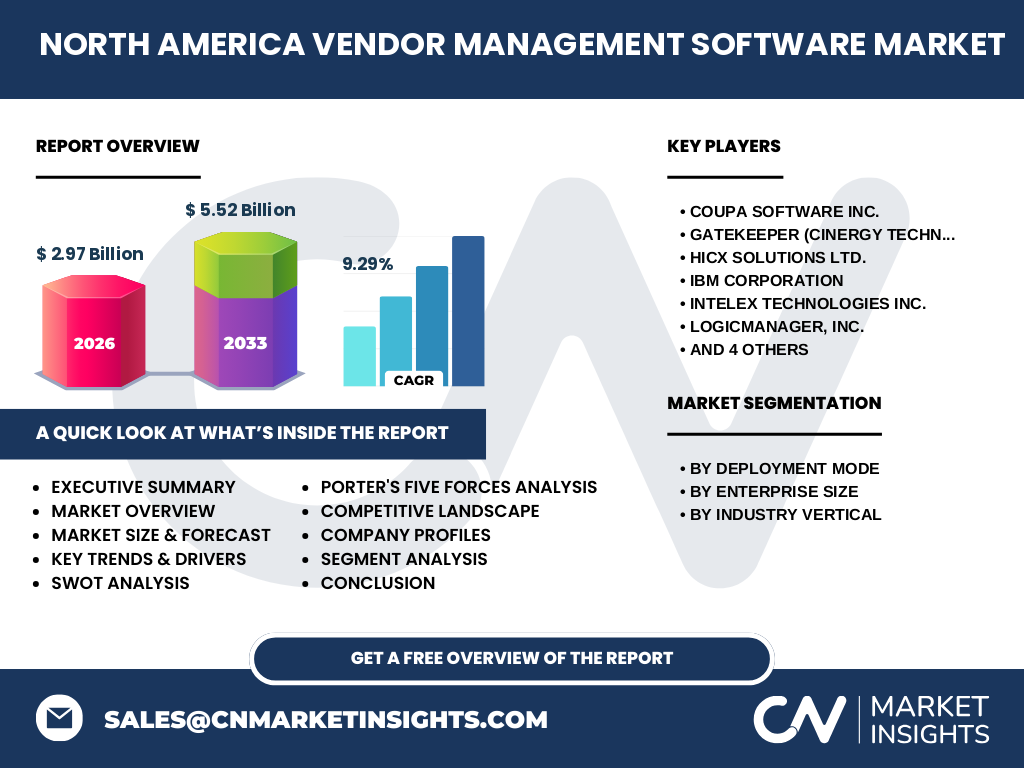

北美供应商管理软件市场的增长趋势是什么?

当前趋势包括:云端部署占比持续上升,尤其是基于订阅的 SaaS 模式受中小企业青睐;AI 驱动的供应商风险评分模型逐步落地,提升预测准确性;区块链用于供应链溯源的试点项目增多,增强供应商数据的不可篡改性;以及与采购、合同管理系统的深度集成,形成统一的供应链管理平台。预测期间(2027‑2033),市场规模将从5.52亿美元增长至更高水平,年复合增长率保持在9.29%左右,显示出强劲的上行动力。

COVID-19 对北美供应商管理软件市场产生了哪些影响?复苏轨迹如何?

疫情期间,供应链中断暴露出对供应商可视化管理的缺口,促使企业加速采购供应商管理软件以实现远程监控和快速响应。COVID-19 期间市场需求出现短暂激增,随后进入平稳增长阶段。复苏后,企业更加重视风险预警和弹性供应链建设,软件需求从“危机管理”向“持续优化”转变,推动了云端部署和智能分析功能的快速迭代。

北美供应商管理软件市场的竞争格局如何?主要竞争者及市场整合情况是什么?

市场竞争高度集中,核心玩家包括 Coupa Software Inc.、SAP SE、IBM Corporation、LogicManager, Inc.、MasterControl Inc. 等。近年来,出现了多起并购与合作,例如大型企业通过收购垂直领域的专业供应商管理公司以扩展功能模块,导致市场进入一定程度的整合期。新进入者如 Gatekeeper (Cinergy Technology Limited) 与 SalesWarp 则聚焦于云端轻量化解决方案,试图通过差异化定价抢占中小企业市场份额。

执行摘要——北美供应商管理软件市场的关键发现是什么?

北美供应商管理软件市场在 2026 年规模达到 29.7亿美元,预计 2027‑2033 年将增长至 55.2亿美元,年复合增长率 9.29%。驱动因素为供应链可视化需求、合规压力与云技术成本下降。云端部署和 AI 分析是主要技术趋势。主要竞争者通过并购和垂直化产品扩张,加速市场集中。中小企业对 SaaS 方案的需求为新兴增长点,建议关注平台生态构建与跨系统集成能力。

北美供应商管理软件市场预测——2025‑2032 年的前景如何?

依据 9.29% 的年复合增长率,市场将在 2025 年接近 40亿美元,随后保持稳健上升。到 2032 年,规模预计将逼近 70亿美元左右。增长将主要来源于:① 云端部署的渗透率突破 70%;② AI 风险评估模型在制造和金融行业的广泛落地;③ 中小企业对灵活订阅模式的接受度提升。企业在制定长期技术路线时,应预留平台升级和数据治理的预算。

北美供应商管理软件市场按细分的规模与份额如何?

按部署模式划分,云端和本地部署的需求呈现双轨并行趋势,云端占比逐年上升,尤其在中小企业中已成为主流选择;本地部署仍在大型企业和对数据安全要求极高的金融、电信行业保持一定份额。按企业规模,大型企业在整体支出中仍占主导,但中小企业的增长速度更快,预计在预测期末其市场份额将接近 40%。按行业垂直,制造业和金融服务业是主要需求来源,零售业和信息技术/电信业紧随其后,各自形成了针对性的功能模块。

全球北美供应商管理软件市场按地区的规模与份额如何?

北美地区是该软件的核心市场,占全球供应商管理软件总量的绝大部分。美国拥有成熟的企业数字化基础设施,是主要需求驱动国;加拿大市场规模相对较小,但增长率与美国相近,呈现同步上升趋势。整体来看,北美在全球供应商管理软件市场中保持领先地位,区域分布以美国为中心。

北美供应商管理软件市场的区域分析——各地区表现如何?

美国市场受益于大量跨国企业和高度监管的金融行业,对合规和风险管理软件需求旺盛,云端部署渗透率已超过 65%。加拿大则受益于政府对数字化转型的扶持政策,企业对本地化数据中心的合规要求推动本地部署仍保有一定市场份额。两国在 AI 与区块链创新项目的合作上逐步增强,为未来的技术升级提供了良好基础。

北美供应商管理软件市场领先公司概况——主要企业及其策略是什么?

Coupa Software Inc. 通过采购协同平台扩展供应商风险模块,强化数据分析能力;SAP SE 借助其 ERP 生态系统提供端到端供应链解决方案;IBM Corporation 聚焦 AI 与混合云技术,实现供应商数据的深度洞察;LogicManager, Inc. 强调合规和审计功能,针对金融行业提供专属模板;MasterControl Inc. 侧重于制造业的质量与合规需求。其他公司如 Gatekeeper、SalesWarp 则以轻量化云服务和灵活定价抢占中小企业市场。

波特五力分析——北美供应商管理软件市场的竞争力量如何?

1) 供应商议价能力:软件供应商数量众多,客户选择余地大,议价能力偏低。 2) 买方议价能力:企业对供应商管理的需求高且换供应商成本相对较高,买方议价能力中等偏上。 3) 新进入者威胁:云平台降低了技术门槛,出现了若干 SaaS 初创公司,威胁逐步上升。 4) 替代品威胁:传统 ERP 模块、手工 Excel 管理仍是替代方案,但功能局限导致威胁有限。 5) 行业内竞争:主要玩家通过并购、技术创新和行业垂直化深化竞争,竞争激烈。

SWOT 分析——北美供应商管理软件市场的优势、劣势、机会与威胁是什么?

优势:技术成熟、云服务成本下降、强大的行业需求。劣势:数据安全合规成本高、系统集成复杂。机会:AI 风险预测、区块链溯源、针对中小企业的灵活订阅模型。威胁:新兴 SaaS 初创公司的冲击、监管政策快速变化导致合规成本上升。

北美供应商管理软件市场价值链分析——行业结构和价值流如何?

价值链从上游的技术研发(云平台、AI 算法)→中游的产品化(模块化 SaaS、定制化本地部署)→下游的实施服务(系统集成、培训、维护)→最终用户(企业采购部门、合规团队)。关键价值点在于数据采集与清洗、风险模型的算法精度以及与 ERP、采购系统的无缝集成。服务层面的增值咨询和持续升级是提升客户黏性的核心。

北美供应商管理软件市场的关键投资洞察——有哪些战略投资建议?

1) 投资于具备 AI 与大数据分析能力的供应商,以获取差异化风险评估产品。2) 着重布局云端 SaaS 平台,尤其是可快速扩展至中小企业的套餐。3) 考虑并购拥有行业垂直化模板的公司,加速进入制造、金融等高价值细分市场。4) 加强与 ERP、采购系统的 API 兼容性,构建平台生态,提升客户锁定率。

北美供应商管理软件市场结论——总结与关键要点是什么?

北美供应商管理软件市场正处于高速增长阶段,2026 年规模 29.7亿美元,预计 2027‑2033 年将达到 55.2亿美元,年复合增长率 9.29%。云端部署、AI 分析和行业垂直化是主要驱动因素。竞争格局以 Coupa、SAP、IBM 等龙头为核心,市场正通过并购与平台生态整合进入成熟阶段。中小企业的 SaaS 需求与新技术的应用为未来的增长热点,企业应关注平台兼容性与数据治理,以抓住行业转型带来的机遇。

研究方法论——本研究是如何进行的?

本报告采用二手数据收集、行业访谈、竞争对手财报分析以及趋势预测模型相结合的方式。通过对公开财务报告、市场调研数据库以及行业协会发布的资料进行筛选,结合专家访谈验证关键假设,最终使用 CAGR 公式对 2027‑2033 年的市场规模进行预测。

研究范围——本报告覆盖了哪些内容,有哪些限制?

报告覆盖北美地区的供应商管理软件市场,涉及部署模式、企业规模和行业垂直三个细分维度,重点分析了主要竞争者、技术趋势和投资机会。受限于公开数据的可得性,报告未对细分市场的具体市场份额进行量化,仅提供趋势性洞察。

关键公司及近期动态——北美供应商管理软件市场的主要企业有哪些最新举措?

Coupa Software Inc. 最近发布了基于生成式 AI 的供应商风险洞察模块,提升了预测准确度。SAP SE 与微软合作将其供应商管理解决方案深度集成至 Azure 云平台,强化跨境合规功能。IBM Corporation 推出基于混合云的供应链可视化仪表盘,支持实时数据流分析。Gatekeeper (Cinergy Technology Limited) 完成了对一家北美中小企业 SaaS 供应商的收购,扩大了其在云端部署市场的份额。LogicManager, Inc. 与美国大型银行合作,推出符合行业监管要求的供应商合规套件。MasterControl Inc. 在制造业推出了符合 FDA 21 CFR Part 11 的质量管理扩展模块。