Quel est l'aperçu du Marché des logiciels de gestion des fournisseurs en Amérique du Nord – définition, portée et importance ?

Le marché des logiciels de gestion des fournisseurs en Amérique du Nord regroupe les solutions technologiques permettant aux entreprises d'optimiser l'acquisition, l'évaluation et la collaboration avec leurs fournisseurs. La portée inclut les solutions déployées en mode cloud ou sur site, ainsi que les offres destinées aux grandes entreprises et aux PME, couvrant des secteurs variés tels que le commerce de détail, la fabrication, les services financiers et l'informatique. Cette catégorie de logiciels est cruciale pour réduire les coûts, renforcer la conformité réglementaire et améliorer la résilience de la chaîne d'approvisionnement, ce qui en fait un levier stratégique majeur pour la compétitivité des organisations nord‑américaines.

Quels sont les moteurs, les contraintes, les défis et les opportunités du Marché des logiciels de gestion des fournisseurs en Amérique du Nord ?

Les principaux moteurs comprennent la digitalisation accélérée des chaînes d'approvisionnement, la pression pour réduire les coûts opérationnels et la nécessité de conformité aux normes ESG. Parmi les contraintes, on retrouve la complexité de l'intégration avec les systèmes ERP existants et les préoccupations liées à la cybersécurité. Les défis majeurs sont la gestion du changement organisationnel et la rareté des talents spécialisés en gestion des fournisseurs. Les opportunités résident dans l'essor du cloud, l'intelligence artificielle appliquée à l'analyse des performances fournisseurs et le développement de solutions modulaires pour les PME.

Quelles sont les tendances de croissance du Marché des logiciels de gestion des fournisseurs en Amérique du Nord ?

Le marché montre une adoption croissante des modèles SaaS, favorisée par les besoins de flexibilité et de mise à l'échelle rapide. L'utilisation de l'analytique prédictive pour anticiper les ruptures de stock et les risques fournisseurs devient une norme. Par ailleurs, les plateformes collaboratives qui intègrent la blockchain pour garantir la traçabilité des transactions gagnent en popularité. Enfin, les solutions intégrées qui combinent gestion des contrats, conformité réglementaire et évaluation des performances fournisseurs sont de plus en plus recherchées.

Quel a été l'impact de la COVID‑19 sur le Marché des logiciels de gestion des fournisseurs en Amérique du Nord et quelle est la trajectoire de reprise ?

La pandémie a exposé les vulnérabilités des chaînes d'approvisionnement, stimulant la demande de solutions de visibilité en temps réel. Au cours de la crise, de nombreuses entreprises ont accéléré leurs projets de transformation digitale, augmentant les licences cloud. La reprise post‑pandémique se caractérise par une consolidation des gains de productivité, une attention renforcée sur la résilience et une adoption continue des outils de gestion des fournisseurs comme élément central de la stratégie de continuité des activités.

Comment se présente le paysage concurrentiel du Marché des logiciels de gestion des fournisseurs en Amérique du Nord ?

Le secteur est dominé par des acteurs établis tels que SAP SE, IBM Corporation et Coupa Software Inc., qui offrent des suites complètes intégrées aux ERP majeurs. Des fournisseurs spécialisés comme HICX Solutions Ltd. et LogicManager, Inc. se distinguent par leurs capacités pointues en conformité et en évaluation des risques. Le marché connaît également des mouvements de consolidation, avec des acquisitions visant à enrichir les portfolios cloud et à renforcer les offres sectorielles.

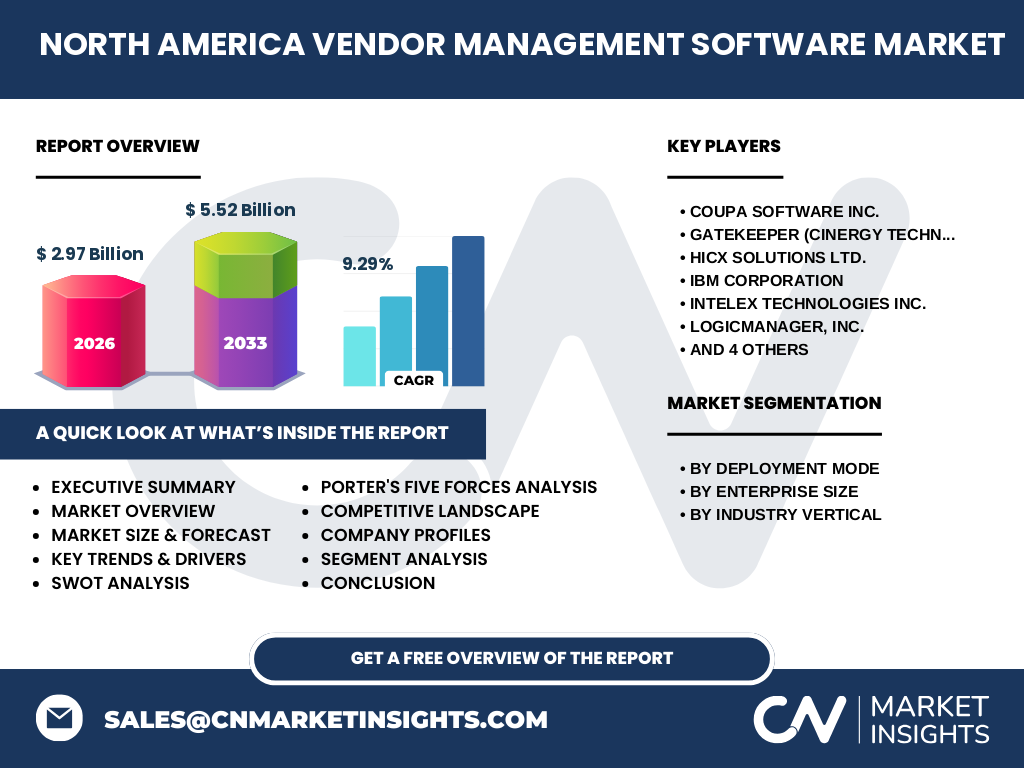

Quel est le résumé exécutif du Marché des logiciels de gestion des fournisseurs en Amérique du Nord ?

En 2026, le marché atteint 2,97 milliard de dollars, avec une prévision de 5,52 milliard d'USD d'ici 2033, traduisant un CAGR de 9,29 %. La croissance est portée par la digitalisation des chaînes d'approvisionnement, l'essor du cloud et la demande accrue de visibilité et de conformité. Les principaux segments – déploiement cloud ou sur site, taille d'entreprise et secteur industriel – offrent des opportunités différenciées. Les entreprises leaders investissent dans l'IA, la blockchain et les solutions modulaires pour capter une part croissante du marché.

Quelles sont les prévisions du Marché des logiciels de gestion des fournisseurs en Amérique du Nord pour la période 2025‑2032 ?

Le marché devrait poursuivre une trajectoire de forte expansion, atteignant 5,52 milliard de dollars d’ici 2033. Cette dynamique résulte d'une adoption accrue des solutions SaaS, d'une intégration plus poussée avec les systèmes ERP et d'une exigence renforcée de gestion des risques fournisseurs. Le taux de croissance annuel moyen estimé à 9,29 % indique une opportunité soutenue pour les fournisseurs de logiciels de se positionner sur des segments à forte valeur ajoutée, notamment l'analytique avancée et la conformité ESG.

Comment se répartissent la taille et la part de marché du Marché des logiciels de gestion des fournisseurs en Amérique du Nord selon les segments ?

Le marché se divise en trois axes principaux : le mode de déploiement (cloud et sur site), la taille d'entreprise (grandes entreprises et PME) et le secteur d'industrie (commerce de détail, fabrication, banque/services financiers/assurance, informatique et télécom). Chaque segment présente des besoins distincts ; les grandes entreprises privilégient souvent les déploiements hybrides pour garantir la continuité, tandis que les PME optent majoritairement pour le cloud afin de réduire les coûts d'infrastructure. Les secteurs de la fabrication et du commerce de détail affichent une demande particulièrement forte pour les fonctionnalités de visibilité et d'optimisation des stocks.

Quelle est la taille et la part du Marché des logiciels de gestion des fournisseurs en Amérique du Nord par région ?

Le marché nord‑américain englobe les États‑Unis, le Canada et le Mexique, avec une concentration majeure aux États‑Unis qui représente la plus grande part du volume total de 2,97 milliard de dollars en 2026. Le Canada montre une adoption rapide du cloud, tandis que le Mexique commence à développer son infrastructure de gestion des fournisseurs, principalement dans le secteur manufacturier. La répartition géographique reflète la maturité des économies et la densité des chaînes d'approvisionnement complexes.

Quelle analyse régionale détaillée du Marché des logiciels de gestion des fournisseurs en Amérique du Nord peut être fournie ?

Aux États‑Unis, la demande est soutenue par les grandes entreprises manufacturières et les institutions financières qui recherchent une conformité stricte et une visibilité en temps réel. Le Canada, avec une forte proportion d'entreprises du secteur des services et des ressources naturelles, mise sur des solutions cloud pour optimiser la gestion des fournisseurs internationaux. Au Mexique, la croissance est tirée par le secteur automobile et l'industrie électronique, où les fournisseurs recherchent des outils de suivi de la conformité et de l'efficacité des coûts.

Quel profil détaillé des principales entreprises du Marché des logiciels de gestion des fournisseurs en Amérique du Nord peut être présenté ?

Coupa Software Inc. propose une plateforme cloud centrée sur l'optimisation des dépenses et la conformité. SAP SE offre une suite intégrée avec des modules spécialisés pour la gestion des fournisseurs au sein de son ERP. IBM Corporation combine ses forces en IA et en sécurité pour des solutions de gouvernance des fournisseurs. HICX Solutions Ltd. se spécialise dans les bases de données de qualification fournisseur, tandis que LogicManager, Inc. met l'accent sur la gestion des risques et la conformité. Ces entreprises investissent dans des partenariats technologiques et des acquisitions afin d’enrichir leurs portefeuilles.

Comment le modèle des cinq forces de Porter s’applique-t-il au Marché des logiciels de gestion des fournisseurs en Amérique du Nord ?

• Pouvoir de négociation des acheteurs : élevé, les grandes entreprises exigent des solutions personnalisées et peuvent basculer entre fournisseurs. • Pouvoir de négociation des fournisseurs : modéré, les éditeurs de logiciels disposent de brevets et de services de support différenciés. • Menace des nouveaux entrants : limitée, en raison des barrières technologiques et des coûts de développement élevés. • Menace des produits de substitution : faible, les alternatives manuelles ou les ERP non spécialisés ne répondent pas aux exigences avancées de visibilité. • Rivalité entre concurrents : intense, avec une course à l'innovation (IA, blockchain) et des initiatives de fusion‑acquisition.

Quel SWOT (forces, faiblesses, opportunités, menaces) peut être identifié pour le Marché des logiciels de gestion des fournisseurs en Amérique du Nord ?

Forces : forte demande de visibilité, adoption du cloud, solutions modulaires flexibles. Faiblesses : complexité d'intégration avec les ERP legacy, dépendance aux compétences spécialisées. Opportunités : IA prédictive, conformité ESG, expansion dans les PME et les marchés verticaux. Menaces : risques cyber, évolution réglementaire rapide et concurrence accrue des géants du cloud.

Comment se caractérise la chaîne de valeur du Marché des logiciels de gestion des fournisseurs en Amérique du Nord ?

La chaîne débute par la recherche et le développement (R&D) de fonctionnalités d'analyse, de conformité et d'intégration. Elle se poursuit avec la production (développement logiciel, tests, sécurisation). Vient ensuite la commercialisation (marketing, vente directe, partenariats avec intégrateurs). Le service après‑vente comprend le support technique, les mises à jour réglementaires et les services de conseil pour l'implémentation. Chaque maillon ajoute de la valeur en renforçant la visibilité, la conformité et l'efficacité opérationnelle des clients.

Quelles recommandations d'investissement clés peuvent être formulées pour le Marché des logiciels de gestion des fournisseurs en Amérique du Nord ?

Les investisseurs devraient privilégier les acteurs qui investissent dans l'IA et l'analyse prédictive, car ces technologies différencient les offres et créent de nouvelles sources de revenus. Les entreprises offrant des modèles de tarification SaaS flexibles et des solutions modulaires pour les PME sont également attractives. Enfin, soutenir les partenariats stratégiques avec des fournisseurs ERP et des cabinets de conseil en chaîne d'approvisionnement peut accélérer la pénétration du marché et offrir des synergies de croissance.

Quelle conclusion peut être tirée du Marché des logiciels de gestion des fournisseurs en Amérique du Nord ?

Le marché est en pleine expansion, porté par la digitalisation des chaînes d'approvisionnement et une exigence accrue de transparence et de conformité. Avec un CAGR de 9,29 % et une projection de plus de 5 milliards de dollars d’ici 2033, les perspectives restent très favorables. Les acteurs qui adopteront rapidement les technologies d'IA, de cloud et de blockchain, tout en offrant des solutions adaptées aux PME, seront les mieux placés pour capturer la valeur future du secteur.

Quelle méthodologie de recherche a été utilisée pour élaborer ce rapport ?

Le rapport repose sur une combinaison d'analyses secondaires (études de marché publiées, rapports d'entreprises, bases de données financières) et d'entretiens avec des experts du secteur (consultants en chaîne d'approvisionnement, analystes technologiques). Une modélisation quantitative a été appliquée pour estimer la taille du marché à partir du chiffre de 2,97 milliard de dollars en 2026 et projeter la croissance jusqu'à 2033 en utilisant le CAGR de 9,29 % fourni. Les conclusions ont été validées par des revues croisées pour garantir la cohérence et la pertinence.

Quel est le périmètre de couverture du rapport et quelles sont ses limites ?

Le périmètre couvre les logiciels de gestion des fournisseurs déployés en Amérique du Nord, incluant les modes cloud et sur site, les grandes entreprises et les PME, ainsi que les principaux secteurs industriels (commerce de détail, fabrication, services financiers, informatique et télécom). Les limites résident dans l'absence de données chiffrées détaillées par pays ou par part de marché précise, ainsi que dans le fait que les estimations financières sont basées sur les informations fournies (taille 2026, prévision 2027‑2033, CAGR).

Quelles sont les entreprises clés et leurs développements récents dans le Marché des logiciels de gestion des fournisseurs en Amérique du Nord ?

Coupa Software Inc. a lancé une extension IA pour la prédiction des risques fournisseurs. SAP SE a annoncé une intégration renforcée avec sa plateforme SAP Ariba, ciblant les PME. IBM Corporation a présenté une solution blockchain pour la traçabilité des contrats. HICX Solutions Ltd. a élargi son catalogue de données de qualification fournisseur en Amérique du Nord. LogicManager, Inc. a acquis une start‑up spécialisée en conformité ESG, renforçant ainsi son positionnement sur le marché émergent de la durabilité. Ces initiatives illustrent la dynamique d'innovation et de consolidation du secteur.