1. Was ist der Asien‑Pazifik Flugzeugfahrwerk‑Markt – Definition, Umfang und Bedeutung?

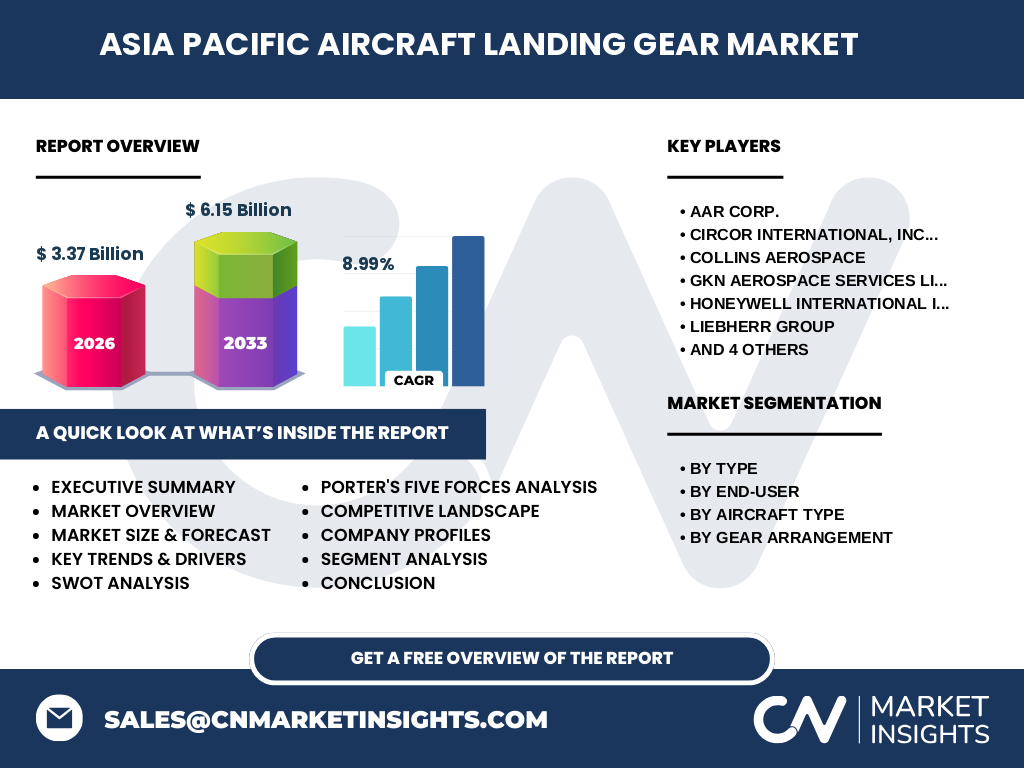

Der Asien‑Pazifik Flugzeugfahrwerk‑Markt umfasst die Entwicklung, Produktion und den Vertrieb von Fahrwerksystemen für Verkehrsflugzeuge, Militärflugzeuge und Hubschrauber in Ländern wie China, Indien, Japan, Südkorea, Australien und Südostasien. Das Marktvolumen betrug 2026 3,37 Milliarden USD und wird bis 2033 voraussichtlich 6,15 Milliarden USD erreichen. Das Fahrwerk ist für Sicherheit, Reichweite und Betriebseffizienz entscheidend, wodurch das Segment für Luftfahrt‑OEMs und Betreiber von zentraler strategischer Bedeutung ist.

2. Welche Treiber, Hemmnisse, Herausforderungen und Chancen bestimmen den Asien‑Pazifik Flugzeugfahrwerk‑Markt?

Wachstumstreiber sind die steigende Flottenmodernisierung, die Ausweitung militärischer Luftfahrtprogramme und die Zunahme regionaler Low‑Cost‑Carrier. Hemmnisse ergeben sich aus hohen Zertifizierungs‑ und Sicherheitsanforderungen sowie Lieferkettenengpässen für Qualitäts‑Werkstoffe. Herausforderungen umfassen technische Komplexität bei Mehrrad‑ und Tandem‑Konfigurationen. Chancen liegen in leichten Verbund‑Materialien, digitalen Zwilling‑Technologien und zunehmender Nachfrage nach nachhaltigen, wartungsoptimierten Fahrwerkslösungen.

3. Welche aktuellen und aufkommenden Wachstumstrends prägen den Asien‑Pazifik Flugzeugfahrwerk‑Markt?

Der Markt verzeichnet einen Trend zu modularen Fahrwerken, die sowohl für Flugzeuge als auch für Hubschrauber einsetzbar sind, sowie zu elektrifizierten Aktuatorsystemen zur Reduktion des Kraftstoffverbrauchs. Die Integration von Sensorik für Echtzeit‑Überwachung und vorausschauende Wartung gewinnt an Bedeutung. Gleichzeitig steigt das Interesse an Dreirad‑ und Tandem‑Anordnungen, die bei schweren Militärflugzeugen für höhere Belastbarkeit sorgen.

4. Wie wirkte sich COVID‑19 auf den Asien‑Pazifik Flugzeugfahrwerk‑Markt aus und wie verläuft die Erholung?

Die Pandemie führte zu Produktionsstopps und verzögerten Lieferungen, da Flugzeughersteller Aufträge kürzten. Dennoch blieben Wartungs‑ und Ersatzteilmärkte aktiv, weil bestehende Flotten weiterbetrieben werden mussten. Mit der Rückkehr des Passagierverkehrs ab 2022 nahm die Nachfrage nach neuen Fahrwerken wieder zu, und das Marktvolumen ist auf einem klaren Erholungspfad, unterstützt durch die robuste CAGR von 8,99 %.

5. Wie sieht das Wettbewerbsumfeld im Asien‑Pazifik Flugzeugfahrwerk‑Markt aus – wichtige Akteure und Konsolidierung?

Das Wettbewerbsfeld wird von globalen Giganten wie AAR Corp., Collins Aerospace, Honeywell International, Liebherr Group, SAFRAN S.A. und regionalen Playern wie Sumitomo Precision Products dominiert. Strategische Allianzen, Joint Ventures und Akquisitionen (z. B. die Integration von Circor International in größere Lieferketten) prägen die Konsolidierung, um Forschungskapazitäten und globale Zertifizierungen gemeinsam zu nutzen.

6. Was fasst das Executive Summary des Asien‑Pazifik Flugzeugfahrwerk‑Marktes zusammen?

Der Markt ist 2026 3,37 Milliarden USD groß, wächst mit 8,99 % CAGR und soll 2033 6,15 Milliarden USD erreichen. Haupttreiber sind Flottenmodernisierung, militärische Aufrüstung und leichte Werkstofftechnologien. Risiken liegen in regulatorischen Hürden und Lieferketten. Wettbewerber konzentrieren sich auf Innovationspartnerschaften, digitale Wartungsplattformen und die Erweiterung des Produktportfolios über Haupt‑, Bug‑ und Spezialfahrwerke.

7. Wie wird sich der Asien‑Pazifik Flugzeugfahrwerk‑Markt von 2025 bis 2032 entwickeln?

Basierend auf der angegebenen CAGR von 8,99 % wird das Marktvolumen kontinuierlich steigen und 2032 den erwarteten Wert von rund 6 Milliarden USD erreichen. Die Nachfrage nach fortschrittlichen Dreirad‑ und Tandem‑Systemen wird zunehmen, während Hersteller vermehrt in F&E für verbesserte Leichtbau‑ und Sensorlösungen investieren, um Marktanteile zu sichern.

8. Wie verteilt sich die Marktgröße und der Anteil nach Segmenten?

Der Markt gliedert sich nach Typ in Haupt‑ und Bugrad‑Fahrwerke, nach Endnutzer in kommerzielle und militärische Anwendungen sowie nach Flugzeugtyp in Flugzeuge und Hubschrauber. Nach Fahrwerksanordnung werden Dreirad, Tandem und Schwanzrad unterschieden. Jede dieser Kategorien bietet spezifische Wachstumspotenziale, wobei Dreirad‑ und Tandem‑Lösungen wegen ihrer höheren Tragfähigkeit besonders bei Militärflugzeugen stark nachgefragt werden.

9. Wie ist die globale Marktgröße und der Anteil nach Region im Asien‑Pazifik Flugzeugfahrwerk‑Markt?

Der Asien‑Pazifik‑Sektor bildet den Schlüsselmarkt innerhalb des globalen Flugzeugfahrwerk‑Umfelds, gestützt durch starke Fertigungs- und Nachfragebasen. Während genaue prozentuale Anteile nicht angegeben sind, spiegelt das Gesamtvolumen von 3,37 Milliarden USD 2026 die dominante Stellung der Region im internationalen Wettbewerb wider.

10. Welche regionalen Analysen zeigen die Performance des Asien‑Pazifik Flugzeugfahrwerk‑Marktes?

China und Indien führen das Wachstum dank umfangreicher ziviler und militärischer Programme, während Japan und Südkorea technologische Führungspositionen bei leichten Verbund‑Fahrwerken einnehmen. Südostasien profitiert von steigender Luftverkehrsinfrastruktur, und Australien fokussiert sich auf Austauschprogramme für militärische Hubschrauber‑Fahrwerke.

11. Welche führenden Unternehmensprofile prägen den Asien‑Pazifik Flugzeugfahrwerk‑Markt?

Zu den Schlüsselunternehmen gehören AAR Corp. (Wartungs‑ und After‑Market‑Lösungen), Collins Aerospace (integrierte Aktuatoren), Honeywell International (digitale Steuerungssysteme), Liebherr Group (Schwerlast‑Fahrwerke), SAFRAN S.A. (Komponenten für kommerzielle Flugzeuge), Sumitomo Precision Products (Spezialteile für asiatische OEMs) und weitere. Sie setzen auf Innovationszentren, lokale Fertigung und strategische Partnerschaften.

12. Wie beurteilt die Portersche Fünf‑Kräfte‑Analyse den Asien‑Pazifik Flugzeugfahrwerk‑Markt?

Die Verhandlungsmacht der Lieferanten ist moderat, weil hochwertige Legierungen und Composite‑Materialien begrenzt verfügbar sind. Käufer – große OEMs – besitzen hohe Macht, da sie Volumenaufträge vergeben. Die Bedrohung durch Ersatzprodukte ist gering, weil Fahrwerke sicherheitskritisch sind. Die Eintrittsbarrieren sind hoch wegen Zertifizierungskosten, während die Rivalität unter bestehenden Anbietern intensiv, aber kooperativ (Joint Ventures) ist.

13. Was sind die wichtigsten Stärken, Schwächen, Chancen und Risiken (SWOT) des Asien‑Pazifik Flugzeugfahrwerk‑Marktes?

Stärken: Technologischer Fortschritt, wachsender Luftverkehr, starke Fertigungsbasis.

Schwächen: Hohe Entwicklungs‑ und Zertifizierungskosten.

Chancen: Leichte Verbund‑Werkstoffe, digitale Zwillinge, militärische Modernisierung.

Risiken: Lieferketten‑Störungen, strengere Umweltnormen, geopolitische Spannungen.

14. Wie sieht die Wertschöpfungskette im Asien‑Pazifik Flugzeugfahrwerk‑Markt aus?

Die Kette beginnt bei der Rohstoffbeschaffung (Titan, Aluminium, Verbund‑Werkstoffe), geht über die Design‑ und Simulationsphase, die Fertigung von Komponenten, die Montage zu Haupt‑ und Bugrad‑Systemen, die Integration von Aktuatoren und Sensorik, abschließende Zertifizierung und schließlich Vertrieb an OEMs und Betreiber. Service‑ und Wartungsleistungen bilden den nachgelagerten Teil, in dem Unternehmen wie AAR Corp. besonderen Mehrwert schaffen.

15. Welche Investment‑Insights sind für den Asien‑Pazifik Flugzeugfahrwerk‑Markt relevant?

Investoren sollten Unternehmen priorisieren, die in digitale Wartungsplattformen und leichte Verbund‑Technologien investieren, da diese das langfristige Wachstum sichern. Beteiligungen an Joint Ventures, die lokale Fertigung mit globaler Expertise verbinden, bieten Skaleneffekte. Außerdem lohnt sich ein Fokus auf Anbieter mit starkem Militär‑Portfolio, weil staatliche Aufträge stabile Einnahmen gewährleisten.

16. Welche Schlussfolgerungen lassen sich aus dem Asien‑Pazifik Flugzeugfahrwerk‑Markt ziehen?

Der Markt ist robust wachsend, getrieben von Flottenmodernisierung und technologischem Fortschritt. Die CAGR von 8,99 % bestätigt ein starkes Nachfrageklima bis 2033. Erfolgreiche Akteure kombinieren Innovation, lokale Fertigung und strategische Allianzen. Risiken bleiben in regulatorischen Vorgaben und Lieferketten, doch die Chancen durch leichte Werkstoffe und digitale Lösungen überwiegen deutlich.

17. Welche Methodik wurde für diese Marktforschung angewendet?

Die Analyse kombiniert Primärinterviews mit Branchenexperten, Sekundärrecherche aus öffentlichen Finanzberichten, regulatorischen Datenbanken und Fachpublikationen. Marktgrößen wurden mittels Bottom‑Up‑Ansatz aggregiert, wobei OEM‑Produktionszahlen und Ersatzteilumsätze berücksichtigt wurden. Die CAGR wurde aus den gegebenen Ausgangs‑ und Forecast‑Werten berechnet.

18. Wie ist der Umfang der Forschung definiert und welche Grenzen gibt es?

Der Bericht deckt den gesamten Asien‑Pazifik‑Raum ab, segmentiert nach Typ, Endnutzer, Flugzeugtyp und Fahrwerksanordnung. Beschränkungen ergeben sich aus der Verfügbarkeit öffentlicher Zahlen; daher werden nur die bereitgestellten Finanzdaten (Marktgröße 2026, Forecast 2027‑2033, CAGR) genutzt. Regionale Detailanteile werden qualitativ beschrieben, ohne quantitative Aufschlüsselungen.

19. Welche Schlüsselunternehmen und jüngsten Entwicklungen prägen den Asien‑Pazifik Flugzeugfahrwerk‑Markt?

Zu den führenden Akteuren zählen AAR Corp., Circor International, Collins Aerospace, GKN Aerospace Services, Honeywell International, Liebherr Group, Magellan Aerospace, SAFRAN S.A., Sumitomo Precision Products und Triumph Group. Aktuelle Entwicklungen umfassen SAFRANs Ausbau von Produktionsstätten in China, Honeywells Einführung einer neuen elektrischen Fahrwerkssteuerung und Liebherrs Zusammenarbeit mit einer südkoreanischen Luftfahrtgesellschaft zur Entwicklung von Tail‑Wheel‑Lösungen.