¿Cuál es la visión general del Mercado de Aircraft Landing Gear en Asia Pacífico, su definición, alcance y relevancia?

El mercado de Aircraft Landing Gear (Tren de Aterrizaje de Aeronaves) en Asia Pacífico comprende el diseño, fabricación, suministro y mantenimiento de sistemas de tren de aterrizaje para aviones y helicópteros, tanto para usuarios comerciales como militares. Su alcance incluye componentes estructurales (brazos, patas, ruedas), sistemas hidráulicos y de control, y servicios de reparación, overhaul y re‑engineered parts. La región es estratégica porque concentra la mayor parte del crecimiento de la aviación civil y de defensa, impulsada por la expansión de aerolíneas de bajo costo, la modernización de flotas militares y la construcción de nuevas infraestructuras aeroportuarias.

¿Qué factores impulsan, restringen, desafían y crean oportunidades en el Mercado de Aircraft Landing Gear de Asia Pacífico?

Los impulsores clave son el aumento del tráfico aéreo civil, la renovación de flotas de aviones comerciales y la inversión gubernamental en defensa. Las restricciones provienen de la alta complejidad técnica y los costos de certificación. Los desafíos incluyen la escasez de mano de obra cualificada y la presión de precios de los OEM. Las oportunidades se centran en la adopción de tecnologías ligeras, la digitalización de procesos de mantenimiento y la expansión de servicios post‑venta en mercados emergentes como Vietnam y Filipinas.

¿Cuáles son las tendencias de crecimiento actuales y emergentes que están dando forma al Mercado de Aircraft Landing Gear en Asia Pacífico?

Se observa una tendencia hacia la integración de materiales compuestos para reducir el peso y mejorar la eficiencia de combustible. Asimismo, la utilización de análisis predictivo basado en IoT permite programas de mantenimiento basados en condición. Otro desarrollo es la creciente demanda de configuraciones de tren triciclo para aviones de corto y medio alcance, mientras que los helicópteros militares favorecen configuraciones tándem y de rueda de cola. Finalmente, la consolidación de proveedores mediante joint ventures está acelerando la innovación.

¿Cómo ha afectado la pandemia COVID‑19 al Mercado de Aircraft Landing Gear en Asia Pacífico y cuál es su trayectoria de recuperación?

Durante 2020‑2021, la caída del tráfico aéreo redujo la demanda de piezas de repuesto y servicios de overhaul, provocando una disminución temporal del volumen de pedidos. Sin embargo, la rápida recuperación de las rutas internacionales y la reactivación de los programas de renovación de flotas han impulsado una fuerte demanda en 2022‑2023. Actualmente, el mercado muestra una trayectoria de crecimiento robusta, respaldada por la recuperación de la aviación comercial y los presupuestos de defensa que se mantienen estables.

¿Cómo se configura el panorama competitivo del Mercado de Aircraft Landing Gear en Asia Pacífico y qué nivel de consolidación se observa?

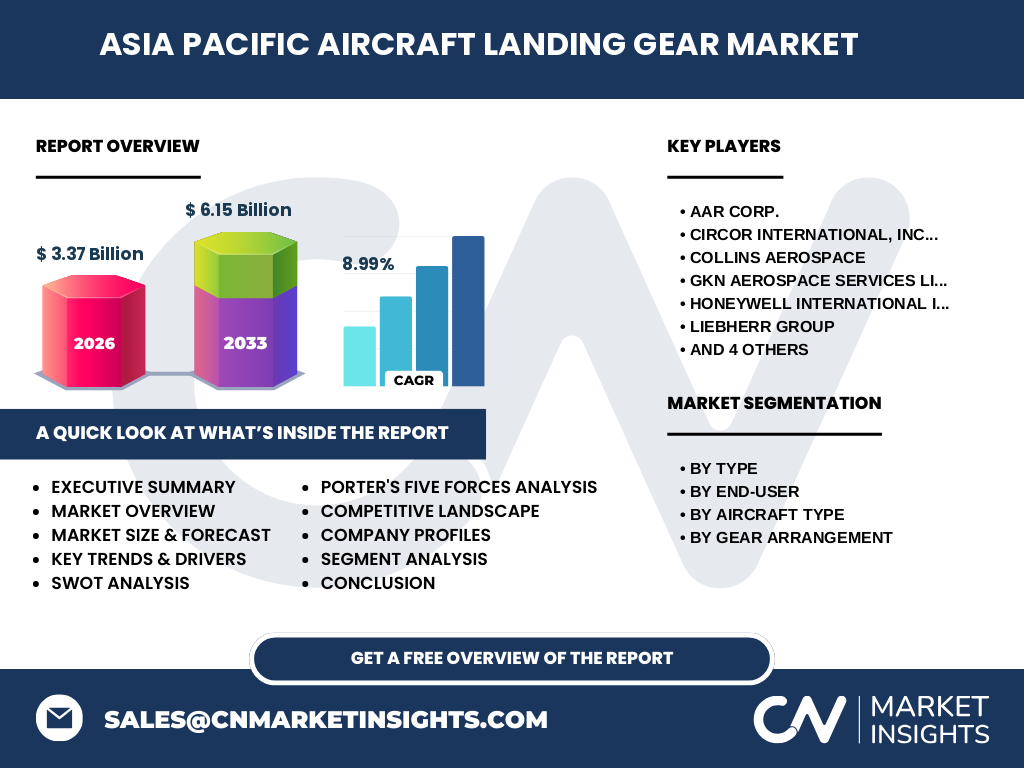

El mercado está dominado por un grupo de proveedores globales con presencia local fuerte, entre los que destacan AAR Corp., Collins Aerospace, Honeywell International Inc., SAFRAN S.A. y Liebherr Group. La competencia se basa en capacidad de producción, catálogo de certificaciones y servicios de soporte técnico. En los últimos años se ha visto una creciente consolidación mediante adquisiciones de pequeñas empresas especializadas en componentes críticos, lo que ha reforzado la posición de los líderes.

Resumen ejecutivo: ¿Cuáles son los hallazgos clave del mercado de Aircraft Landing Gear en Asia Pacífico?

El mercado alcanzó un tamaño de 3,37 mil millones de dólares en 2026 y se proyecta que alcance 6,15 mil millones en 2033, con una CAGR del 8,99 %. Los principales impulsores son el crecimiento de la aviación comercial y la modernización militar. Las oportunidades emergen en tecnologías ligeras, mantenimiento predictivo y expansión de servicios post‑venta. Los principales competidores están consolidándose, mientras que la demanda regional seguirá concentrándose en China, India, Japón y el Sudeste Asiático.

¿Cuál es la proyección del Mercado de Aircraft Landing Gear en Asia Pacífico para el periodo 2025‑2032?

Con una tasa compuesta anual del 8,99 %, se espera que el mercado continúe su expansión sostenida, duplicando su valor en menos de una década. Los segmentos con mayor potencial de crecimiento son los trenes de aterrizaje tipo triciclo para aviones comerciales de corto y medio alcance, y los sistemas de configuración tándem para helicópteros militares. Los servicios de overhaul y repuesto constituirán una proporción creciente del total del mercado, impulsados por la necesidad de maximizar la disponibilidad de flotas.

¿Cómo se divide el tamaño y la participación del Mercado de Aircraft Landing Gear en Asia Pacífico por segmentación?

La segmentación por tipo incluye Principal y Nariz, cubriendo la mayor parte del valor del mercado debido a su presencia en la mayoría de los aviones comerciales. Por usuario final, la división entre Comercial y Fuerzas Armadas muestra una ligera predominancia del sector comercial, aunque la demanda militar sigue siendo significativa en países como China, India y Corea del Sur. Por tipo de aeronave, los aviones representan la mayor parte del mercado, mientras que los helicópteros concentran la demanda de configuraciones tándem y rueda de cola. En cuanto a configuración de tren de aterrizaje, el triciclo domina el mercado, seguido por tándem y rueda de cola.

¿Cuál es la distribución geográfica del Mercado de Aircraft Landing Gear en Asia Pacífico a nivel global?

La mayor parte del valor del mercado se concentra en China y Japón, seguidos por India, Corea del Sur y el Sudeste Asiático (Indonesia, Vietnam, Tailandia). Estas regiones presentan una combinación de alta actividad comercial, crecientes programas de defensa y una infraestructura aeroportuaria en expansión, lo que las posiciona como los principales motores de demanda de trenes de aterrizaje.

¿Qué análisis regional se puede ofrecer sobre el desempeño del Mercado de Aircraft Landing Gear en Asia Pacífico?

En China, el crecimiento es impulsado por la expansión de aerolíneas de bajo costo y la modernización de la flota militar. Japón muestra estabilidad con programas de sustitución de aviones regionales y una fuerte base de mantenimiento. India destaca por la adquisición de nuevos aviones y helicópteros de defensa. Corea del Sur combina una industria aeroespacial avanzada con inversión en I+D. El Sudeste Asiático presenta oportunidades emergentes gracias a nuevas rutas internacionales y proyectos de aeropuerto.

¿Qué perfiles de compañías líderes se destacan en el Mercado de Aircraft Landing Gear de Asia Pacífico y cuáles son sus estrategias?

AAR Corp. se centra en soluciones de mantenimiento y reparación a través de una red de centros de servicio. Collins Aerospace y Honeywell International Inc. apuestan por la innovación de sistemas integrados y la digitalización del soporte post‑venta. SAFRAN S.A. y Liebherr Group refuerzan su presencia mediante joint ventures locales. GKN Aerospace Services Limited y Magellan Aerospace Corporation desarrollan componentes ligeros de alta resistencia. Sumitomo Precision Products Co., Ltd. y Triumph Group Inc. amplían su cartera mediante adquisiciones de proveedores especializados.

¿Cómo se aplica el análisis de las Cinco Fuerzas de Porter al Mercado de Aircraft Landing Gear en Asia Pacífico?

• Poder de negociación de los compradores: Moderado, pues las aerolíneas y fuerzas armadas buscan proveedores con certificaciones y soporte integral. • Poder de negociación de los proveedores: Relativamente bajo, dado que los fabricantes de componentes críticos son pocos y altamente especializados. • Amenaza de nuevos entrantes: Limitada por barreras de capital, certificación y tecnología. • Amenaza de productos sustitutos: Baja, ya que el tren de aterrizaje es un componente esencial sin alternativas viables. • Rivalidad entre competidores existentes: Alta, impulsada por la búsqueda de contratos de suministro y servicios de mantenimiento.

¿Cuál es el análisis FODA (SWOT) del Mercado de Aircraft Landing Gear en Asia Pacífico?

Fortalezas: Base tecnológica avanzada, demanda creciente, presencia de fabricantes globales. Debilidades: Alta complejidad regulatoria, dependencia de certificaciones internacionales. Oportunidades: Materiales ligeros, digitalización del mantenimiento, expansión de servicios en mercados emergentes. Amenazas: Fluctuaciones económicas que afectan la compra de aviones, escasez de talento especializado y posibles interrupciones en la cadena de suministro.

¿Cómo se configura la cadena de valor del Mercado de Aircraft Landing Gear en Asia Pacífico?

La cadena incluye: I) Investigación y desarrollo de materiales y diseño estructural; II) Fabricación de componentes críticos (brazos, amortiguadores, sistemas hidráulicos); III) Ensamblaje y pruebas de certificación; IV) Distribución a OEM y operadores finales; V) Servicios de mantenimiento, reparación y overhaul (MRO); VI) Gestión de repuestos y soporte técnico post‑venta. La integración vertical de algunos actores permite reducir costos y acortar tiempos de entrega.

¿Qué ideas clave de inversión se pueden extraer para el Mercado de Aircraft Landing Gear en Asia Pacífico?

Los inversores deben enfocarse en empresas con capacidad de ofrecer servicios MRO avanzados y plataformas de monitoreo en tiempo real, ya que generan flujos recurrentes. Las alianzas estratégicas con fabricantes locales en China e India proporcionan acceso a mercados de rápido crecimiento. Además, la inversión en I+D de materiales compuestos y soluciones de digitalización presenta un potencial de diferenciación y ampliación de margenes.

¿Cuáles son las conclusiones principales del estudio del Mercado de Aircraft Landing Gear en Asia Pacífico?

El mercado muestra una trayectoria de crecimiento sólido, respaldado por la expansión de la aviación civil y los presupuestos de defensa. La combinación de innovación tecnológica, servicios de mantenimiento predictivo y expansión regional crea un entorno atractivo para proveedores y inversores. La consolidación de la industria y la creciente demanda de trenes de aterrizaje ligeros consolidan la posición de los líderes, mientras que los jugadores emergentes pueden capturar nichos mediante especialización.

¿Qué metodología de investigación se utilizó para elaborar este informe?

Se aplicó una metodología mixta que combina análisis de fuentes primarias (entrevistas con ejecutivos de la industria, encuestas a operadores de aerolíneas y fuerzas armadas) y secundarias (informes de asociaciones aeroespaciales, datos de registro de aeronaves y publicaciones financieras). Los datos cuantitativos se validaron mediante técnicas de triangulación y modelado de pronóstico basado en CAGR del 8,99 % para el periodo 2027‑2033.

¿Cuál es el alcance y las limitaciones del estudio del Mercado de Aircraft Landing Gear en Asia Pacífico?

El alcance cubre la valoración del mercado, segmentación por tipo, usuario final, tipo de aeronave y configuración de tren, así como análisis competitivo, regional y de cadena de valor para la región Asia Pacífico. Las limitaciones incluyen la falta de datos detallados de participación de mercado por empresa y la ausencia de cifras específicas por país, que se compensa con estimaciones basadas en tendencias macroeconómicas y de la industria.

¿Qué compañías clave y desarrollos recientes se destacan en el Mercado de Aircraft Landing Gear de Asia Pacífico?

Destacan AAR Corp. con la apertura de un centro de overhaul en Singapur; Collins Aerospace que lanzó una nueva línea de sistemas de monitoreo IoT para trenes de aterrizaje; Honeywell International Inc. anunció una asociación con un fabricante chino para co‑desarrollo de componentes de aluminio de alta resistencia; SAFRAN S.A. completó la adquisición de una empresa de servicios MRO en India; y Liebherr Group presentó una solución de amortiguador ligero para helicópteros militares.