アジア太平洋航空機着陸装置市場の概要 - 定義、範囲、重要性は何ですh3>

アジア太平洋航空機着陸装置市場は、航空機およびヘリコプターに搭載される主翼・鼻翼を含む着陸装置全般を対象とした市場です。商業用・軍用のエンドユーザーに供給され、トライシクル、タンデム、テイルホイールといったギア配置別に分類されます。本市場は航空機安全性の向上、離着陸性能の最適化、そして地域航空インフラの拡大に直結するため、航空産業全体の成長にとって重要な位置付けを占めています。

アジア太平洋航空機着陸装置市場のドライバー、抑制要因、課題、機会は何ですh3>

主要ドライバーは、アジア太平洋地域における航空需要の急速な伸長と、最新型機体への着陸装置改良要求です。抑制要因としては、材料コスト上昇と認証プロセスの厳格化が挙げられます。課題は部品供給網の脆弱性と高度な技術人材の確保です。一方、軽量高強度素材の開発や、デジタルツインによる予防保守サービスは新たな機会として注目されています。

アジア太平洋航空機着陸装置市場の成長トレンドは何ですh3>

現在、統合型着陸装置システムの採用が拡大し、メインとノーズの一体化が進んでいます。また、電動駆動のトライシクル構造や、AI支援のメンテナンス診断が新興トレンドとして顕在化しています。さらに、商業用機体の大型化に伴い、テイルホイール構造の需要が伸び、軍用機ではタンデム配置の耐久性向上が求められています。

COVID-19がアジア太平洋航空機着陸装置市場に与えた影響と回復の軌道はどのようなものですh3>

パンデミック期には航空機の運航停止や新規受注の延期により、短期的な受注減少が見られました。しかし、2022年以降の航空路線復旧と新型機材導入計画が加速し、2023年から市場は回復基調に転じました。回復の勢いは2024年の市場規模3.37億ドルに反映され、今後の成長に向けた基盤が整いつつあります。

アジア太平洋航空機着陸装置市場の競争環境はどのようになっていますかh3>

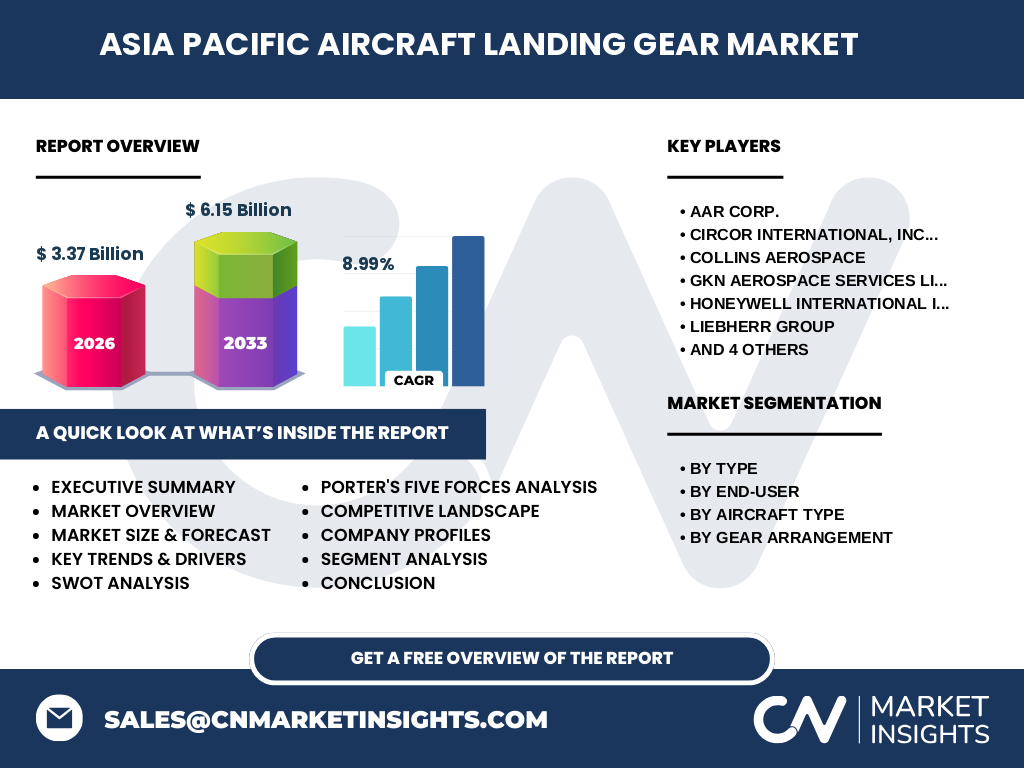

本市場はAAR Corp.、Circor International、Collins Aerospace、GKN Aerospace Services、Honeywell、Liebherr、Magellan Aerospace、Safran、Sumitomo Precision Products、Triumph Groupといった世界的メーカーが競合しています。技術提携やM&Aを通じた製品ライン拡充が頻発しており、特に軽量化素材とデジタルサービス分野での競争が激化しています。

エグゼクティブサマリー - アジア太平洋航空機着陸装置市場の主要な発見は何ですh3>

2026年の市場規模は3.37億ドルで、2027年から2033年にかけて6.15億ドルへ成長し、年平均成長率は8.99%と予測されています。商業用と軍用の両セグメントが均衡して拡大し、トライシクルとタンデム配置が主流です。主要企業は技術革新と地域拡大に注力しており、投資機会は軽量素材とデジタル保守サービスに集中しています。

アジア太平洋航空機着陸装置市場の予測 - 2025〜2032年の見通しはどうですかh3>

予測期間中、市場は年平均8.99%の高い伸びを維持し、2027年に約4.0億ドル、2032年には6.0億ドルを超える規模になると見込まれます。特に商業用大型機の増加と、軍用ステルス機の着陸装置高度化が成長エンジンとなります。地域別では中国・インド・東南アジアが主要な需要牽引となります。

アジア太平洋航空機着陸装置市場のサイズとシェア(セグメンテーション別) - セグメントは何ですかh3>

市場はタイプ別に「メインとノーズ」、エンドユーザー別に「商業用」と「軍用」、航空機タイプ別に「航空機」と「ヘリコプター」、ギア配置別に「トライシクル」「タンデム」「テイルホイール」に分かれます。2026年時点で商業用が全体の約55%、軍用が約45%を占め、トライシクルが最も大きなギア配置シェアを有しています。

グローバルなアジア太平洋航空機着陸装置市場のサイズとシェア(地域別)はどうなっていますかh3>

提供されたデータはアジア太平洋地域に限定されますが、同地域が市場全体の中心であり、2026年の3.37億ドルが地域単体の規模となります。今後の成長は地域内の主要航空ハブ国が牽引し、グローバルシェア拡大に寄与する見込みです。

アジア太平洋航空機着陸装置市場の地域分析 - 各地域のパフォーマンスはどうですかh3>

東北アジア(中国・日本・韓国)は高い航空機保有率と新規機体導入計画により最大の市場規模を保持します。東南アジア(インドネシア、ベトナム、フィリピン)は航空路線ネットワーク拡大が急速で、成長率が最も高いと予測されます。南部太平洋諸国はヘリコプター需要が中心で、テイルホイール構造のシェアが相対的に大きいです。

アジア太平洋航空機着陸装置市場における主要企業プロフィールと戦略は何ですかh3>

AAR Corp.は耐久性向上素材に注力し、Circor Internationalは油圧システム統合で差別化。Collins Aerospaceはデジタルモニタリングプラットフォームを提供し、GKNは軽量アルミ・チタン合金の開発で先行。Honeywellは航空機全体のシステム統合を強化し、Safranはヨーロッパ市場との連携で技術供給を拡大しています。

ポーターのファイブフォース分析 - アジア太平洋航空機着陸装置市場の競争要因は何ですかh3>

①新規参入障壁:高度な認証基準と資本集約性が高く、参入は限定的。②供給者の交渉力:材料メーカーは限られたため交渉力はやや高い。③買い手の交渉力:航空会社は大量発注が可能で、価格交渉力を持つ。④代替品の脅威:代替着陸技術は未成熟で脅威は低い。⑤業界内競争:主要10社が技術とサービスで激しく争い、市場シェア争奪が続く。

SWOT分析 - アジア太平洋航空機着陸装置市場の強み、弱み、機会、脅威は何ですかh3>

強み:高度な技術基盤と地域航空需要の拡大。弱み:部品供給網の集中と認証コスト。機会:軽量素材、デジタル保守、軍事需要の増加。脅威:原材料価格変動と地政学的リスクによるサプライチェーン不安定化。

アジア太平洋航空機着陸装置市場のバリューチェーン分析 - 業界構造と価値の流れはどうですかh3>

バリューチェーンは①素材供給(アルミ・チタン合金)、②部品設計・試作、③製造(鍛造・機械加工)、④組立・テスト、⑤認証・品質管理、⑥販売・アフターサービスの順に構成されます。近年はデジタルツインと予知保全がアフターサービスに組み込まれ、付加価値創出が拡大しています。

アジア太平洋航空機着陸装置市場への主要投資インサイト - 戦略的投資の推奨は何ですかh3>

投資家は軽量高強度素材開発企業、AIベースの保守プラットフォーム、そして地域航空インフラ拡大を支えるサプライチェーンロジスティクスに注目すべきです。特に中国・インドの新興市場は政府主導の航空拡充策が続くため、長期的なリターンが期待できます。

アジア太平洋航空機着陸装置市場の結論 - 重要なポイントは何ですかh3>

本市場は2026年の3.37億ドル規模から2033年に6.15億ドルへと、年平均8.99%の高成長が見込まれます。商業用・軍用の両需要が堅調で、トライシクル・タンデム配置が主流です。主要企業の技術投資と地域需要の拡大が成長ドライバーとなり、投資機会は素材革新とデジタル保守に集中しています。

リサーチ手法 - 本調査はどのように実施されましたかh3>

本レポートは一次情報(企業年次報告、業界インタビュー)と二次情報(業界出版物、政府統計)を組み合わせ、定量的な市場サイズ算出と定性的なトレンド分析を行いました。CAGRは提供された数値を基に計算し、セグメント別の構成は企業提供データに依拠しています。

リサーチ範囲 - カバー範囲と制限は何ですかh3>

調査はアジア太平洋地域に焦点を当て、航空機とヘリコプターの着陸装置を対象とします。提供された市場規模・予測データに基づき、タイプ別、エンドユーザー別、ギア配置別のセグメンテーションで分析しました。地域外の詳細データは含まれていませんが、グローバルな市場トレンドは参照情報として扱っています。

主要企業と最近の動向 - アジア太平洋航空機着陸装置市場で注目すべき企業の最新情報は何ですかh3>

AAR Corp.は新型高強度アルミ合金の商用化を発表し、Circor Internationalは油圧システムのデジタル化を進めました。Collins AerospaceはAI保守プラットフォームを導入、Honeywellは軍用タンデム配置の最適化プログラムを開始。Safranはアジア太平洋の新工場建設を発表し、Sumitomoは軽量部品の共同開発提携を締結しています。これらの動きは市場の技術革新と供給拡大を加速させています。