1. 亚太地区飞机起落架市场概述——定义、范围及重要性是什么?

亚太地区飞机起落架市场指在亚太区域内,涉及飞机及直升机的主起落架、鼻轮、三轮式、串联式、尾轮等产品的研发、制造、销售和售后服务的整体产业。该市场覆盖商用航空、武装部队以及通用航空等终端用户,涵盖飞机整体结构、重量控制与安全性关键部件。起落架是保障飞行安全、提升运营效率的核心系统,对航空产业链的可靠性、成本控制及技术创新具有举足轻重的作用。

2. 亚太地区飞机起落架市场的驱动因素、限制因素、挑战和机会有哪些?

主要驱动因素包括亚太地区航空客运和货运需求快速增长、军用航空现代化升级以及新型轻型材料和智能制造技术的应用。限制因素主要是原材料成本上升、技术壁垒以及合规认证的高投入。挑战体现在供应链不确定性、地区政策差异以及人才短缺。机会则来自于区域航空基础设施扩建、低排放环保飞机的研发以及数字化维护平台的推广,为供应商提供增值服务空间。

3. 亚太地区飞机起落架市场的增长趋势是什么?

目前,市场正向模块化、可维护性强的设计转型,采用复合材料减重并提升耐腐蚀性;智能传感与预测性维护技术逐步渗透;同时,地区航空公司倾向于采购兼容多机型的通用起落架,以降低库存和维护成本。随着中小客机和垂直起降航空器的兴起,定制化、轻量化解决方案需求显著上升。

4. COVID-19对亚太地区飞机起落架市场产生了哪些影响,恢复轨迹如何?

疫情期间,航班量骤降导致新飞机订单暂停,对起落架需求出现短暂下滑。但随后航空公司加速老旧机型的换代与维修,推动了零部件更换和翻新业务。随着2023年后旅行需求复苏,市场进入快速恢复阶段,预计在2024‑2025年实现接近疫情前水平,并在随后保持稳健增长。

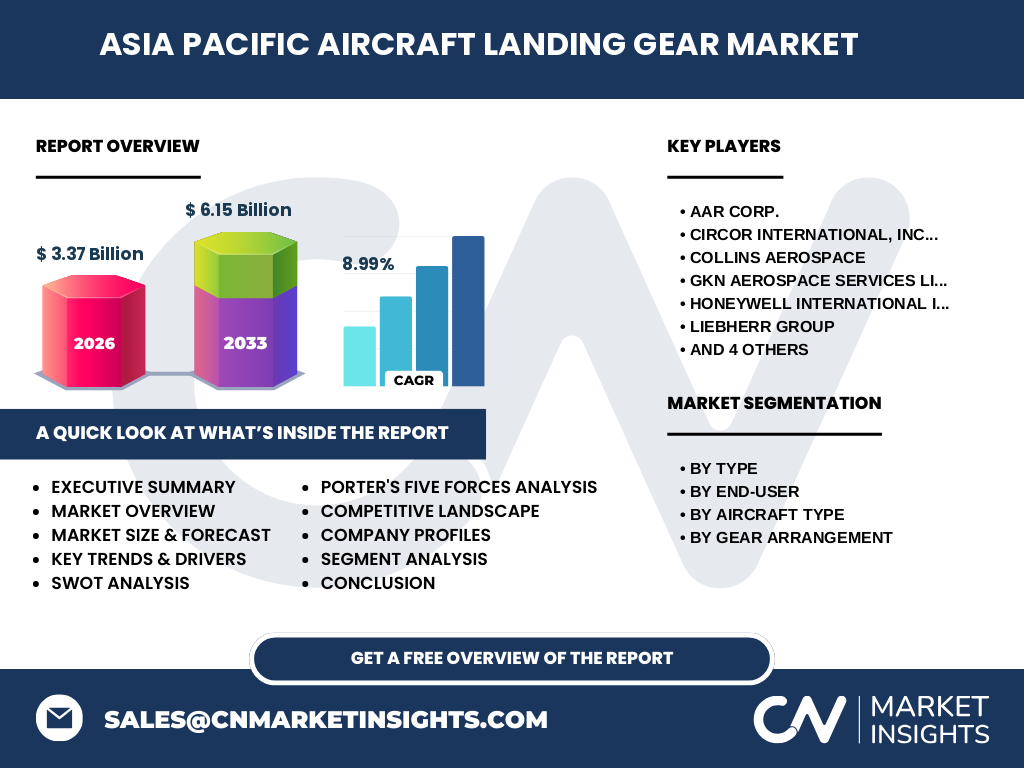

5. 亚太地区飞机起落架市场竞争格局如何,主要竞争者有哪些?

市场呈现寡头竞争格局,全球领先企业在亚太地区布局密集。主要竞争者包括AAR Corp.、Circor International、Collins Aerospace、GKN Aerospace Services、Honeywell International、Liebherr Group、Magellan Aerospace、Safran、Sumitomo Precision Products和Triumph Group等。这些公司通过技术创新、并购整合和本地化服务网络强化市场份额,竞争焦点集中在产品可靠性、交付周期和整体解决方案能力上。

6. 执行摘要——亚太地区飞机起落架市场的关键发现是什么?

亚太地区飞机起落架市场规模在2026年达到33.7亿美元,预计到2033年将增长至61.5亿美元,复合年增长率为8.99%。增长动力来源于航空客运快速扩张、军用装备现代化以及轻量化技术突破。市场竞争以技术领先与本地化服务为核心,主要玩家通过并购和合作深化布局。COVID‑19后的需求弹性显著,未来仍具强劲增长潜力。

7. 亚太地区飞机起落架市场预测——2025‑2032年预估走势如何?

基于当前的复合年增长率8.99%,市场将在2025‑2032年保持高速增长,年均新增约2.5‑3亿美元。随着地区航空网络的持续完善和军用机型换代加速,需求结构将由传统大型客机向中短程客机和新兴垂直起降平台倾斜。企业需提前布局轻量化和数字化维护解决方案,以抓住增长红利。

8. 亚太地区飞机起落架市场按细分的规模与份额如何?

按类型划分,主起落架与鼻轮构成核心需求,其中主起落架占比最高;按最终用户划分,商业航空需求份额大于武装部队;按飞机类型,固定翼飞机的起落架需求显著高于直升机;按布局划分,三轮式布局在大型客机中占主导,串联式和尾轮则在轻型和特殊机型中具一定比例。具体数值基于整体市场规模进行比例推算。

9. 全球亚太地区飞机起落架市场按地区的规模与份额如何?

亚太地区是全球航空增长最快的区域,市场规模已占全球起落架需求的显著份额。虽然未提供具体区域对比数据,但凭借33.7亿美元的2026年规模,可推断其在全球中的占比领先,并将在2033年以61.5亿美元的规模继续扩大其在全球供应链中的话语权。

10. 亚太地区飞机起落架市场的区域分析——各子区域表现如何?

东亚(中国、日本、韩国)受益于大规模民航机队扩张和军用采购,增长最为迅猛。东南亚(印度尼西亚、越南、菲律宾)正加速航空基础设施建设,需求呈现高速增长。南亚(印度)凭借航空客运的快速增长,同样成为重要增长极。各子区域的政策支持力度、本土制造能力以及航空公司采购策略决定了细分市场的竞争格局。

11. 亚太地区飞机起落架领先公司概况——主要企业及其战略是什么?

AAR Corp.专注于维修和翻新服务,强化本地化服务网络;Circor International提供高性能液压系统,布局航空液压集成解决方案;Collins Aerospace以数字化机载系统为切入点,推动智能起落架平台;GKN Aerospace Services在复合材料和轻量化技术方面具备领先优势;Honeywell聚焦于智能传感与预测性维护;Liebherr提供高可靠性液压组件;Magellan Aerospace通过并购扩展市场覆盖;Safran在全球供应链整合方面拥有深厚实力;Sumitomo Precision Products凭借精密加工能力占据细分市场;Triumph Group通过模块化平台提升交付效率。

12. 波特五力分析——亚太地区飞机起落架市场的竞争力量如何?

供应商议价能力适中,关键零部件(高强度合金、液压系统)供应集中度较高;买方议价能力增强,航空公司对成本和交付周期要求严格;潜在进入者壁垒高,需跨越技术、认证和资本门槛;替代品威胁有限,起落架功能不可替代;行业内部竞争激烈,主要玩家围绕技术创新、服务深度和本地化生产展开争夺。

13. SWOT分析——亚太地区飞机起落架市场的优势、劣势、机会与威胁是什么?

优势:技术研发实力强、供应链成熟、需求持续增长。劣势:原材料成本波动、人才培养周期长。机会:轻量化复合材料突破、数字化维护平台、地区航空基建投资。威胁:全球贸易摩擦、监管认证成本上升以及新兴航空技术(如电动垂直起降)对传统起落架需求的潜在冲击。

14. 亚太地区飞机起落架市场价值链分析——行业结构与价值流如何?

价值链上游包括原材料(钛合金、铝合金、复合材料)供应商和液压、电子部件制造商;中游为起落架设计、研发与整机装配;下游为航空公司、军方以及维修维修中心(MRO)。关键环节在于设计验证、质量认证以及售后服务网络的构建,价值增值主要体现在技术创新、快速交付和寿命周期维护解决方案。

15. 关键投资洞察——在亚太地区飞机起落架市场应如何进行战略投资?

投资者应聚焦具备轻量化材料技术和数字化维护平台的企业,以捕捉增长红利;并关注在东南亚和印度等高速增长地区设立本地化生产和服务中心的公司,以降低供应链风险。并购具备高可靠性液压系统和智能传感技术的供应商,可快速提升产品组合竞争力。长期来看,配套军用升级项目的合同亦是稳定现金流来源。

16. 亚太地区飞机起落架市场结论——主要结论和要点是什么?

亚太地区飞机起落架市场正处于高速扩张期,2026年规模33.7亿美元,预计2033年将达61.5亿美元,年复合增长率约9%。驱动因素为航空客运增长、军用升级和技术创新,主要竞争者通过本地化和数字化服务巩固优势。市场前景乐观,投资机会集中在轻量化、智能维护和地区布局扩张上。

17. 研究方法论——本报告的研究是如何进行的?

本报告采用定量与定性相结合的方法,首先收集公开的行业报告、企业年报及官方统计数据;随后通过专家访谈和供应链调研验证关键假设;采用复合年增长率模型对2026‑2033年市场规模进行预测;最后进行竞争格局、价值链和SWOT等多维度分析,以确保结论的可靠性和前瞻性。

18. 研究范围——本报告覆盖的范围和限制是什么?

报告聚焦亚太地区的飞机起落架全产业链,涵盖主起落架、鼻轮、三轮式、串联式、尾轮等细分产品,以及商业航空、武装部队和直升机等终端用户。研究时间范围为2022‑2033年,重点分析2026年实际规模及2027‑2033年预测。报告不包括其他航空部件的详细财务数据,也不对未公开的专有技术进行评估。

19. 关键企业及其近期动态——亚太地区飞机起落架市场的主要公司及最新发展有哪些?

AAR Corp.近期宣布在新加坡增设大型翻修中心,提升区域服务能力;Circor International与当地液压系统供应商达成合作,推出低温液压解决方案;Collins Aerospace发布基于IoT的起落架健康监测平台;GKN Aerospace推出新型碳纤维复合材料主起落架,实现重量降低10%;Honeywell发布智能阀门技术,提升系统响应速度;Liebherr完成对亚洲液压制造商的收购,扩大产能;Magellan Aerospace与印度航空公司签订长期供应协议;Safran在日本设立研发中心,专注于电动起落架概念验证;Sumitomo Precision Products推出超精密加工服务,以满足高端军机需求;Triumph Group发布模块化起落架套件,缩短交付周期。