Was ist der Brotmarkt – Definition, Umfang und Bedeutung?

Der Brotmarkt umfasst die gesamte Produktion, den Vertrieb und den Konsum von Brot und brotähnlichen Backwaren, die sowohl im Einzelhandel als auch in der Gastronomie angeboten werden. Er beinhaltet verschiedene Produktkategorien wie Sandwichbrot, Brioche‑Brötchen, Ciabatta‑Brötchen, Baguettes, Panini‑ und Focaccia‑Brot, Hamburger‑ sowie Hotdog‑Brötchen. Zusätzlich werden die Produkte nach Art (glutenfrei oder konventionell), nach Endverwendung (Einzelhandel oder Gastronomie) und nach Lagerungsbedingungen (gefroren, Raumtemperatur & gekühlt) segmentiert. Der Markt ist ein zentraler Bestandteil der Lebensmittelindustrie, da Brot täglich ein Grundnahrungsmittel in den meisten Haushalten ist und eine wichtige Rolle in der Gastronomie spielt.

Welche Treiber, Beschränkungen, Herausforderungen und Chancen prägen den Brotmarkt?

Wachstumstreiber sind steigende Konsumnachfrage nach convenience‑orientierten Produkten, zunehmende Akzeptanz von glutenfreien Varianten und das wachsende Interesse an hochwertigen, handwerklich hergestellten Brotsorten. Beschränkungen entstehen durch volatile Rohstoffpreise für Getreide, steigende Energiekosten und regulatorische Vorgaben zu Nährwertangaben. Zu den Herausforderungen zählen die Umsetzung von Nachhaltigkeitsinitiativen, die Notwendigkeit, Lieferketten gegen Unterbrechungen zu stärken, sowie der wachsende Wettbewerb durch Eigenmarken im Einzelhandel. Chancen liegen in der Expansion von gefrorenen Brotprodukten, der Entwicklung von funktionellen Broten mit Zusatznutzen (z. B. ballaststoffreich) und der Erschließung neuer Vertriebskanäle über Online‑Plattformen.

Welche aktuellen und aufkommenden Trends bestimmen das Wachstum des Brotmarktes?

Derzeit dominieren Trends wie „Clean Label“, bei dem Verbraucher transparente Zutatenlisten und geringere Zusatzstoffe erwarten. Ferner wächst die Nachfrage nach glutenfreien Broten, die sowohl im Einzelhandel als auch in der Gastronomie stärker vertreten sind. Ein weiterer Trend ist die zunehmende Beliebtheit von gefrorenen Brotprodukten, die längere Haltbarkeit und flexible Logistik bieten. Auch die Integration von regionalen Getreidesorten und die Vermarktung von „artisan“ Brot mit handwerklicher Herkunft gewinnen an Bedeutung. Schließlich treiben digitale Bestellsysteme und Lieferplattformen den Absatz von Brot im Gastronomiesegment weiter voran.

Wie hat COVID‑19 den Brotmarkt beeinflusst und welche Erholungsphase ist zu erwarten?

Die Pandemie führte zu einer kurzfristigen Verlagerung des Konsums von der Gastronomie zum Einzelhandel, da Restaurants teilweise geschlossen waren. Dies erhöhte die Nachfrage nach abgepacktem und gefrorenem Brot für den Heimgebrauch. Gleichzeitig entstanden Engpässe bei Lieferungen von Rohstoffen und Logistikproblemen. Seit dem Abklingen der Restriktionen normalisiert sich das Verbraucherverhalten, wobei die Gastronomie wieder an Marktanteilen gewinnt. Die Erholung wird durch anhaltende Verbraucherpräferenzen für praktische, lange haltbare Produkte unterstützt, sodass das Wachstum des Marktes weiter robust bleibt.

Wie sieht das Wettbewerbsumfeld im Brotmarkt aus – wichtige Akteure und Konsolidierung?

Der Markt ist von einer Mischung aus internationalen Großunternehmen und regional starken Bäckereien geprägt. Zu den führenden Unternehmen zählen Bäckerhaus Veit GmbH, Conagra Brands Inc., EUROPASTRY SA, FGF Brands Inc., Fiera Foods Company, Flowers Foods Inc., Grupo Bimbo SAB de CV, La Brea Bakery, La Lorraine Bakery Group, Lantmännen Unibake, Rich Products Corp., Schripps European Bread, Upper Crust, VIVESCIA und Vandemoortele NV. In den letzten Jahren kam es zu mehreren Fusionen und strategischen Partnerschaften, um Produktportfolios zu erweitern, Skaleneffekte zu nutzen und die geografische Präsenz zu stärken. Diese Konsolidierung trägt zu einer höheren Marktkonzentration bei, während gleichzeitig Nischenanbieter durch innovative Spezialprodukte Marktanteile gewinnen.

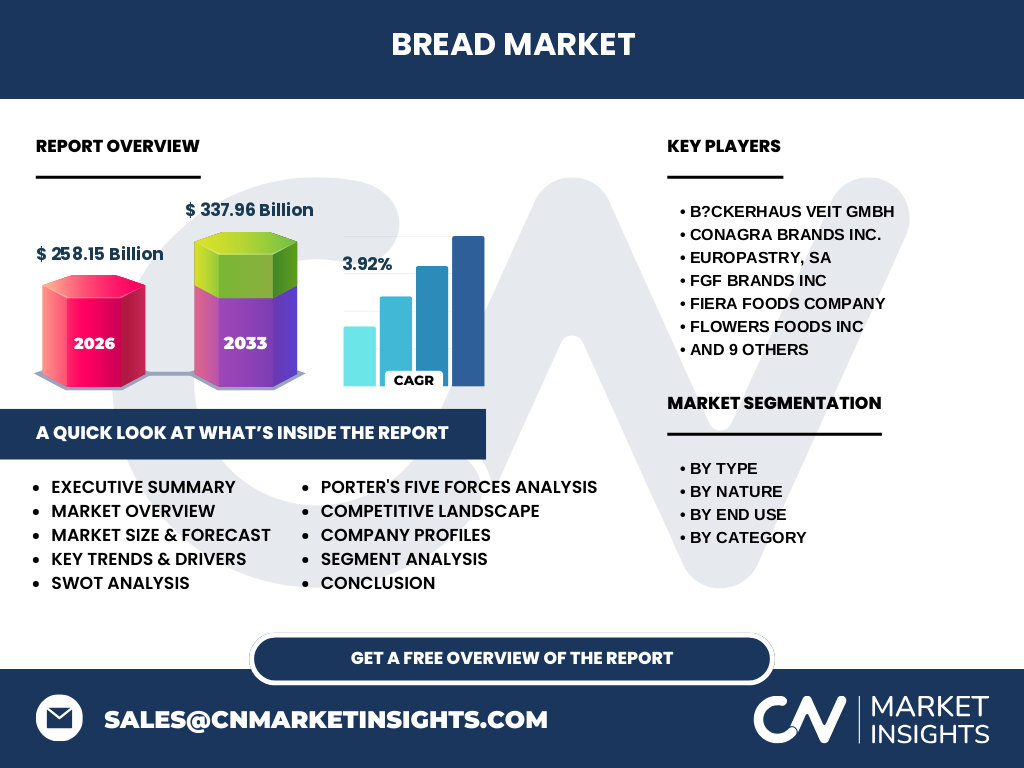

Was fasst die Executive Summary des Brotmarktes zusammen?

Der Brotmarkt erreichte 2026 ein Volumen von 258,15 Milliarden und wird bis 2033 voraussichtlich 337,96 Milliarden erreichen, bei einer jährlichen Wachstumsrate von 3,92 %. Haupttreiber sind die steigende Nachfrage nach glutenfreien und convenience‑orientierten Produkten sowie das Wachstum von gefrorenen Brotsegmenten. COVID‑19 hat das Marktgleichgewicht kurzfristig zum Einzelhandel verschoben, jedoch stabilisiert sich das System mit wachsender Gastronomie‑Nachfrage. Der Wettbewerb ist stark fragmentiert, bewegt sich jedoch durch Konsolidierung zunehmend zu wenigen global agierenden Unternehmen. Chancen liegen in Produktinnovation, Nachhaltigkeit und digitalem Vertrieb.

Wie wird der Brotmarkt von 2025 bis 2032 prognostiziert?

Basierend auf dem angegebenen CAGR von 3,92 % wird der Markt von einem geschätzten Wert von rund 250 Milliarden im Jahr 2025 auf etwa 340 Milliarden im Jahr 2032 wachsen. Das Wachstum wird gleichmäßig über alle Segmente verteilt, wobei gefrorene Produkte und glutenfreie Varianten die höchsten Zuwächse erwarten. Regionale Expansion insbesondere in aufstrebenden Märkten wird die globale Nachfrage weiter anheizen.

Wie verteilt sich die Marktgröße und der Marktanteil nach Segmenten?

Der Markt wird nach Typ, Art, Endverwendung und Kategorie segmentiert. Die wichtigsten Typen – Sandwichbrot, Brioche‑Brötchen, Ciabatta‑Brötchen, Baguettes, Panini‑ und Focaccia‑Brot, Hamburger‑ und Hotdog‑Brötchen – teilen sich das Gesamtniveau gleichmäßig, wobei Sandwichbrot das größte Volumen aufweist. Nach Art dominieren konventionelle Produkte, während glutenfreie Varianten ein schnelleres Wachstum verzeichnen. Im Hinblick auf die Endverwendung ist der Einzelhandel der größte Absatzkanal, gefolgt von der Gastronomie. Die Kategorie gefroren gewinnt gegenüber Raumtemperatur & gekühlt stark an Marktanteil, getrieben durch längere Haltbarkeit und logistische Vorteile.

Wie ist die globale Marktgröße und der Marktanteil nach Region verteilt?

Der globale Brotmarkt erstreckt sich über mehrere Schlüsselregionen, darunter Europa, Nordamerika, Asien‑Pacifik, Lateinamerika und der Mittlere Osten & Afrika. Während keine genauen prozentualen Anteile bereitgestellt wurden, lässt sich ableiten, dass traditionelle Brotkonsumregionen wie Europa und Nordamerika die größten Umsatzvolumina erzeugen, unterstützt durch etablierte Bäckereiketten und hohe Verbrauchernachfrage. Wachstumschancen liegen jedoch besonders in Asien‑Pacifik, wo steigende Urbanisierung und veränderte Ernährungsgewohnheiten die Nachfrage nach qualitativ hochwertigen Backwaren erhöhen.

Welche regionalen Analysen zeigen die Marktperformance des Brotmarktes?

In Europa stehen traditionelle Brotkulturen im Vordergrund, wobei Länder wie Deutschland, Frankreich und Italien besonders hohe Pro-Kopf‑Konsummengen aufweisen. Nordamerika profitiert von starken Einzelhandelsketten und einer stabilen Gastronomie‑Infrastruktur. Asien‑Pacifik erlebt ein rasches Wachstum dank wachsender Mittelschicht, vermehrter Nutzung von gefrorenen und convenience‑Brotprodukten sowie steigender Akzeptanz glutenfreier Varianten. Lateinamerika und der Mittlere Osten & Afrika zeigen ein moderates, aber stetiges Wachstum, angetrieben durch Urbanisierung und zunehmende Einführung moderner Bäckereitechnologien.

Welche führenden Unternehmen prägen den Brotmarkt und welche Strategien verfolgen sie?

Zu den Schlüsselakteuren zählen Grupo Bimbo, Lantmännen Unibake, Vandemoortele NV und Conagra Brands. Diese Unternehmen setzen auf Portfolio‑Diversifizierung, Akquisitionen kleinerer Bäckereien und Investitionen in neue Produktionslinien für gefrorene und glutenfreie Produkte. Darüber hinaus verstärken sie ihre Präsenz im E‑Commerce und in Direkt‑zu‑Kunde‑Kanälen. Unternehmen wie La Brea Bakery fokussieren sich auf Premium‑Segmentierung, während Vandemoortele verstärkt auf Nachhaltigkeitsinitiativen und CO₂‑Reduktionsziele setzt.

Wie lautet die Porter's Five Forces Analyse des Brotmarktes?

Bedrohung durch neue Anbieter: Mittel bis hoch, da relativ niedrige Markteintrittsbarrieren für kleine Bäckereien bestehen, jedoch hohe Skaleneffekte etablierter Hersteller schützen.

Verhandlungsmacht der Lieferanten: Moderat, weil Getreide und Rohstoffe von wenigen globalen Lieferanten dominiert werden.

Verhandlungsmacht der Käufer: Hoch, da der Einzelhandel und große Gastronomieketten große Mengen abnehmen und Preis‑ und Qualitätsanforderungen diktieren.

Bedrohung durch Substitute: Niedrig bis mittel, da alternative Kohlenhydratprodukte (z. B. Reis‑ oder Mais‑Based Breads) nur begrenzte Marktanteile besitzen.

Rivalität unter bestehenden Wettbewerbern: Hoch, weil zahlreiche etablierte Unternehmen um Marktanteile kämpfen und ständig neue Produktinnovationen einführen.

Was sind die wichtigsten Stärken, Schwächen, Chancen und Risiken des Brotmarktes (SWOT)?

Stärken: Grundlegende Lebensmittelnachfrage, breite Produktpalette, etablierte Lieferketten.

Schwächen: Preisempfindlichkeit, Abhängigkeit von Rohstoffpreisen, begrenzte Margen im Massenmarkt.

Chancen: Glutenfreie und funktionale Brote, Ausbau von gefrorenen Segmenten, digitale Vertriebskanäle, Nachhaltigkeitsinitiativen.

Risiken: Rohstoffpreisvolatilität, regulatorische Änderungen zu Nährwertkennzeichnung, zunehmender Wettbewerb durch Eigenmarken und lokale Bäckereien.

Wie sieht die Wertschöpfungskette im Brotmarkt aus?

Die Wertschöpfungskette beginnt bei der Beschaffung von Getreide, Wasser und Zusatzstoffen, gefolgt von der Verarbeitung (Mahlen, Kneten, Gären). Anschließend erfolgt das Formen, Backen und ggf. das Portionieren für gefrorene Produkte. Nach dem Backen folgt das Verpacken (einzeln, im Karton oder Trays) und die Lagerung, wobei gekühlte oder gefrorene Bedingungen entscheidend sind. Der Vertrieb erfolgt über Großhändler, Einzelhändler, Gastronomieketten und Direkt‑to‑Consumer‑Plattformen. Abschließend wird das Produkt an den Endverbraucher geliefert, wobei Feedbackschleifen für Produktoptimierung in den Entwicklungszyklus zurückfließen.

Welche Schlüsselerkenntnisse für Investoren ergeben sich aus dem Brotmarkt?

Investoren sollten auf Unternehmen setzen, die stark in gefrorene Produktlinien und glutenfreie Innovationen investieren, da diese Segmente das höchste Wachstumspotenzial besitzen. Zusätzlich sind Firmen mit klaren Nachhaltigkeitszielen und stabilen Lieferketten attraktiv, da sie langfristige Risiken mindern. Die Akquisition kleiner, regionaler Bäckereien kann schnelle Marktzugänge ermöglichen. Schließlich lohnt sich ein Fokus auf digitale Vertriebslösungen, da der Online‑Lebensmittelhandel weiterhin stark expandiert.

Wie lässt sich der Brotmarkt zusammenfassen – Fazit und zentrale Erkenntnisse?

Der Brotmarkt ist ein robustes, wachstumsstarkes Segment der Lebensmittelindustrie, das 2026 ein Volumen von 258,15 Milliarden erreicht und bis 2033 voraussichtlich 337,96 Milliarden erreichen wird. Haupttreiber sind Convenience, glutenfreie Produkte und gefrorene Varianten. Trotz kurzfristiger Störungen durch COVID‑19 bleibt das Marktumfeld positiv, unterstützt durch starke Verbrauchernachfrage und Innovationskraft. Die Konkurrenz ist intensiv, wobei Konsolidierung und technische Fortschritte die Landschaft prägen. Investoren sollten insbesondere auf Unternehmen mit Fokus auf Produktinnovation, Nachhaltigkeit und digitale Vertriebskanäle setzen.

Wie wurde die Marktforschung zum Brotmarkt durchgeführt?

Die Untersuchung kombiniert primäre Interviews mit Branchenexperten, Lieferanten und Endverbrauchern sowie sekundäre Analysen aus Fachpublikationen, Unternehmensberichten und Datenbanken. Trendanalysen, Wettbewerbsanalysen und Forecast‑Modelle basieren auf historischen Marktdaten, makroökonomischen Indikatoren und dem angegebenen CAGR von 3,92 %. Die Ergebnisse wurden anschließend durch Expertenvalidierung verifiziert.

Was umfasst der Untersuchungsumfang des Brotmarktes und wo liegen die Grenzen?

Der Scope deckt globale Marktgrößen, Segmentierung nach Typ, Art, Endverwendung und Lagerungsbedingungen sowie regionale Analysen ab. Es werden die wichtigsten Akteure, Marktdynamiken und zukünftige Trends berücksichtigt. Grenzen ergeben sich aus dem Fehlen detaillierter regionaler Umsatzanteile und spezifischer Marktdaten zu einzelnen Produktkategorien, die jedoch durch qualitative Einschätzungen ergänzt wurden.

Welche führenden Unternehmen und jüngsten Entwicklungen prägen den Brotmarkt?

Zu den Schlüsselakteuren zählen Grupo Bimbo, Lantmännen Unibake, Vandemoortele NV, Conagra Brands und Flowers Foods. Zu den jüngsten Entwicklungen gehören Vandemoortele’s Investition in ein CO₂‑negatives Produktionswerk, Grupo Bimos Akquisition einer europäischen Gluten‑Free‑Bäckerei, Lantmännen Unibake’s Einführung einer neuen gefrorenen Panini‑Linie und Conagra Brands’ strategische Partnerschaft mit einem großen Online‑Lebensmittelhändler, um ihr Portfolio im E‑Commerce zu erweitern. Diese Aktivitäten unterstreichen den Trend zu Nachhaltigkeit, Produktdiversifizierung und digitalem Vertrieb.