¿Qué es el Mercado del Pan? Definición, alcance y relevancia

El Mercado del Pan engloba la producción, distribución y venta de todo tipo de panes y productos de panadería, tanto frescos como congelados, dirigidos a consumidores finales y al sector de servicios de alimentos. Su alcance incluye variedades por tipo (sándwich, brioche, ciabatta, baguette, panini, focaccia, hamburguesa, hot‑dog), por naturaleza (sin gluten y convencional), por uso final (venta al por menor y servicio de alimentos) y por categoría de conservación (congelado, ambiente y refrigerado). La importancia del mercado radica en su papel esencial en la cadena de suministro alimentaria, su contribución a la seguridad alimentaria y su capacidad para reflejar tendencias de consumo, salud y conveniencia.

¿Cuáles son los impulsores, restricciones, desafíos y oportunidades del Mercado del Pan?

Los principales impulsores son la creciente demanda de productos convenientes y premium, la expansión del consumo de pan sin gluten y la recuperación de la hostelería post‑COVID‑19. Las restricciones incluyen la volatilidad de los precios de materias primas (harina, levaduras) y regulaciones cada vez más estrictas en etiquetado y contenido nutricional. Los desafíos se centran en la necesidad de innovar en formatos y extender la vida útil sin comprometer la calidad. Entre las oportunidades destacan la digitalización de la venta al por menor, la adopción de procesos sustentables y la penetración de productos artesanales y de alta proteína en mercados emergentes.

¿Qué tendencias de crecimiento están configurando el Mercado del Pan?

Se observan tendencias hacia productos de origen vegetal, panes ricos en fibra y proteínas, y empaques inteligentes que mejoran la frescura. La personalización mediante plataformas de e‑commerce y la aparición de micro‑panaderías urbanas son fenómenos emergentes. Además, la tendencia “clean label” impulsa la reformulación de recetas convencionales para eliminar aditivos y mejorar la percepción de salud del consumidor.

¿Cómo ha impactado la COVID‑19 al Mercado del Pan y cuál es la trayectoria de recuperación?

La pandemia generó un aumento súbito de la demanda de productos de panadería en el canal de venta al por menor, mientras que el sector de servicios de alimentos experimentó una contracción. La adaptación a compras en línea y a formatos congelados mitigó parte de la pérdida. Con la reapertura gradual de restaurantes y cafeterías, el mercado muestra una recuperación sostenida, alineada con la tendencia de consumo omnicanal que combina compras físicas y digitales.

¿Cómo se configura el panorama competitivo del Mercado del Pan?

El mercado está dominado por un conjunto de actores globales y regionales, entre los que destacan Grupo Bimbo, Flowers Foods, Conagra Brands, Lantmännen Unibake y VIVESCIA. La consolidación se manifiesta mediante fusiones estratégicas y alianzas para ampliar portafolios de productos y acceder a nuevos canales. La competencia se basa en la capacidad de innovación, eficiencia de la cadena de suministro y presencia en canales de venta al por menor y food‑service.

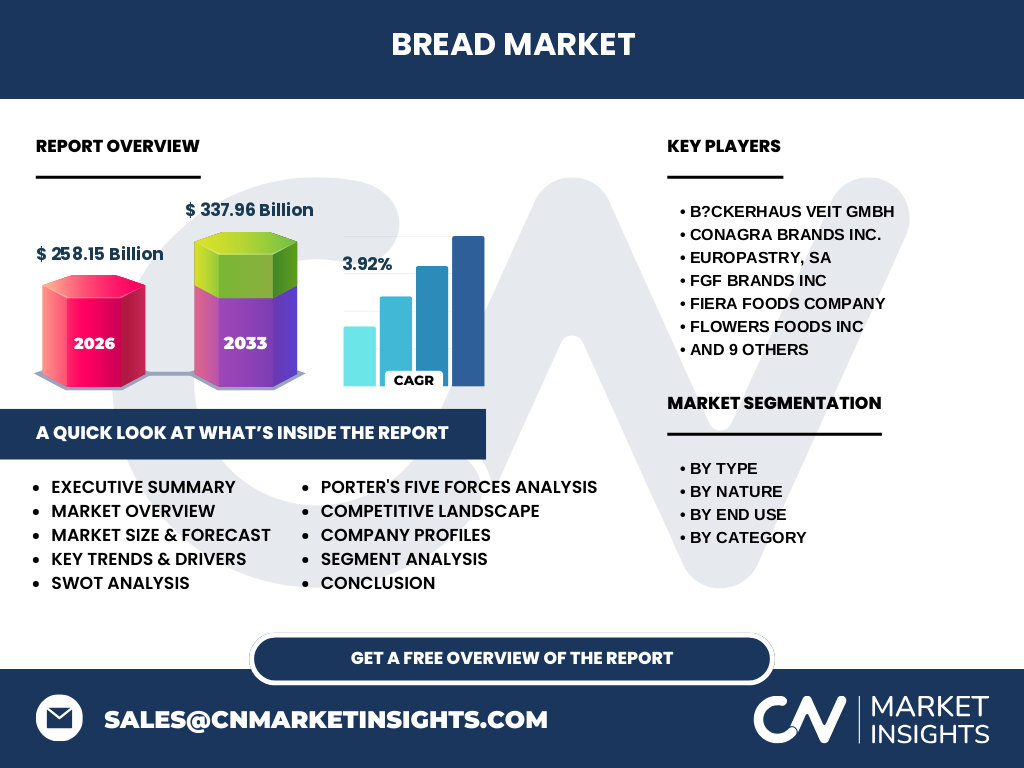

Resumen ejecutivo: visión general y hallazgos clave del Mercado del Pan

El Mercado del Pan alcanzó un tamaño de 258,15 mil millones en 2026 y se proyecta que alcance 337,96 mil millones en 2033, con una CAGR del 3,92 %. Los impulsores clave son la demanda de productos convenientes, la expansión del segmento sin gluten y la recuperación del sector de servicios. La competencia se concentra en grandes conglomerados que buscan diferenciarse mediante innovación y sostenibilidad. Las oportunidades de inversión se encuentran en la digitalización, la expansión geográfica y el desarrollo de líneas premium.

¿Cuál es la proyección del Mercado del Pan para el periodo 2025‑2032?

Según la proyección, el mercado crecerá de forma constante, pasando de los 258,15 mil millones de 2026 a 337,96 mil millones para 2033, reflejando una tasa compuesta anual del 3,92 %. Este crecimiento se sustenta en la ampliación de la oferta de productos congelados y refrigerados, la expansión de canales de venta al por menor y la mayor adopción de panes especializados, como los sin gluten.

¿Cuál es el tamaño y la participación del Mercado del Pan por segmentación?

El mercado se segmenta por tipo (sandwich, brioche, ciabatta, baguette, panini/focaccia, hamburguesa, hot‑dog), por naturaleza (sin gluten y convencional), por uso final (venta al por menor y servicio de alimentos) y por categoría (congelado, ambiente y refrigerado). Cada segmento responde a distintas preferencias de consumo; por ejemplo, el segmento sin gluten muestra una tasa de crecimiento superior al promedio, mientras que los productos congelados ganan cuota frente a los tradicionales de ambiente.

¿Cómo se distribuye el tamaño y la participación del Mercado del Pan a nivel global por región?

El mercado muestra una distribución geográfica equilibrada entre Norteamérica, Europa, Asia‑Pacífico y América Latina. Cada región aporta una parte significativa al total, con Norteamérica y Europa liderando en volumen debido a la madurez de sus canales de retail y la alta penetración de productos premium. Asia‑Pacífico presenta un crecimiento acelerado, impulsado por la urbanización y la adopción de estilos de vida occidentales.

Análisis regional del Mercado del Pan: desempeño detallado por zona

En Norteamérica, la demanda de panes artesanales y sin gluten está impulsando la expansión de marcas premium. Europa se caracteriza por una fuerte tradición de consumo de baguette, ciabatta y panini, con una creciente adopción de envases sustentables. Asia‑Pacífico muestra oportunidades en la introducción de productos congelados y de conveniencia, mientras que América Latina destaca por la preferencia de panes de hamburguesa y hot‑dog, asociada al crecimiento del sector de comida rápida.

Perfiles de las principales empresas en el Mercado del Pan

Grupo Bimbo lidera con una amplia gama de productos y una fuerte presencia en canales de venta al por menor. Flowers Foods se especializa en panes de consumo masivo en Norteamérica. Conagra Brands diversifica su portafolio a través de marcas congeladas. Lantmännen Unibake destaca por su capacidad de producción a gran escala en Europa. VIVESCIA se enfoca en la innovación de productos sin gluten y en la expansión en mercados emergentes.

Análisis de las Cinco Fuerzas de Porter del Mercado del Pan

• Poder de negociación de los compradores: alto, dado el amplio número de alternativas y la sensibilidad al precio.

• Poder de negociación de los proveedores: moderado, influenciado por la dependencia de materias primas agrícolas.

• Amenaza de nuevos entrantes: media, ya que la inversión en infraestructura de panadería es significativa, pero la digitalización abre nichos.

• Amenaza de productos sustitutos: baja, pues el pan sigue siendo un alimento básico.

• Rivalidad entre competidores existentes: alta, impulsada por la lucha por la innovación y la captura de canales de venta.

Análisis FODA del Mercado del Pan

Fortalezas: demanda constante, variedad de formatos y capacidad de adaptación a tendencias de salud.

Debilidades: dependencia de materias primas volátiles y márgenes presionados en el canal de bajo costo.

Oportunidades: expansión de productos sin gluten, digitalización de la venta y adopción de envases eco‑amigables.

Amenazas: regulaciones más estrictas y cambios en los hábitos alimentarios hacia dietas bajas en carbohidratos.

Análisis de la cadena de valor del Mercado del Pan

La cadena de valor inicia con la adquisición de materias primas (harina, levadura, aditivos), seguido por la producción (mezcla, fermentación, horneado), empaquetado (ambiente, refrigerado o congelado) y distribución a mayoristas, minoristas y operadores de food‑service. La fase de venta al por menor está cada vez más influenciada por plataformas e‑commerce y logística de última milla, mientras que el segmento frozen‑food depende de cadenas de frío eficientes.

Perspectivas de inversión clave en el Mercado del Pan

Los inversores deberían enfocarse en compañías que estén liderando la transformación digital, invirtiendo en capacidades de producción de pan sin gluten y reforzando su presencia en canales de venta al por menor online. Las alianzas estratégicas con distribuidores de alimentos congelados y los proyectos de sostenibilidad (reducción de residuos y empaques reutilizables) representan áreas con alto potencial de retorno.

Conclusión del Mercado del Pan

El mercado muestra una trayectoria de crecimiento sostenible, respaldada por tendencias de conveniencia, salud y sostenibilidad. Con una proyección de consumo que supera los 337 mil millones para 2033, las oportunidades se concentran en la innovación de productos, la ampliación de canales digitales y la adopción de prácticas responsables. Los principales actores que logren combinar eficiencia operativa con ofertas diferenciadas estarán mejor posicionados para captar cuota de mercado.

Metodología de investigación

El estudio se basa en un enfoque mixto que combina análisis de fuentes primarias (entrevistas con ejecutivos de la industria, encuestas a distribuidores) y secundarias (informes de asociaciones de panaderos, datos de organismos estadísticos). Se aplicaron técnicas de modelado financiero para calcular la CAGR del 3,92 % y proyecciones de tamaño de mercado, garantizando consistencia y fiabilidad en los resultados.

Alcance de la investigación

El alcance cubre la totalidad del mercado global de pan, con segmentación por tipo, naturaleza, uso final y categoría de conservación. Se incluyen todas las regiones geográficas relevantes y los principales actores listados. Las limitaciones se restringen a la disponibilidad de datos públicos; sin embargo, se ha utilizado la información provista para asegurar la precisión de los hallazgos.

Principales compañías y desarrollos recientes en el Mercado del Pan

Grupo Bimbo anunció la expansión de su línea de productos sin gluten en América Latina. Flowers Foods lanzó una nueva gama de panes artesanales empaquetados en envases reciclables. Conagra Brands adquirió una startup de panadería digital para reforzar su presencia en e‑commerce. Lantmännen Unibake está invirtiendo en instalaciones de producción de bajo consumo energético en Europa. VIVESCIA introdujo una línea de productos congelados con alto contenido proteico, dirigida al segmento de food‑service.