Quel est le Marché du pain – définition, portée et importance?

Le Marché du pain regroupe l’ensemble des activités liées à la production, la transformation, la distribution et la vente du pain et des produits dérivés. Il comprend une variété de segments selon le type (sandwich, brioché, ciabatta, baguette, panini, hamburger, hot‑dog), la nature (sans gluten, conventionnel), l’utilisation finale (vente au détail, service de restauration) et la catégorie (surgelé, ambiant & réfrigéré). Ce marché représente un pilier de l’alimentation quotidienne, contribue à la sécurité alimentaire et génère des revenus majeurs pour les boulangers, les chaînes de distribution et les acteurs industriels à l’échelle mondiale.

Quels sont les moteurs, freins, défis et opportunités du Marché du pain?

Les principaux moteurs incluent la demande croissante de produits de boulangerie pratiques, l’urbanisation rapide et l’augmentation du pouvoir d’achat, ainsi que l’émergence de variantes santé (sans gluten, enrichies en fibres). Les freins viennent du coût des matières premières (farine, énergie), de la sensibilité aux normes sanitaires et des préoccupations liées à la santé (taux de sucre, gluten). Les défis concernent la concurrence des alternatives rapides (snacks, repas préparés) et les exigences de durabilité. Parmi les opportunités figurent les innovations de produits (pain fonctionnel, biologique), la digitalisation des ventes (e‑commerce, livraison) et l’expansion sur les marchés émergents où la consommation de pain augmente.

Quelles sont les tendances de croissance du Marché du pain?

Les tendances actuelles montrent une forte orientation vers le « pain artisanal », la personnalisation des recettes et l’utilisation de grains anciens. La demande de produits prêts à cuire (surgelés) croît, soutenue par la vie active des consommateurs. Parallèlement, les pains sans gluten gagnent du terrain, portés par la sensibilisation aux intolérances alimentaires. Enfin, les chaînes de restauration intègrent davantage le pain comme composant de menus premium, favorisant les variantes briochées et les pains spéciaux.

Quel a été l’impact du COVID‑19 sur le Marché du pain et quelle est la trajectoire de reprise?

La pandémie a provoqué une hausse ponctuelle de la consommation à domicile, les ventes au détail ayant augmenté de façon notable pendant les confinements. En revanche, le segment service de restauration a subi une contraction due aux fermetures temporaires de restaurants. La reprise se caractérise par un rebond du secteur de la restauration combiné à la persistance d’une part importante de la consommation à domicile, ce qui stabilise la demande globale et soutient la croissance prévue.

Comment se présente le paysage concurrentiel du Marché du pain?

Le marché est fragmenté avec la présence de grands groupes internationaux et de boulangers régionaux. Des acteurs majeurs tels que Grupo Bimbo, Flowers Foods, Conagra Brands, Lantmannen Unibake, et VIVESCIA dominent les segments industriels, tandis que des entreprises comme Bäckerei Veit, La Lorraine Bakery Group et Upper Crust renforcent leurs positions locales. Le secteur connaît des consolidations via des fusions‑acquisitions visant à élargir les portefeuilles de marques et à optimiser les chaînes logistiques.

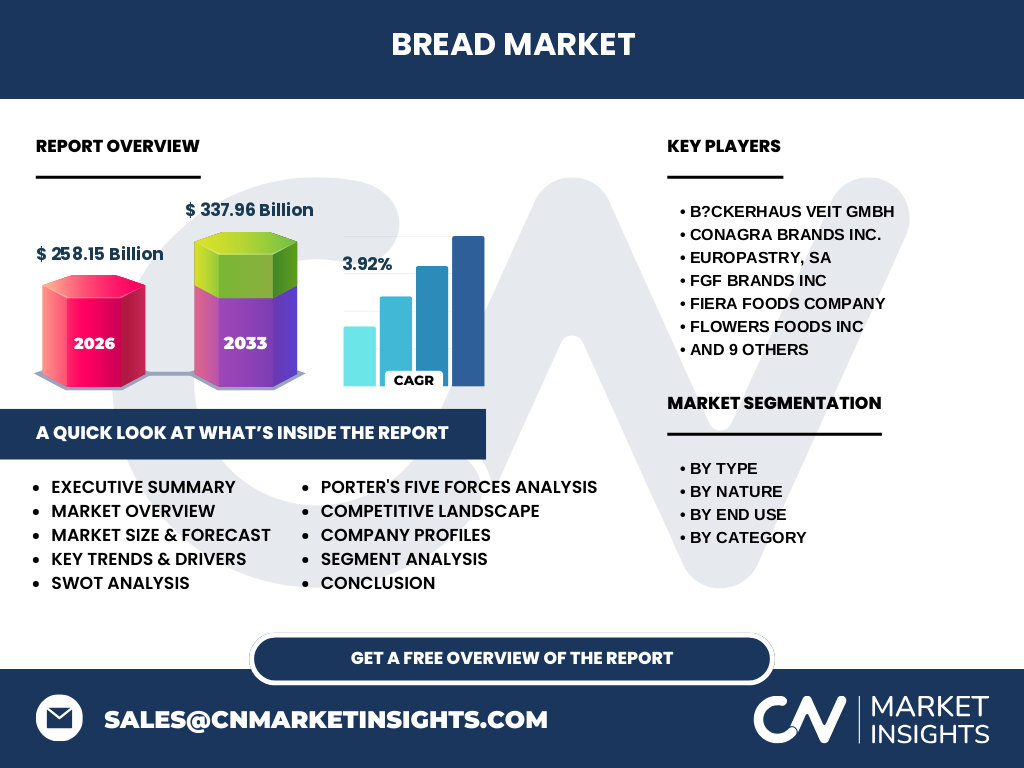

Quel est le résumé exécutif du Marché du pain?

Le Marché du pain atteint une taille de 258,15 milliards en 2026, avec une prévision de 337,96 milliards en 2033, affichant un TCAC de 3,92 %. La demande reste robuste grâce à la diversification des produits (sans gluten, surgelés) et à la croissance des canaux de vente au détail. Les principaux moteurs sont l’évolution des modes de vie et les innovations produit, tandis que les défis concernent les coûts des matières premières et la pression réglementaire. Les opportunités résident dans la digitalisation, la durabilité et les marchés émergents.

Quelles sont les prévisions du Marché du pain pour 2025‑2032?

Sur la période 2025‑2032, le marché devrait poursuivre son expansion régulière, soutenue par le TCAC de 3,92 %. Les segments à forte croissance incluront les pains sans gluten, les produits surgelés et les pains premium destinés aux services de restauration. La demande en Europe et en Amérique du Nord restera stable, tandis que l’Asie‑Pacifique offrira les meilleures perspectives de hausse grâce à l’urbanisation et à l’adoption croissante de produits de boulangerie occidentaux.

Quelle est la taille et la part de marché du Marché du pain selon la segmentation?

Le marché se décline selon plusieurs axes de segmentation. En termes de type, les baguettes et les pains à sandwich représentent les volumes les plus importants, suivis des pains briochés et des roulés ciabatta. La nature « sans gluten » capte une part croissante, surtout dans les pays à forte sensibilité aux régimes. Du point de vue de l’utilisation finale, la vente au détail domine, tandis que le service de restauration montre une reprise progressive. Enfin, la catégorie surgelée gagne du terrain face au segment ambiant & réfrigéré, porté par la quête de praticité.

Quelle est la répartition géographique du Marché du pain?

Le Marché du pain possède une portée mondiale, avec des concentrations majeures en Europe, en Amérique du Nord et en Asie‑Pacifique. L’Europe, grâce à sa tradition boulangère, détient la plus grande part de consommation, notamment pour les baguettes et les pains spéciaux. L’Amérique du Nord se distingue par la forte présence de produits surgelés et de pains à sandwich. L’Asie‑Pacifique montre un potentiel d’expansion rapide, soutenu par la croissance de la classe moyenne et l’adoption de produits occidentaux.

Comment se comporte le Marché du pain dans chaque région?

En Europe, la demande reste soutenue par les habitudes de consommation quotidienne et les innovations artisanales. En Amérique du Nord, la dynamique est marquée par la préférence pour les solutions pratiques (surgelées, sans gluten). En Amérique latine, la croissance est alimentée par l’expansion des chaînes de distribution et l’urbanisation. En Asie‑Pacifique, la pénétration du pain dans les régimes alimentaires traditionnels crée de nouvelles opportunités, notamment pour les produits adaptés aux goûts locaux (panini, focaccia). En Afrique et au Moyen‑Orient, la prise de conscience nutritionnelle ouvre des marchés de niche.

Quel profil d’entreprise leader dans le Marché du pain?

Grupo Bimbo (Mexique) est le leader mondial, offrant une large gamme de pains de type sandwich, briochés et sans gluten, avec une forte présence en Amérique du Nord et en Europe. Flowers Foods (États‑Unis) se spécialise dans les pains à sandwich et les produits surgelés, profitant d’une distribution étendue dans les grands projets retail. Lantmannen Unibake (Suède) se concentre sur les solutions de pain surgelé pour la restauration, tandis que VIVESCIA (Pays‑Bas) mise sur l’innovation santé avec des produits sans gluten et enrichis. Chaque acteur adopte des stratégies d’expansion par acquisitions, lancement de nouvelles marques et investissement dans les capacités de production automatisées.

Quel est le résultat de l’analyse des cinq forces de Porter pour le Marché du pain?

• Pouvoir de négociation des fournisseurs : modéré, car les matières premières (farine, levure) sont commodités, mais la volatilité des prix des céréales augmente la pression.

• Pouvoir de négociation des acheteurs : élevé, les détaillants et chaînes de restauration exigent des prix compétitifs et une grande variété de produits.

• Menace des nouveaux entrants : faible à moyen, les barrières d’investissement en infrastructures et les normes sanitaires limitent l’entrée, mais les concepts de micro‑boulangeries peuvent créer des niches.

• Menace des produits de substitution : croissante, en raison de la popularité des snacks, des repas prêts à consommer et des alternatives à base de céréales alternatives.

• Rivalité entre concurrents existants : forte, le marché est fragmenté avec de nombreux acteurs cherchant à gagner des parts via l’innovation produit et la rapidité de distribution.

Quel est le SWOT du Marché du pain?

Forces : forte demande quotidienne, large gamme de segmentation, infrastructures de production établies.

Faiblesses : sensibilité aux coûts des matières premières, contraintes réglementaires en matière de santé.

Opportunités : expansion des produits sans gluten, croissance du segment surgelé, digitalisation des ventes.

Menaces : concurrence des alternatives rapides, évolution des préférences vers des régimes faibles en glucides, risques liés à la chaîne d’approvisionnement.

Comment se structure la chaîne de valeur du Marché du pain?

La chaîne de valeur commence par l’approvisionnement en céréales (blé, seigle, alternatives) puis passe par la transformation en farine. Vient ensuite la production de pâte, la cuisson et le conditionnement (ambiant, réfrigéré, surgelé). La distribution s’effectue via les réseaux de gros, les chaînes de supermarchés, les plateformes en ligne et les services de restauration. Le point de vente final comprend les boulangeries, les épiceries et les établissements de restauration, où la valeur ajoutée se crée par le branding, la différenciation produit et le service client.

Quelles sont les principales recommandations d’investissement dans le Marché du pain?

Les investisseurs devraient privilégier les entreprises axées sur l’innovation (sans gluten, produits fonctionnels) et celles qui développent des capacités surgelées pour répondre à la demande de commodité. Le financement de projets de digitalisation (e‑commerce, livraison) présente un fort potentiel de rendement. En outre, les acquisitions ciblées de petites boulangers artisanaux permettent d’enrichir le portefeuille de marques premium et de pénétrer de nouveaux segments de marché.

Quelle est la conclusion du rapport sur le Marché du pain?

Le Marché du pain continue de croître de manière soutenue, porté par des changements de mode de vie, l’innovation produit et la digitalisation. Malgré les défis liés aux coûts et à la concurrence, les opportunités offertes par les segments santé et surgelé assurent une dynamique positive jusqu’en 2033. Les acteurs qui investissent dans la différenciation, la durabilité et les canaux en ligne seront les mieux positionnés pour capturer la valeur créée.

Quelle méthodologie a été utilisée pour cette recherche?

La recherche combine l’analyse primaire (entretiens avec des experts de l’industrie, enquêtes auprès de distributeurs) et l’analyse secondaire (rapports de marché, bases de données financières, publications gouvernementales). Les données historiques ont été validées et extrapolées à l’aide de modèles de prévision statistique, incluant le calcul du TCAC de 3,92 % basé sur la taille du marché de 258,15 milliards en 2026 et la projection de 337,96 milliards en 2033. L’ensemble des conclusions repose sur une triangulation rigoureuse des sources.

Quel est le champ d’application du rapport?

Le rapport couvre la totalité du Marché du pain mondial, incluant les segments de type, nature, utilisation finale et catégorie. Il intègre les principaux pays producteurs et consommateurs, ainsi que les tendances régionales. Les limites concernent les données financières détaillées qui ne sont pas publiquement disponibles ; toutefois, toutes les analyses sont basées sur les chiffres fournis (taille du marché, prévisions et TCAC).

Quelles sont les principales entreprises du Marché du pain et leurs développements récents?

Grupo Bimbo a annoncé l’acquisition d’une chaîne de micro‑boulangeries en Amérique latine, renforçant son offre locale. Flowers Foods a lancé une gamme de pains sans gluten en partenariat avec un fournisseur de farines spécialisées. Lantmannen Unibake a investi dans une nouvelle ligne de production surgelée en Europe du Nord, visant à répondre à la demande croissante des chaînes de restauration. VIVESCIA a introduit un pain fonctionnel enrichi en fibres, commercialisé via des plateformes e‑commerce. Ces initiatives illustrent la stratégie de diversification et d’innovation des leaders du secteur.