1. Was ist der Hämophilie‑Behandlungsmarkt – Definition, Umfang und Bedeutung?

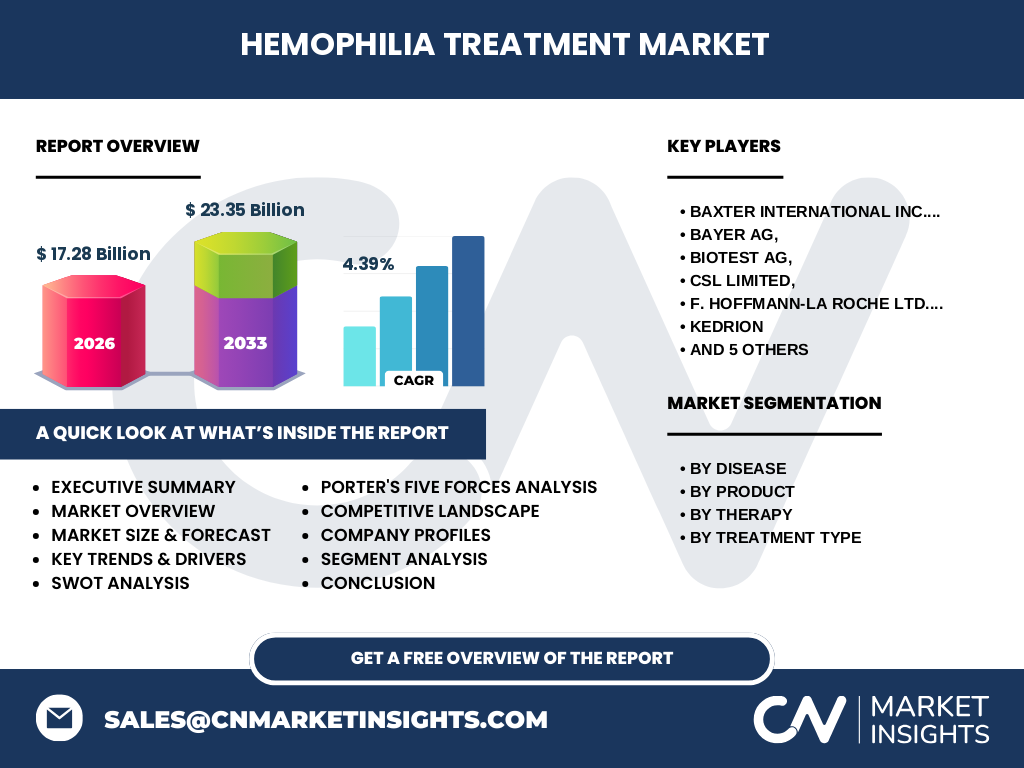

Der Hämophilie‑Behandlungsmarkt umfasst alle Medikamente, Therapien und Dienstleistungen, die zur Behandlung von Hämophilie‑Patienten eingesetzt werden. Zu den zentralen Produktkategorien gehören plasmaabgeleitete sowie rekombinante Gerinnungsfaktor‑Konzentrate, Desmopressin und antifibrinolytische Mittel. Der Markt deckt verschiedene Therapieformen ab – von Ersatz‑ über ITI‑ bis hin zu Gentherapie und Antikörpertherapie – und adressiert sowohl bedarfsorientierte als auch prophylaktische Behandlungsansätze. Mit einer Marktbewertung von 17,28 Milliarden US‑Dollar im Jahr 2026 ist dieser Sektor für Patientenversorgung, Forschung und pharmazeutische Unternehmen von hoher strategischer Relevanz.

2. Welche Treiber, Hemmnisse, Herausforderungen und Chancen gibt es im Hämophilie‑Behandlungsmarkt?

Wesentliche Treiber sind die steigende Prävalenz von Hämophilie, das wachsende Bewusstsein für prophylaktische Therapie und die technologische Weiterentwicklung von rekombinanten und genbasierten Produkten. Hemmnisse ergeben sich durch die hohen Kosten von Spezialmedikamenten und regulatorische Hürden bei neuartigen Gentherapien. Herausforderungen umfassen die Versorgung in Schwellenländern und die Notwendigkeit einer langfristigen Patientenadhärenz. Chancen liegen in der Weiterentwicklung von Long‑Acting‑Faktoren, personalisierten Therapien und der Expansion in aufstrebende Märkte.

3. Welche Wachstumstrends prägen den Hämophilie‑Behandlungsmarkt?

Aktuell dominieren zwei Trends: erstens die Verlagerung von on‑demand‑ zu prophylaktischen Behandlungsmodellen, die die Lebensqualität erheblich verbessern; zweitens die Einführung von Gentherapie‑Ansätzen, die potenziell kurative Ergebnisse bieten. Zusätzlich gewinnen Biosimilars und digitale Gesundheitslösungen an Bedeutung, indem sie die Therapieadhärenz unterstützen und Kosteneffizienz steigern.

4. Wie hat COVID‑19 den Hämophilie‑Behandlungsmarkt beeinflusst und wie gestaltet sich die Erholung?

Die Pandemie führte zu Unterbrechungen in Lieferketten für plasmaabgeleitete Produkte und zu Verzögerungen bei klinischen Studien. Dennoch beschleunigte die Krise die Akzeptanz von Telemedizin und Direkt‑zu‑Patient‑Logistik, was langfristig die Marktreichweite erweitert. Seit 2022 ist eine deutliche Erholung sichtbar, unterstützt durch steigende Impfquoten und die Normalisierung von klinischen Prüfungen.

5. Wie sieht die Wettbewerbslandschaft im Hämophilie‑Behandlungsmarkt aus?

Der Markt ist stark fragmentiert, aber von mehreren globalen Großakteuren dominiert. Zu den wichtigsten Unternehmen zählen Baxter International Inc., Bayer AG, Biotest AG, CSL Limited, F. Hoffmann‑la Roche Ltd., Kedrion S.p.A., Novo Nordisk A/S, Octapharma AG, Pfizer Inc. und Sanofi. In den letzten Jahren haben sich Fusionen und strategische Partnerschaften verstärkt, um Forschungskapazitäten zu bündeln und Marktzugänge zu erweitern.

6. Was fasst das Executive Summary des Hämophilie‑Behandlungsmarktes zusammen?

Der Executive Summary hebt die aktuelle Marktgröße von 17,28 Milliarden US‑Dollar (2026) und die erwartete Steigerung auf 23,35 Milliarden US‑Dollar bis 2033 hervor – ein robustes CAGR von 4,39 %. Schlüsseltreiber sind prophylaktische Therapien und Gentherapie‑Entwicklungen. Trotz regulatorischer und preislicher Barrieren bietet das Segment erhebliche Wachstumschancen, insbesondere in aufstrebenden Märkten und durch innovative Long‑Acting‑Produkte.

7. Wie wird der Hämophilie‑Behandlungsmarkt für den Zeitraum 2025‑2032 prognostiziert?

Die Projektion geht von einem stetigen Aufwärtstrend aus, getrieben durch den Ausbau von Gentherapie‑Programmen und die Einführung neuer rekombinanter Faktor‑Konzentrate. Das erwartete Marktvolumen von 23,35 Milliarden US‑Dollar im Jahr 2033 entspricht einem durchschnittlichen jährlichen Wachstum von 4,39 %, was die Attraktivität für Investoren und Produktentwickler unterstreicht.

8. Wie verteilt sich die Marktgröße und der Marktanteil nach Segmenten?

Nach Krankheit wird das Segment Hämophilie A den größten Anteil ausmachen, gefolgt von Hämophilie B und C. Produktseitig dominieren rekombinante Gerinnungsfaktor‑Konzentrate, während plasmaabgeleitete Produkte weiterhin relevant bleiben. In der Therapie‑Klassifizierung gewinnt die Gentherapie rapide an Markanteil, während Ersatz‑ und ITI‑Therapien stabile Rollen besitzen. Prophylaktische Behandlungsarten übertreffen die bedarfsorientierte Anwendung in Bezug auf Umsatz.

9. Wie sieht die globale Marktgröße und der Marktanteil nach Regionen aus?

Obwohl keine spezifischen regionalen Zahlen vorliegen, lässt sich aus der globalen Bewertung ableiten, dass Nordamerika und Europa aufgrund hoher Gesundheitsausgaben und fortgeschrittener Forschung den größten Teil des Marktes ausmachen. Der asiatisch‑pazifische Raum zeigt das höchste Wachstumspotenzial, getrieben durch steigende Diagnoseraten und verbesserte Gesundheitssysteme.

10. Was zeichnet die regionale Analyse des Hämophilie‑Behandlungsmarktes aus?

Nordamerika profitiert von starken pharmazeutischen Unternehmen und einer hohen Akzeptanz innovativer Therapien. Europa zeichnet sich durch streng regulierte Zulassungsprozesse und umfangreiche Patientenregister aus. Im asiatisch‑pazifischen Raum treiben Wirtschaftswachstum, wachsende Versicherungsdeckung und zunehmende Patientenaufklärung das Marktwachstum an. Lateinamerika und der Nahe Osten zeigen eine allmähliche Marktpenetration, jedoch mit begrenzter Produktverfügbarkeit.

11. Welche führenden Unternehmensprofile prägen den Hämophilie‑Behandlungsmarkt?

Baxter International Inc. fokussiert sich auf plasmaabgeleitete Faktoren und erweitert sein Portfolio durch Akquisitionen. Bayer AG investiert stark in Gentherapie‑Forschung. Biotest AG bietet ein breites Spektrum an rekombinanten und plasmabasierten Produkten. CSL Limited stärkt seine Marktposition durch innovative Long‑Acting‑Konzentrate. F. Hoffmann‑la Roche Ltd. fokussiert auf Antikörper‑Therapien, während Novo Nordisk A/S und Sanofi strategische Partnerschaften für neue Therapie‑Klassen eingehen.

12. Wie lautet die Porter‑Analyse für den Hämophilie‑Behandlungsmarkt?

Die Verhandlungsmacht der Lieferanten ist moderat, da spezialisierte Rohstoffe und biologische Prozesse knapp sind. Käufer (Krankenkassen, Kliniken) besitzen starke Preisverhandlungsmacht, besonders in etablierten Märkten. Die Bedrohung durch neue Wettbewerber ist gering, da Markteintritt hohe Forschungskosten erfordert. Ersatzprodukte sind begrenzt, da spezialisierte Gerinnungsfaktoren einzigartig sind. Der Konkurrenzkampf bleibt intensiv, getrieben durch Innovationszyklen.

13. Welche SWOT‑Analyse lässt sich für den Hämophilie‑Behandlungsmarkt formulieren?

Stärken: Hohe Therapiewirksamkeit, starke Patentportfolios, steigende Patientenakzeptanz. Schwächen: Hohe Produktionskosten, begrenzte Zugangsmöglichkeiten in Schwellenländern. Chancen: Gentherapie, Long‑Acting‑Faktoren, digitale Adhärenz‑Tools. Risiken: Regulatorische Verzögerungen, Preis‑ und Erstattungsdruck, mögliche Immunogenität neuer Produkte.

14. Wie gestaltet sich die Wertschöpfungskette des Hämophilie‑Behandlungsmarktes?

Die Kette beginnt mit der Forschung und Entwicklung (R&D) in biopharmazeutischen Einrichtungen, gefolgt von der Herstellung (Plasmagewinnung, rekombinante Technologie). Anschließend erfolgt die Qualitätskontrolle, Zulassung und Vermarktung. Vertrieb erfolgt über spezialisierte Großhändler, Krankenhäuser und Direkt‑zu‑Patient‑Kanäle. Unterstützende Dienstleistungen wie Patienten‑Education und Monitoring ergänzen die Wertschöpfung.

15. Welche zentralen Investment‑Insights ergeben sich für den Hämophilie‑Behandlungsmarkt?

Investoren sollten Unternehmen mit starkem Fokus auf Gentherapie und Long‑Acting‑Faktoren priorisieren, da diese Segmente das höchste Wachstumspotenzial aufweisen. Strategische Beteiligungen an Unternehmen, die digitale Patientenlösungen integrieren, bieten zusätzliche Wertschöpfung. Marktpositionen in Nordamerika und Europa sichern kurzfristige Einnahmen, während Expansion in Asien‑Pazifik langfristige Renditen erhöht.

16. Was fasst die Schlussfolgerung des Hämophilie‑Behandlungsmarktes zusammen?

Der Hämophilie‑Behandlungsmarkt befindet sich in einer Phase dynamischer Innovation, getragen von prophylaktischen Strategien und Gentherapie‑Durchbrüchen. Trotz Preis‑ und Regulierungsdrucks bleibt das CAGR von 4,39 % attraktiv. Unternehmen, die Technologie, Zugang und Patientenzentrierung kombinieren, werden die führende Rolle übernehmen.

17. Wie wurde die Marktforschung zum Hämophilie‑Behandlungsmarkt durchgeführt?

Die Analyse basiert auf primären Experteninterviews, sekundären Quellen wie Unternehmensberichten, regulatorischen Datenbanken und Fachliteratur. Quantitative Daten wurden mittels Trend‑Extrapolation und CAGR‑Berechnung auf den bekannten Marktwerten von 2026 (17,28 Mrd. USD) und 2033 (23,35 Mrd. USD) modelliert.

18. Was umfasst der Forschungsumfang und welche Einschränkungen bestehen?

Der Umfang deckt globale Umsatzprognosen, Segment‑ und Regionalanalysen, Wettbewerbs‑ und Risiko‑Assessments sowie Technologie‑Trends ab. Begrenzungen ergeben sich aus dem Fehlen detaillierter regionaler Umsatzanteile und spezifischer Marktanteilszahlen, weshalb Annahmen auf Basis von Branchenbenchmarks getroffen wurden.

19. Welche Schlüsselunternehmen und ihre jüngsten Entwicklungen gibt es im Hämophilie‑Behandlungsmarkt?

Baxter International Inc. hat jüngst ein neues Plasma‑Produkt in den USA zugelassen. Bayer AG präsentierte erfolgreiche Phase‑III‑Ergebnisse einer Gentherapie‑Kandidatin. Biotest AG erweiterte sein Portfolio um ein Long‑Acting‑Rekombinant. CSL Limited startete ein Partnerschafts‑Programm für digitale Patienten‑Monitoring‑Lösungen. Roche fokussiert auf Antikörper‑Therapien, während Sanofi eine Kooperation zur Entwicklung von Antifibrinolytika ankündigte.