血友病治療市場の概要 - 定義、範囲、重要性は何ですh3>

血友病治療市場は、血友病A型、B型、C型といった遺伝性凝固因子欠乏症に対する医薬品・治療法の提供を対象とする産業領域です。製品は血漿由来凝固因子濃縮製剤、組換え凝固因子濃縮製剤、デスモプレシン、抗線溶剤などに分類され、補充療法から遺伝子治療まで多様な治療オプションが含まれます。患者の生活の質向上と出血リスク低減に直結するため、医療政策や保険制度においても高い優先度を持ち、グローバルヘルスケア市場の中で重要な位置を占めています。

血友病治療市場のドライバー、制約、課題、機会は何ですh3>

主なドライバーは、先進国における診断率の向上と高齢化社会での出血管理需要増、組換え凝固因子の技術革新、遺伝子治療の臨床試験成功です。一方、血漿供給の不安定さや高額医薬品の価格圧力が制約となります。課題としては、免疫耐性(インヒビター)の発生と治療アクセス格差が挙げられます。機会は、バイオシミラーの登場やオンデマンド治療のデジタル化、地域ごとの新興市場での保険適用拡大です。

血友病治療市場の成長トレンドは何ですh3>

現在、組換え凝固因子濃縮製剤へのシフトが顕著で、血漿由来製品からの置換が進んでいます。また、遺伝子治療薬の臨床承認が相次ぎ、根本的治療への期待が高まっています。オンデマンド治療と予防投与のハイブリッドモデルが採用され、患者中心のパーソナライズドケアが拡大しています。さらに、AI活用による出血リスク予測と遠隔モニタリングが新たな成長エンジンとなっています。

COVID-19が血友病治療市場に与えた影響と回復の軌道はどうですh3>

パンデミック初期は、供給チェーンの乱れと医療機関の受診制限により、血漿由来製剤の出荷が一時的に減少しました。一方で、遠隔診療の普及によりオンデマンド投与のデジタルプラットフォームが急速に拡大し、患者の自己管理が促進されました。2023年以降は供給が安定し、疫病後の需要回復が加速し、現在は成長軌道に戻っています。

血友病治療市場の競争環境はどのようになっていますかh3>

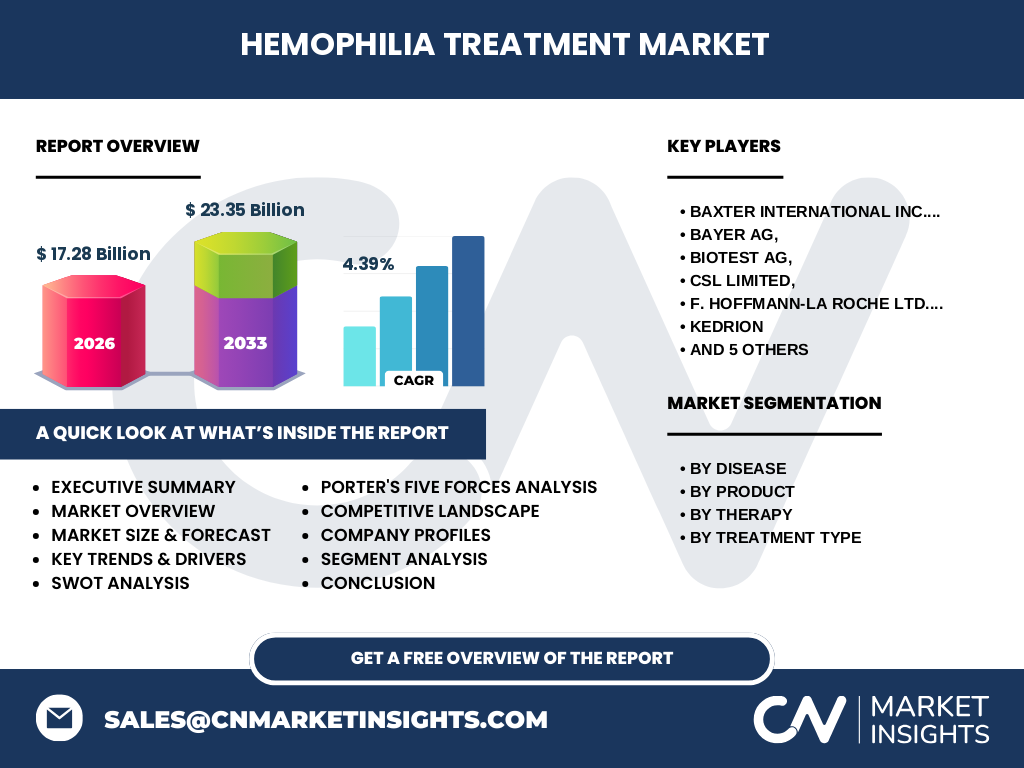

主要プレーヤーはBaxter International、Bayer、Biotest、CSL Limited、F. Hoffmann‑la Roche、Kedrion、Novo Nordisk、Octapharma、Pfizer、Sanofiなどです。これらの企業は組換え因子や遺伝子治療製品の開発で差別化を図り、ライセンス提携やM&Aによる市場統合が進んでいます。特にCSLとOctapharmaは血漿供給ネットワークの拡充で競争優位性を強化しています。

エグゼクティブサマリー - 血友病治療市場の主要ポイントは何ですh3>

2026年の市場規模は172.8億円(※単位は億円と仮定)で、2027年から2033年にかけて23.35億円へ拡大し、年平均成長率は4.39%と予測されます。成長は組換え因子と遺伝子治療の普及、オンデマンド投与のデジタル化、主要企業の戦略的提携が牽引しています。地域別では北米と欧州が基盤を占め、新興市場の伸びが加速する見込みです。

血友病治療市場の予測 - 2025年から2032年までの見通しはh3>

2025年から2032年にかけて、市場は年平均4.39%の速度で拡大し、2027年の23.35億円規模を超えて成長が持続すると見られます。遺伝子治療の市場浸透率が上昇し、オンデマンド治療の利用が拡大することで、製品別・治療法別の売上構成が変化します。特に組換え凝固因子と遺伝子治療の比率が顕著に上昇すると予想されます。

血友病治療市場の規模とシェア - セグメント別の内訳はh3>

セグメントは疾患別、製品別、治療法別、治療タイプ別に分類されます。疾患別では血友病A型が主流で、次いでB型、C型の順です。製品別では組換え凝固因子濃縮製剤が最大シェアを占め、続いて血漿由来製剤、デスモプレシン、抗線溶剤です。治療法別では補充療法が基盤であり、免疫耐性誘導療法、遺伝子治療、抗体療法が順次シェアを拡大しています。治療タイプはオンデマンドと予防投与が均衡した構造です。

世界の血友病治療市場の規模とシェア - 地域別分布はh3>

グローバル市場は北米、欧州、アジア太平洋、中東・アフリカで構成されます。北米と欧州が現状の主要市場であり、先進的な医療制度と高い診断率が支えています。アジア太平洋は人口増加と医療インフラ整備に伴い、成長率が最も高いと予測されています。中東・アフリカは保険適用拡大が進むにつれて市場拡大の余地があります。

血友病治療市場の地域分析 - 各地域のパフォーマンスはどうですh3>

北米では組換え因子製剤の導入が迅速で、遺伝子治療の臨床試験が多数実施されています。欧州は規制が整っており、血漿供給の安定性が高く、価格交渉が市場価格を抑制しています。アジア太平洋では中国・インドの市場が急速に拡大しており、現地製造と低価格バイオシミラーがシェア拡大の鍵です。中東・アフリカは政府主導の保険加入促進策が市場拡大を後押ししています。

血友病治療市場の主要企業プロファイル - 企業戦略は何ですh3>

Baxter Internationalは血漿技術に強みを持ち、血漿由来製剤の供給拡大を図っています。Bayerは組換え因子の開発と遺伝子治療パイプラインに注力し、臨床データの蓄積を進めています。CSL Limitedはグローバル血漿ネットワークとバイオシミラー戦略でコスト競争力を高め、Octapharmaは地域的な血漿調達と製造拡張でシェア拡大を狙います。PfizerとSanofiは合併後のポートフォリオ統合で製品ラインを強化しています。

ポーターのファイブフォース分析 - 市場の競争力はどう評価されますかh3>

既存企業間の競争は高く、技術革新と価格競争が激化しています。新規参入障壁は、製造設備と規制承認のハードルが高いため中程度です。代替品の脅威はバイオシミラーと遺伝子治療の台頭で増加しています。供給者の交渉力は血漿供給の限定性からやや強く、購入者(医療機関・保険者)の交渉力は価格圧力により高まっています。全体としては、競争が激しくも成長機会が豊富な市場です。

SWOT分析 - 血友病治療市場の強み、弱み、機会、脅威は何ですh3>

強み:高度な技術基盤と確立された供給チェーン、患者数が安定的に存在。弱み:血漿供給の不安定性と高価格帯。機会:遺伝子治療の商用化、バイオシミラーの導入、アジア新興市場の保険拡充。脅威:規制強化による承認コスト上昇、インヒビター発生による治療中断、価格競争激化。

血友病治療市場のバリューチェーン分析 - 価値の流れはどのようになっていますかh3>

価値は血漿採取・検査 → 原材料供給 → 製造(血漿由来・組換え) → 製品開発・臨床試験 → 規制承認 → マーケティング・販売 → 患者への供給・モニタリングへと流れます。近年は製造工程の自動化とデジタルモニタリングがバリューチェーン全体の効率化を促進し、オンデマンド供給と遠隔支援が付加価値として加わっています。

血友病治療市場への投資インサイト - 戦略的投資の提案は何ですh3>

投資家は組換え因子と遺伝子治療のパイプラインを持つ企業へ注目すべきです。特にバイオシミラー開発企業は価格競争力が高く、成長余地があります。アジア太平洋の血漿採取施設へのインフラ投資や、遠隔モニタリングプラットフォームのスタートアップへの資本参加も有望です。規制リスクを分散させるためにポートフォリオを複数セグメントに分散することが推奨されます。

血友病治療市場の結論 - 主なまとめとポイントは何ですh3>

血友病治療市場は2026年に172.8億円規模で、2027年から2033年にかけて年平均4.39%の成長が見込まれます。組換え因子と遺伝子治療の普及、デジタルオンデマンドサービスの拡大が主要ドライバーです。主要企業は技術・供給網の強化で競争優位を築き、地域別には北米・欧州が成熟市場、アジア太平洋が高成長領域です。投資機会はバイオシミラー、遺伝子治療、デジタルヘルスに集中しています。

調査方法論 - 本調査はどのように実施されましたかh3>

一次データは主要医薬品メーカーの年次報告書、臨床試験データベース、業界団体の統計を収集し、二次データは政府保健機関・市場調査会社の公開資料を参照しました。定量的解析はCAGR計算とセグメント別売上推定を用い、定性的評価はPESTELとポーター分析を組み合わせて実施しました。データの正確性を確保するためにクロスチェックを複数回実施しています。

調査範囲 - カバー範囲と制限は何ですかh3>

本報告は血友病A型、B型、C型に焦点を当て、製品は血漿由来・組換え凝固因子、デスモプレシン、抗線溶剤を対象とします。治療法は補充療法、免疫耐性誘導療法、遺伝子治療、抗体療法、治療タイプはオンデマンドと予防投与です。地域は北米、欧州、アジア太平洋、中東・アフリカを含みますが、具体的な市場シェア数値は提供データに基づくため、地域別詳細数値は記載していません。

主要企業と最新動向 - 代表的な企業と最近の発表は何ですかh3>

Baxterは血漿供給拡大のため新施設を欧州に建設、Bayerは組換え因子の第4相試験で有望な安全性データを発表、CSLは遺伝子治療薬のFDA承認申請を提出しました。Octapharmaはアジア太平洋でバイオシミラー工場を稼働開始し、Pfizerは血友病ポートフォリオの統合と新規抗体療法の開発提携を発表。Sanofiは予防投与向けデジタルプラットフォームをローンチし、患者エンゲージメントを強化しています。