¿Qué es el Mercado de Tratamientos de Hemofilia, su definición, alcance y relevancia?

El Mercado de Tratamientos de Hemofilia comprende todos los productos, terapias y servicios destinados a la prevención y manejo de episodios hemorrágicos en pacientes con hemofilia A, B y C. Su alcance incluye concentrados de factores de coagulación derivados del plasma, concentrados recombinantes, desmopresina, agentes antifibrinolíticos, así como terapias avanzadas como la terapia génica y los anticuerpos bispecíficos. La relevancia del mercado radica en la alta carga clínica y económica de la hemofilia, una enfermedad rara que requiere intervención continua para evitar complicaciones graves como hemorragias articulares crónicas y discapacidad. La necesidad de tratamientos seguros, de larga duración y con menos administraciones ha impulsado la innovación y el crecimiento sostenido del sector.

¿Cuáles son los impulsores, restricciones, desafíos y oportunidades del Mercado de Tratamientos de Hemofilia?

Los principales impulsores incluyen el aumento de la prevalencia diagnosticada, mayor concienciación de pacientes y la expansión de programas de tamizaje neonatal. La disponibilidad de terapias recombinantes y la aparición de terapias génicas ofrecen tratamientos más eficaces y con menos reacciones alérgicas, favoreciendo la adopción. Entre las restricciones destaca el alto costo de los productos, que limita el acceso en economías emergentes, y la complejidad de los regímenes de dosificación. Los desafíos técnicos están ligados a la producción de factores de coagulación de alta pureza y a la gestión de la inmunogenicidad. Las oportunidades se centran en la personalización de tratamientos, la extensión de la profilaxis a niños y adultos jóvenes, y el desarrollo de formulaciones de liberación prolongada que reduzcan la frecuencia de administración.

¿Qué tendencias de crecimiento se observan en el Mercado de Tratamientos de Hemofilia?

Se identifican tres tendencias clave: (1) la transición de la terapia de reemplazo tradicional a terapias de precisión como la terapia génica, que busca una curación funcional; (2) el crecimiento de la profilaxis como estándar de cuidado, impulsado por evidencia de reducción de eventos hemorrágicos y mejor calidad de vida; y (3) la consolidación de plataformas de entrega subcutánea, que facilitan la autoadministración y mejoran la adherencia. Además, la digitalización clínica y el uso de dispositivos de monitoreo remoto están cambiando la forma en que se sigue la respuesta al tratamiento.

¿Cuál ha sido el impacto de la COVID-19 en el Mercado de Tratamientos de Hemofilia y cuál es la trayectoria de recuperación?

La pandemia provocó interrupciones temporales en la cadena de suministro de factores de coagulación, así como retrasos en ensayos clínicos de terapias avanzadas. Sin embargo, la demanda de tratamientos para hemofilia se mantuvo estable, dado que los pacientes continúan requiriendo reposición de factores. La recuperación se ha acelerado con la reactivación de la producción y la implementación de logística resiliente. Además, la telemedicina facilitó la continuidad del seguimiento, lo que ha fortalecido la relación con los pacientes y ha generado una mayor aceptación de soluciones digitales.

¿Cómo se configura el panorama competitivo del Mercado de Tratamientos de Hemofilia?

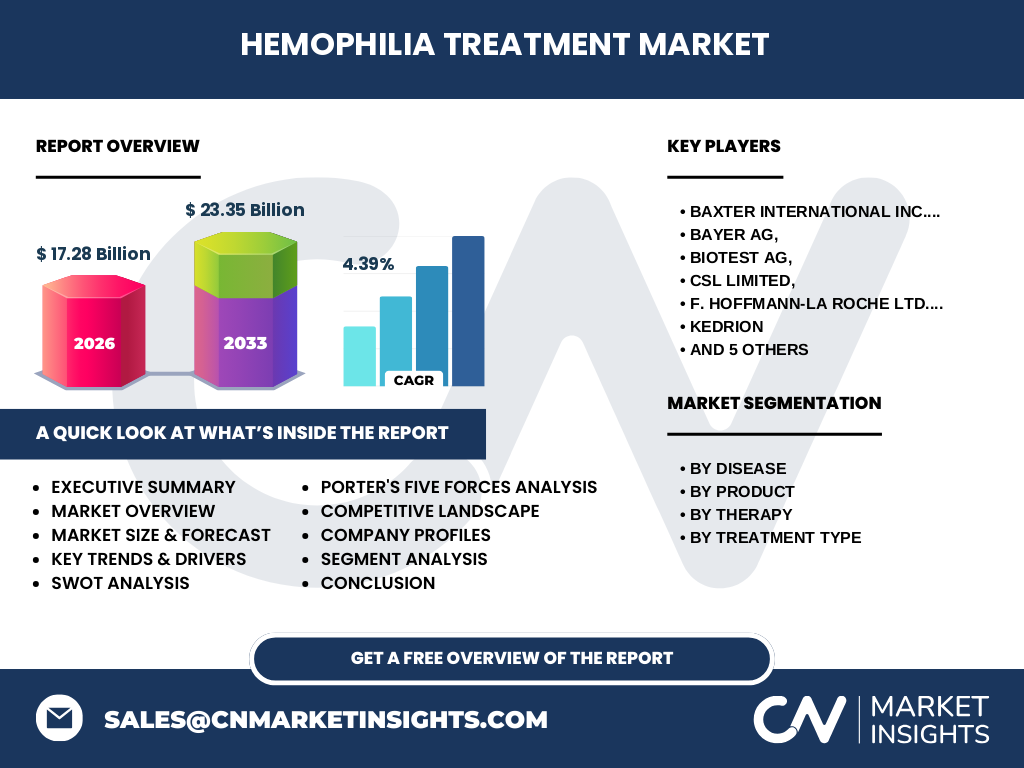

El mercado está liderado por un conjunto de grandes compañías farmacéuticas y biofarmacéuticas que incluyen a Baxter International Inc., Bayer AG, Biotest AG, CSL Limited, F. Hoffmann‑la Roche Ltd., Kedrion, Novo Nordisk A/S, Octapharma AG, Pfizer Inc. y Sanofi. Estas empresas compiten principalmente en la categoría de concentrados recombinantes y terapias de reemplazo, mientras que algunas, como CSL Limited y Roche, invierten activamente en terapias génicas. La consolidación se evidencia mediante alianzas estratégicas y adquisiciones de startups especializadas en anticuerpos bispecíficos, lo que refuerza la posición de los líderes frente a nuevos entrantes.

Resumen ejecutivo del Mercado de Tratamientos de Hemofilia

El mercado global de tratamientos de hemofilia alcanzó los 17,28 mil millones de dólares en 2026 y se proyecta que alcance los 23,35 mil millones para 2033, con una CAGR del 4,39 %. Los factores clave de crecimiento incluyen la ampliación de la profilaxis, la incorporación de terapias génicas y la creciente adopción de formulaciones subcutáneas. Los desafíos de costo y acceso siguen presentes, pero la innovación tecnológica y las alianzas estratégicas están creando oportunidades de expansión, especialmente en regiones con sistemas de salud en desarrollo.

¿Cuáles son las proyecciones del Mercado de Tratamientos de Hemofilia para el período 2025‑2032?

Basado en la tasa compuesta de crecimiento anual (CAGR) del 4,39 %, el mercado seguirá ampliándose de forma sostenida. Se espera que la demanda de terapias génicas y anticuerpos bispecíficos acelere la expansión, impulsada por la necesidad de reducir la frecuencia de dosing y mejorar la calidad de vida. La profilaxis continuará ganando cuota frente al tratamiento bajo demanda, particularmente en niños y adolescentes, mientras que los países desarrollados mantendrán una mayor penetración de productos de alta tecnología.

¿Cómo se distribuye el tamaño y la cuota del Mercado de Tratamientos de Hemofilia por segmentación?

El mercado se segmenta por enfermedad (Hemofilia A, B y C), por producto (concentrados de factores plasmáticos, concentrados recombinantes, desmopresina y agentes antifibrinolíticos), por terapia (reemplazo, ITI, génica y anticuerpos) y por tipo de tratamiento (bajo demanda vs. profilaxis). La mayor parte del valor se concentra en los concentrados recombinantes y la terapia de reemplazo, mientras que la terapia génica y los anticuerpos representan la porción de mayor crecimiento potencial. La profilaxis, como tipo de tratamiento, está ganando cuota respecto al modelo bajo demanda.

¿Cuál es la distribución global del Mercado de Tratamientos de Hemofilia por región?

El mercado muestra una presencia significativa en Norteamérica y Europa, donde la disponibilidad de infraestructura sanitaria y los programas de reembolso favorecen la adopción de terapias avanzadas. Asia‑Pacífico presenta un crecimiento más rápido gracias a la expansión de los sistemas de salud y la creciente detección de casos. América Latina y Oriente Medio están emergiendo como regiones con oportunidades de expansión, impulsadas por iniciativas gubernamentales de acceso a tratamientos.

¿Qué análisis regional se ha realizado del Mercado de Tratamientos de Hemofilia?

En Norteamérica, la alta penetración de concentrados recombinantes y la inversión en investigación clínica mantienen el liderazgo del mercado. Europa destaca por su adopción temprana de terapias génicas y programas de profilaxis en niños. Asia‑Pacífico, especialmente China, India y Japón, muestra una rápida adopción de productos de bajo costo y una creciente infraestructura para tratamientos de hemofilia. América Latina se beneficia de políticas de salud pública que buscan ampliar la cobertura de factores de coagulación.

¿Cuáles son los perfiles de las principales compañías en el Mercado de Tratamientos de Hemofilia?

Baxter International Inc. se focaliza en concentrados plasmáticos y ha ampliado su portafolio con biosimilares. Bayer AG combina su experiencia en factores recombinantes con alianzas para terapias génicas. CSL Limited lidera con su producto hemofilias y avanza en estudios de terapia génica. Roche invierte en anticuerpos bispecíficos y plataformas de liberación prolongada. Sanofi y Pfizer diversifican su oferta mediante acuerdos con biotech emergentes. Cada empresa adopta una estrategia que combina I+D interno, colaboraciones externas y expansión geográfica.

¿Cómo se aplica el análisis de las Cinco Fuerzas de Porter al Mercado de Tratamientos de Hemofilia?

• Poder de negociación de los compradores: moderado, ya que los sistemas de salud y los seguros buscan precios competitivos, pero la escasez de alternativas terapéuticas da poder a los proveedores.

• Poder de negociación de los proveedores: bajo a moderado, debido a la alta especialización en la fabricación de factores de coagulación.

• Amenaza de nuevos entrantes: limitada, pues la barrera de entrada es alta por los requisitos regulatorios y de capital.

• Amenaza de productos sustitutos: creciente, con la aparición de terapias génicas y anticuerpos que podrían reducir la dependencia de los concentrados tradicionales.

• Rivalidad entre competidores existentes: intensa, impulsada por la competencia en innovación y precios.

¿Cuál es el análisis FODA del Mercado de Tratamientos de Hemofilia?

Fortalezas: alta demanda clínica, progreso tecnológico significativo, amplio portafolio de productos.

Debilidades: costos elevados, dependencia de cadenas de suministro complejas.

Oportunidades: expansión de terapias génicas, aumento de la profilaxis, penetración en mercados emergentes.

Amenazas: presiones regulatorias de precios, competencia de biosimilares y posibles restricciones de reembolso.

¿Cómo se estructura la cadena de valor del Mercado de Tratamientos de Hemofilia?

La cadena comienza con la investigación básica en biología de la coagulación, seguida del desarrollo preclínico y clínico de factores plasmáticos y recombinantes. Posteriormente, la producción a gran escala requiere instalaciones de bioprocesamiento altamente controladas. La distribución involucra mayoristas especializados y hospitales, mientras que los servicios de soporte al paciente, como la educación y el monitoreo remoto, completan la cadena de valor, añadiendo valor al manejo a largo plazo.

¿Qué ideas de inversión clave se pueden extraer del Mercado de Tratamientos de Hemofilia?

Los inversores deberían enfocarse en compañías con pipelines robustos de terapia génica y anticuerpos bispecíficos, ya que representan el mayor potencial de crecimiento. Asimismo, la adquisición de startups especializadas en sistemas de entrega subcutánea o dispositivos de monitorización de hemorragias crea sinergias con los líderes establecidos. La diversificación geográfica, entrando en mercados emergentes con estrategias de precios flexibles, también constituye una vía de expansión atractiva.

Conclusión del Mercado de Tratamientos de Hemofilia

El mercado se encuentra en una fase de transformación, pasando de la dependencia de concentrados de factores a soluciones más innovadoras como la terapia génica y los anticuerpos bispecíficos. Con una CAGR del 4,39 % y proyecciones que indican un valor de 23,35 mil millones para 2033, las perspectivas son sólidas. Los desafíos de costo y acceso persisten, pero la combinación de avances tecnológicos y alianzas estratégicas ofrece un camino claro hacia un crecimiento sostenible.

¿Cuál es la metodología de investigación utilizada para este informe?

La investigación combina fuentes primarias (entrevistas con expertos clínicos, ejecutivos de compañías y analistas de mercado) y secundarias (bases de datos de la industria, informes regulatorios, publicaciones científicas y datos de mercado proporcionados por asociaciones de hemofilia). Se aplicaron análisis cuantitativos para estimar el tamaño del mercado y cualitativos para evaluar tendencias, riesgos y oportunidades.

¿Cuál es el alcance del estudio y sus limitaciones?

El estudio cubre el mercado global de tratamientos de hemofilia, abarcando todas las categorías de productos y terapias descritas, así como los principales bloques geográficos. No se incluyen estimaciones de participación de mercado específicas por empresa o región más allá de la información proporcionada, y los datos financieros se limitan a los valores de tamaño, proyección y CAGR indicados.

¿Qué empresas líderes y desarrollos recientes se destacan en el Mercado de Tratamientos de Hemofilia?

Entre las compañías destacadas se encuentran Baxter International, que lanzó una nueva formulación plasmática de larga duración; Bayer AG, que anunció una colaboración para la investigación de terapia génica; CSL Limited, que obtuvo la autorización de la EMA para su terapia génica en hemofilia B; Roche, que presentó resultados positivos en un ensayo de anticuerpos bispecíficos; y Sanofi, que firmó un acuerdo de distribución con un fabricante asiático para ampliar el acceso a concentrados recombinantes en Asia‑Pacífico. Estas iniciativas reflejan la dinámica de innovación y expansión que caracteriza al mercado.