1. Was versteht man unter dem Asia Pacific Pflanzenproteinmarkt – Definition, Umfang und Bedeutung?

Der Asia Pacific Pflanzenproteinmarkt umfasst die gesamte Wertschöpfungskette für pflanzliche Proteinprodukte, die in Ländern des asiatisch-pazifischen Raums hergestellt, verarbeitet und vertrieben werden. Dazu zählen Rohstoffe wie Soja, Weizen und Erbse sowie daraus gewonnene Isolate, Konzentrate und Proteinmehle. Der Markt spielt eine zentrale Rolle bei der Umstellung von tierischen auf pflanzliche Ernährungsformen, unterstützt Nachhaltigkeitsziele und schafft wirtschaftliche Chancen für Landwirte, Verarbeiter und Endverbraucher.

2. Welche Treiber, Einschränkungen, Herausforderungen und Chancen bestimmen den Asia Pacific Pflanzenproteinmarkt?

Wachstumstreiber sind das steigende Gesundheitsbewusstsein, die wachsende Nachfrage nach veganen bzw. flexitarischen Produkten und staatliche Förderungen für nachhaltige Landwirtschaft. Einschränkungen ergeben sich aus hohen Rohstoffpreisen, regulatorischen Hürden und technologischem Aufwand bei der Proteinextraktion. Herausforderungen umfassen die Skalierung von Produktionsanlagen und die Sicherstellung gleichbleibender Produktqualität. Chancen liegen in Innovationen für neue Anwendungsszenarien, Partnerschaften zwischen Lebensmittelherstellern und Technologieunternehmen sowie der Expansion in aufstrebende Märkte innerhalb der Region.

3. Welche aktuellen und aufkommenden Wachstumstrends prägen den Asia Pacific Pflanzenproteinmarkt?

Zu den dominierenden Trends zählen die zunehmende Integration von Pflanzenproteinen in Fertiggetränken und Milchalternativen, die Entwicklung von Fleischalternativen mit hoher Textur und Geschmack sowie die Nutzung von Proteinmehl in Backwaren und Snacks. Darüber hinaus entstehen Trendprodukte wie Proteinriegel mit funktionalen Zusätzen (z. B. Ballaststoffe, Vitamine). Digitale Plattformen fördern die direkte Verbraucheransprache, während Nachhaltigkeitszertifizierungen das Vertrauen in pflanzliche Produkte stärken.

4. Wie hat die COVID‑19‑Pandemie den Asia Pacific Pflanzenproteinmarkt beeinflusst und wie verläuft die Erholung?

Die Pandemie führte zunächst zu Lieferkettenunterbrechungen und einer Verknappung von Rohstoffen. Gleichzeitig stieg das Interesse an gesunden, shelf‑stable Produkten, was die Nachfrage nach pflanzlichen Proteinpulvern und -riegeln beflügelte. Nach den ersten Lockdowns normalisierten sich die Produktionskapazitäten, und das Vertrauen der Verbraucher in sichere, nährstoffreiche Lebensmittel unterstützte eine robuste Erholung. Aktuell zeigt der Markt ein deutliches Wachstumspotenzial.

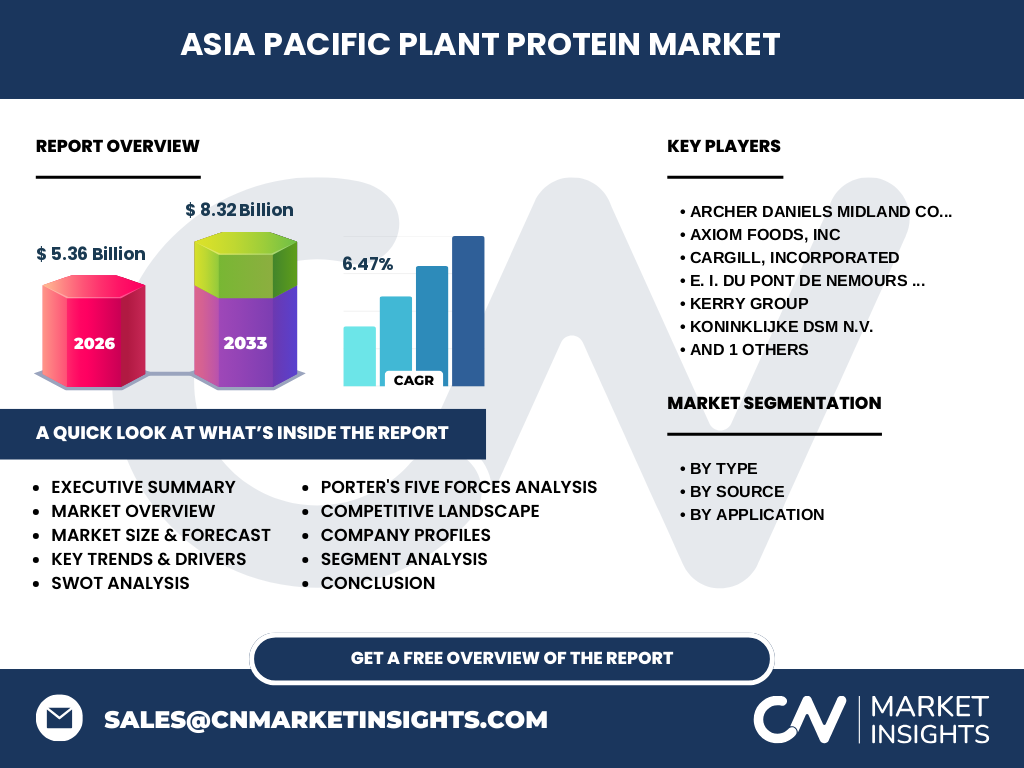

5. Wie sieht das Wettbewerbsumfeld im Asia Pacific Pflanzenproteinmarkt aus – wichtige Akteure und Marktkonsolidierung?

Der Markt wird von internationalen Großunternehmen wie Archer Daniels Midland Company, Cargill, Inc., E.I. Du Pont De Nemours and Company, Kerry Group, Koninklijke DSM N.V., Roquette Fr. und Axiom Foods, Inc. dominiert. Diese Unternehmen investieren stark in Forschung, Erweiterung von Produktionskapazitäten und strategische Übernahmen, um ihr Portfolio zu diversifizieren und Marktanteile zu sichern. Konsolidierungsmaßnahmen zeigen sich vor allem in Joint Ventures und Akquisitionen kleinerer Spezialproduzenten.

6. Was beinhaltet die Executive Summary – zentrale Ergebnisse zum Asia Pacific Pflanzenproteinmarkt?

Der Asia Pacific Pflanzenproteinmarkt wird 2026 ein Volumen von 5,36 Mrd. USD erreichen und laut Prognose bis 2033 auf 8,32 Mrd. USD wachsen, bei einer erwarteten CAGR von 6,47 %. Haupttreiber sind Gesundheitsbewusstsein, Nachhaltigkeit und Innovationen in Anwendungsssegmenten. Trotz Preisvolatilität bei Rohstoffen zeigen sich erhebliche Chancen in Fleischalternativen, Milchalternativen und funktionellen Snacks. Die Marktführer setzen auf technologische Fortschritte und strategische Partnerschaften, um ihre Position zu festigen.

7. Wie sehen die Prognosen für den Asia Pacific Pflanzenproteinmarkt im Zeitraum 2025‑2032 aus?

Basierend auf dem aktuellen CAGR von 6,47 % wird der Markt von 2025 bis 2032 ein stetiges Wachstum verzeichnen. Die erwartete Marktentwicklung führt zu einer Erweiterung des Gesamtvolumens über die Jahre 2027 bis 2033, wobei das Marktvolumen 2033 voraussichtlich 8,32 Mrd. USD erreichen wird. Diese Projektion reflektiert das anhaltende Interesse an pflanzlichen Proteinlösungen in Lebensmittel- und Getränkeanwendungen.

8. Wie verteilt sich die Marktgröße und der Marktanteil nach Segmenten (Typ, Quelle, Anwendung)?

Der Markt gliedert sich nach Typ in Isolate, Konzentrate und Proteinmehl. Nach Quelle werden Soja, Weizen und Erbse unterschieden. Anwendungsspezifisch werden Proteingetränke, Milchalternativen, Fleischalternativen und Fleischverlängerungen, Proteinriegel sowie Backwaren berücksichtigt. Jeder Segmentbereich trägt zum Gesamtvolumen von 5,36 Mrd. USD bei, wobei Isolate und Konzentrate in hochverarbeiteten Produkten dominieren, während Proteinmehl vor allem in Backwaren und Snacks eingesetzt wird.

9. Wie ist die globale Marktgröße und der Marktanteil des Asia Pacific Pflanzenproteinmarktes nach Regionen verteilt?

Der Asia Pacific Raum stellt den größten Teil des globalen Pflanzenproteinmarktes dar und erreichte 2026 ein Volumen von 5,36 Mrd. USD. Dieser Anteil übertrifft die anderen Weltregionen, die zusammen das verbleibende Marktvolumen ausmachen. Die starke regionale Präsenz ist auf die wachsende Bevölkerung, steigende Kaufkraft und ausgeprägte Innovationskraft in Lebensmitteltechnologien zurückzuführen.

10. Was sind die wichtigsten Erkenntnisse aus der regionalen Analyse des Asia Pacific Pflanzenproteinmarktes?

China und Indien treiben das Wachstum durch massive Konsumentenzahlen und wachsende Urbanisierung voran. Südostasien profitiert von einer jungen Bevölkerung und zunehmender Offenheit für westliche Ernährungstrends. Australien und Neuseeland zeigen eine hohe Produktinnovation und stabile Lieferketten. Regionale Unterschiede zeigen sich in Präferenzen für bestimmte Quellen: Soja dominiert in Ostasien, während Erbsenprotein in Südasien zunehmend an Bedeutung gewinnt.

11. Welche führenden Unternehmen prägen den Asia Pacific Pflanzenproteinmarkt und welche Strategien verfolgen sie?

Archer Daniels Midland Company, Cargill, Inc., Du Pont, Kerry Group, DSM, Roquette und Axiom Foods, Inc. stehen an der Spitze. Ihre Strategien umfassen Investitionen in neue Produktionsanlagen, Entwicklung von High‑Performance‑Isolaten, Ausbau von Forschung & Development für geschmackliche Optimierung und strategische Allianzen mit Lebensmittelherstellern. Darüber hinaus setzen sie auf Nachhaltigkeitsinitiativen, um ihre Lieferketten zu stärken und regulatorischen Anforderungen zu entsprechen.

12. Wie beurteilt die Porter's Five Forces Analyse die Wettbewerbssituation im Asia Pacific Pflanzenproteinmarkt?

Die Bedrohung durch neue Marktteilnehmer ist moderat, da hohe Kapitalintensität und technologische Barrieren bestehen. Die Verhandlungsmacht der Lieferanten ist teilweise stark, weil Rohstoffe wie Soja Preisschwankungen unterliegen. Kunden haben eine wachsende Macht, da sie nach Qualität, Preis und Nachhaltigkeit verlangen. Die Rivalität unter den bestehenden Unternehmen ist intensiv, getrieben durch Innovation und Preiswettbewerb. Ersatzprodukte (z. B. tierisches Protein) stellen eine moderate Gefahr dar, da der Trend zu pflanzlicher Ernährung zunimmt.

13. Welche SWOT‑Analyse lässt sich für den Asia Pacific Pflanzenproteinmarkt ableiten?

Stärken: Hohe Wachstumsrate, starke Nachfrage nach gesunden und nachhaltigen Lebensmitteln, etablierte internationale Player.

Schwächen: Preisvolatilität bei Rohstoffen, komplexe Verarbeitungstechnologien.

Chancen: Erweiterung in neue Anwendungsbereiche, Entwicklung von Clean‑Label‑Produkten, Kooperationen mit lokalen Produzenten.

Gefahren: Regulatorische Änderungen, Konkurrenz durch alternative Proteinquellen und mögliche Lieferkettenunterbrechungen.

14. Wie gestaltet sich die Wertschöpfungskette des Asia Pacific Pflanzenproteinmarktes?

Die Wertschöpfungskette beginnt mit dem Anbau von Soja, Weizen und Erbse, gefolgt von Ernte, Reinigung und Transport zu Verarbeitungsanlagen. Dort erfolgt die Extraktion zu Isolaten, Konzentraten oder Proteinmehlen. Anschließend werden diese Rohstoffe an Lebensmittel- und Getränkehersteller verkauft, die sie in Produkte wie Proteingetränke, Milchalternativen, Fleischalternativen, Proteinriegel und Backwaren einbinden. Abschließend erfolgt Vertrieb über Einzelhandel, Online-Plattformen und Food‑Service‑Kanäle.

15. Welche wichtigsten Investment‑Insights ergeben sich für den Asia Pacific Pflanzenproteinmarkt?

Investoren sollten die wachsende Nachfrage nach nachhaltigen Proteinlösungen als langfristiges Wachstumsfeld ansehen. Priorität liegt auf Unternehmen, die in skalierbare Produktionstechnologien und innovative Anwendungslösungen investieren. Strategische Partnerschaften mit lokalen Agrarbetrieben können Rohstoffsicherheit erhöhen. Zudem bieten Joint Ventures mit Lebensmittelherstellern attraktive Möglichkeiten, um neue Marktsegmente schnell zu erschließen.

16. Welche Schlussfolgerungen lassen sich aus dem Asia Pacific Pflanzenproteinmarkt ziehen?

Der Markt befindet sich auf einem klaren Wachstumspfad, getrieben von Gesundheitstrends und Nachhaltigkeitszielen. Die erwartete Steigerung von 5,36 Mrd. USD in 2026 auf 8,32 Mrd. USD bis 2033 bestätigt das hohe Potenzial. Erfolgreiche Akteure kombinieren technologische Innovation, robuste Lieferketten und strategische Allianzen. Unternehmen, die flexibel auf Verbraucherpräferenzen reagieren und in nachhaltige Produktion investieren, werden die größten Vorteile erzielen.

17. Welche Methodik wurde für diese Marktforschung angewendet?

Die Analyse basiert auf einer Kombination aus Primärforschung (Interviews mit Branchenexperten, Umfragen bei Herstellern) und Sekundärforschung (Branchenberichte, Unternehmensveröffentlichungen, staatliche Statistiken). Daten wurden trianguliert, um Genauigkeit sicherzustellen, und mittels statistischer Modelle auf die CAGR von 6,47 % projiziert. Die Segmentierung folgt den definierten Typ-, Quellen‑ und Anwendungskategorien.

18. Wie ist der Umfang der Forschung definiert und welche Grenzen gibt es?

Der Forschungsumfang umfasst den geografischen Raum Asien‑Pazifik, die drei Hauptquellen (Soja, Weizen, Erbse), die drei Produkttypen (Isolat, Konzentrat, Proteinmehl) sowie sechs Anwendungsbereiche. Beschränkt ist die Analyse auf verfügbare öffentliche und primäre Daten bis 2023; zukünftige regulatorische Änderungen oder unerwartete Marktverschiebungen können die Prognosen beeinflussen.

19. Welche Schlüsselunternehmen und jüngsten Entwicklungen gibt es im Asia Pacific Pflanzenproteinmarkt?

Archer Daniels Midland Company hat kürzlich eine neue Produktionslinie für Erbsen‑Isolate in Indien eröffnet. Cargill, Inc. erweitert seine Partnerschaft mit lokalen Sojafeldern in China, um die Rohstoffversorgung zu sichern. Du Pont betont die Einführung von, texturverbessernden Technologien für Fleischalternativen. Kerry Group lanciert ein Portfolio von veganen Proteinriegeln in Südostasien. DSM investiert in nachhaltige Fermentationstechnologien, während Roquette Fr. ein Joint Venture mit einem australischen Start‑up für innovative Backwaren‑Proteine initiiert. Axiom Foods, Inc. fokussiert sich auf die Markteinführung von Bio‑Zertifizierten Proteinmehlen in Indonesien.