亚太植物蛋白市场概述——定义、范围和重要性是什么?

亚太植物蛋白市场指的是在亚太地区生产、加工以及销售以大豆、小麦、豌豆等植物为原料的分离蛋白、浓缩蛋白和蛋白粉等产品,并应用于蛋白饮料、乳制品替代品、肉类替代品等终端食品的整个产业链。随着消费者对健康、环保和动物福利的关注提升,植物蛋白已成为替代动物蛋白的关键选项,对食品安全、营养提升和可持续发展具备重要意义。

亚太植物蛋白市场的驱动因素、限制因素、挑战和机遇有哪些?

主要驱动因素包括人口红利、收入提升以及对高蛋白低脂饮食的需求增长;政策支持和环保法规也在推动植物蛋白产业。限制因素主要是原料成本波动以及部分地区消费者对口感的接受度不足。挑战在于技术壁垒、供应链不稳定以及与传统动物蛋白的价格竞争。机遇方面,新兴的植物基肉类技术、功能性配方研发以及跨国合作都为市场提供了广阔的增长空间。

亚太植物蛋白市场的增长趋势是什么?当前和新兴的趋势有哪些?

当前趋势表现为蛋白饮料和乳制品替代品的快速渗透,尤其在中国、印度和日本等消费大国。新兴趋势包括利用发酵技术提升植物蛋白的氨基酸完整性、开发高溶解度的分离蛋白以及将植物蛋白与功能性成分(如膳食纤维、益生元)结合,形成复合型健康食品。

COVID-19 对亚太植物蛋白市场产生了哪些影响?恢复轨迹如何?

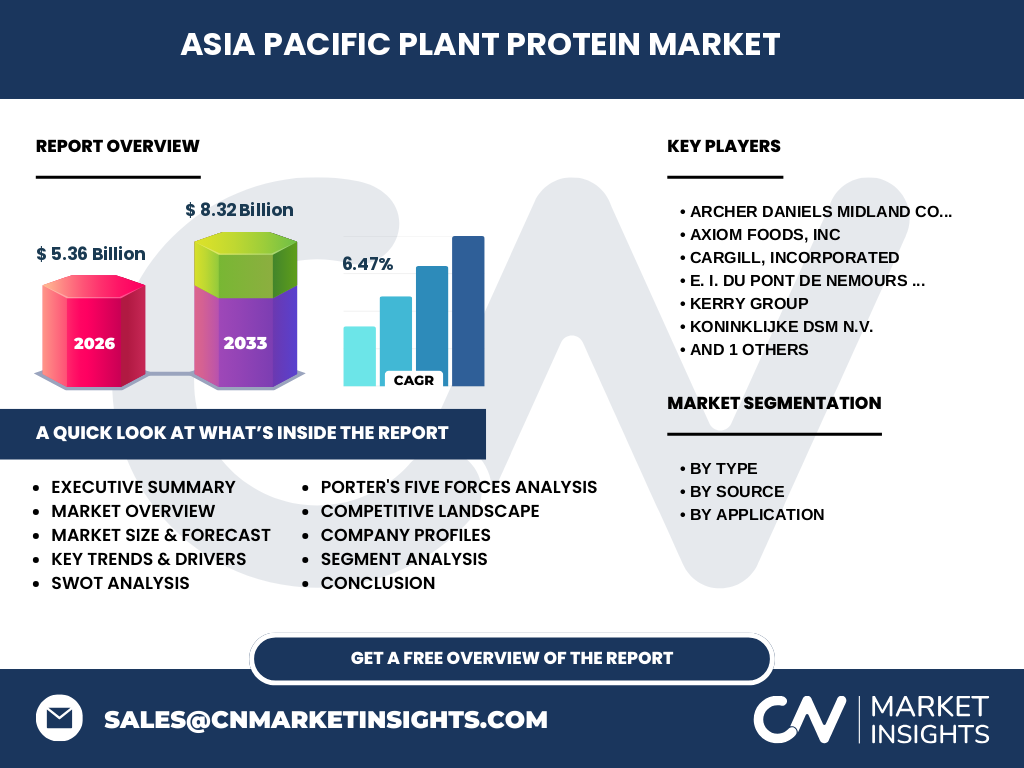

疫情期间,供应链中断导致原料进口成本上升,但居家消费的增长推动了植物基饮料和即食蛋白棒的需求。随着防疫政策放宽,产能恢复且消费者对健康的关注进一步提升,市场呈现出V形恢复,2026年规模已达5.36亿美元,显示出强劲的复苏势头。

亚太植物蛋白市场的竞争格局如何?主要竞争者和市场整合情况是什么?

该市场竞争以少数全球领先的原料供应商为主,包括Archer Daniels Midland、Cargill、Kerry Group、DSM、Du Pont、Roquette以及Axiom Foods等公司。这些企业通过并购、技术授权和产能扩张实现市场整合,形成了以原料供应、加工工艺和品牌渠道为核心的竞争壁垒。

执行摘要——亚太植物蛋白市场的高层概览和关键发现是什么?

亚太植物蛋白市场正处于快速增长阶段,2026年市场规模为5.36亿美元,预计到2033年将达到8.32亿美元,复合年增长率为6.47%。增长动力来自健康饮食趋势、政策支持和技术创新。主要细分市场中,分离蛋白和肉类替代品应用增速最快。竞争格局高度集中,领先企业正加速布局研发和产能,以抢占未来增长红利。

亚太植物蛋白市场的预测——2025-2032 年的走势如何?

基于6.47%的复合年增长率,市场将在2027年至2033年间从5.36亿美元增长至8.32亿美元。2025年预计接近5.8亿美元,随后每年保持约6% 的增速。随着植物基食品渗透率提升和新产品上市,2029 年左右将突破6.5亿美元,进入高速增长的中后期阶段。

亚太植物蛋白市场按细分的规模和份额如何划分?

按类型划分,分离蛋白、浓缩蛋白和蛋白粉分别覆盖高端功能食品、普通营养强化和即食便利食品。按来源划分,大豆仍是最大原料,其次是小麦和豌豆。按应用划分,蛋白饮料和乳制品替代品在饮料渠道占据主导,肉类替代品和蛋白棒在快速消费品渠道增速明显,烘焙制品保持稳定需求。

全球亚太植物蛋白市场按地区的规模和份额如何分布?

亚太地区是全球植物蛋白需求增长的核心,尤其中国、印度、东南亚和日本贡献了大部分市场规模。虽然具体数值未披露,但从整体增长趋势看,亚太地区已占全球植物蛋白市场的超过半数,且增速领先于北美和欧洲。

亚太植物蛋白市场的区域分析——各地区的市场表现如何?

中国市场受益于政策扶持和大规模人口基数,增长最快;印度凭借植物性饮食传统和人口红利,市场潜力巨大;日本和韩国对高端功能性蛋白需求旺盛;东盟国家则在烘焙和即食产品中快速渗透。各地区的消费偏好差异使得产品组合和营销策略需要本土化。

亚太植物蛋白市场的领先公司简介——行业玩家及其战略是什么?

Archer Daniels Midland 通过全球采购网络提供高质量大豆分离蛋白;Cargill 聚焦于供应链整合和可持续原料来源;Kerry Group 注重功能性配方和品牌合作;DSM 侧重于发酵技术和高纯度蛋白粉研发;Du Pont 通过创新酶制剂提升蛋白提取效率;Roquette 专注于豌豆蛋白的规模化生产;Axiom Foods 则以植物基肉类替代品为核心,开展跨境合作。

亚太植物蛋白市场的波特五力分析——竞争力量评估如何?

供应商议价能力中等,主要原料大豆、小麦、豌豆的供应相对稳定但价格受季节影响。买方议价能力上升,终端食品品牌对蛋白品质要求提升。潜在进入者受技术壁垒和资本需求限制。替代品威胁来自动物蛋白和新兴昆虫蛋白,但受消费认知限制。行业内部竞争激烈,主要通过创新、成本控制和品牌差异化来争夺市场。

亚太植物蛋白市场的 SWOT 分析——优势、劣势、机会和威胁是什么?

优势在于健康和可持续的消费趋势以及成熟的原料供应链;劣势是部分细分应用的口感和功能性仍需提升。机会包括技术创新(如酶处理、发酵)和新兴市场(印度、东南亚)的快速增长;威胁来自原料价格波动、监管政策变化以及动物蛋白的价格竞争。

亚太植物蛋白市场的价值链分析——行业结构和价值流如何?

价值链从原料种植(大豆、小麦、豌豆) → 初级加工(清洗、脱脂) → 蛋白提取(分离、浓缩) → 深加工(粉体、功能配方) → 终端产品(饮料、乳制品替代、肉类替代)。关键增值环节在于提取技术和配方研发,物流和质量控制在跨国供应链中占据重要地位。

亚太植物蛋白市场的关键投资洞察——战略投资建议是什么?

建议关注原料自给率提升的项目,尤其在东南亚建立大豆和豌豆的种植基地;加大对分离蛋白高效提取技术和低温加工的研发投入;投资具备本土渠道的功能性食品品牌,以快速进入快速消费品市场;此外,可通过并购小型创新企业获得新配方和专利。

亚太植物蛋白市场的结论——总结和关键要点是什么?

亚太植物蛋白市场正处于规模扩大和技术升级的关键阶段,2026 年已达 5.36 亿美元,预计 2033 年将增长至 8.32 亿美元,年均复合增长率为 6.47%。健康、可持续和功能性需求是主要驱动力,领先企业正通过产能扩张、技术创新和品牌合作巩固市场地位。投资者应聚焦供应链整合和高端应用领域,以捕捉持续增长的红利。

研究方法论——本研究是如何开展的?

本报告采用定量与定性相结合的方式,首先收集公开的行业数据、公司年报和市场调研报告,然后通过专家访谈和专家咨询验证关键假设。采用自上而下的宏观估算与自下而上的细分市场计量相结合,确保预测模型的可靠性,并对关键变量进行敏感性分析。

研究范围——覆盖范围和局限性是什么?

研究聚焦于亚太地区的植物蛋白全链条,包括分离蛋白、浓缩蛋白和蛋白粉三大类型,覆盖大豆、小麦、豌豆三类来源以及饮料、乳制品替代、肉类替代、蛋白棒和烘焙制品五大应用。报告未对细分国家的具体市场份额进行量化,仅提供整体区域趋势和主要驱动因素的分析。

亚太植物蛋白市场的关键公司及近期动态——主要公司近期有哪些重要公告、产品发布、合作和战略发展?

Archer Daniels Midland 宣布在中国扩大大豆分离蛋白产能;Axiom Foods 与日本食品企业达成合作,共同开发植物基肉类产品;Cargill 启动可持续采购计划,推动低碳豌豆蛋白项目;Du Pont 与本地研发机构共建酶技术平台;Kerry Group 推出针对运动饮料的高溶解性分离蛋白系列;DSM 在新加坡设立创新中心,专注发酵蛋白研发;Roquette 在印度投资新建豌豆蛋白工厂,实现本地化供应。