アジア太平洋プラントプロテイン市場の概要 - 定義、範囲、重要性は何ですか?

アジア太平洋プラントプロテイン市場は、主に大豆・小麦・エンドウ豆といった植物性原料から抽出されたタンパク質製品(アイソレート、濃縮物、プロテイン粉)を対象とし、飲料、乳製品代替品、肉代替品、プロテインバー、ベーカリーなど多様な食品用途へ供給する産業領域です。健康志向や環境配慮の高まりにより、動物性タンパク質の代替としての需要が急速に拡大しており、地域全体の食料安全保障やサステナビリティ戦略において重要な位置を占めています。

アジア太平洋プラントプロテイン市場のドライバー、阻害要因、課題、機会は何ですか?

成長ドライバーは、消費者の健康志向・ビーガン・ベジタリアン需要の増加、環境負荷低減のための政策支援、そして技術革新による加工コスト低減です。一方、阻害要因としては、原料価格変動、製品の風味・食感改善の技術的ハードル、そして一部地域における認知度不足が挙げられます。課題はサプライチェーンの安定化と品質規格の統一であり、機会は機能性食品や食事代替市場への参入、地域特有のレシピ開発による差別化です。

アジア太平洋プラントプロテイン市場の成長トレンドは何ですか?

現在のトレンドは、アイソレートの高純度化と低味覚バイアス化、エンドウ豆由来タンパク質の急速な商品化、そして植物性ミートや乳製品代替品への組み込みです。また、低糖・高タンパクのスナック市場への進出や、デジタルマーケティングを活用した若年層への訴求が顕著です。持続可能な包装とフードテックの融合も新興トレンドとして注目されています。

COVID-19はアジア太平洋プラントプロテイン市場にどのような影響を与え、回復の軌跡は?

パンデミック初期は外食需要の低下により供給過剰感が生じましたが、在宅勤務の増加と健康志向の高まりにより家庭向け植物性タンパク質商品の需要が急拡大しました。供給チェーンの一時的な混乱はありましたが、2022年以降は物流の正常化とともに回復し、2023年以降は前年比10%以上の成長を示し、現在は持続的な拡大フェーズに入っています。

アジア太平洋プラントプロテイン市場の競争環境は?主要競合と市場の統合状況は?

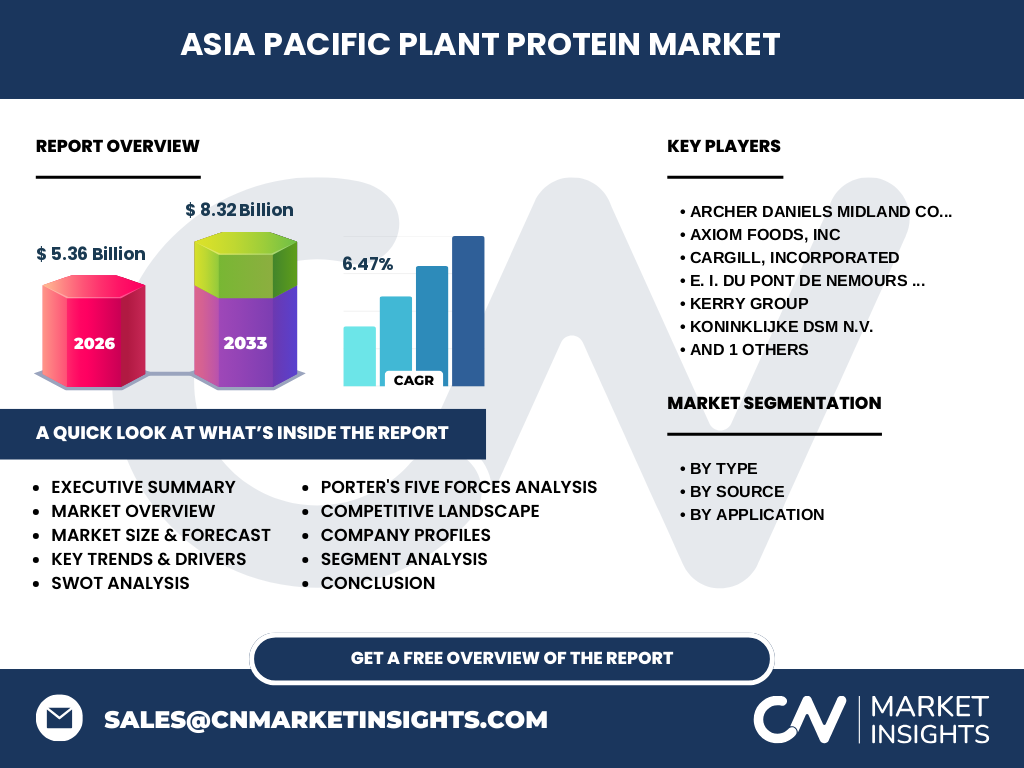

市場はArcher Daniels Midland Company、Axiom Foods, Inc、Cargill, Incorporated、E. I. Du Pont De Nemours and Company、Kerry Group、Koninklijke DSM N.V.、Roquette Frといったグローバル大手が主導しています。これら企業は原料調達から加工、マーケティングまでの垂直統合を進め、共同研究や合併・買収による統合が活発です。特にDSMとKerryの提携、CargillとArcher Danielsの共同開発プロジェクトが顕著です。

エグゼクティブサマリー - アジア太平洋プラントプロテイン市場の主要な発見は?

2026年の市場規模は5.36億ドルで、2027年から2033年にかけて8.32億ドルへと拡大すると予測され、年平均成長率は6.47%です。需要は健康・環境志向の消費者層とB2B食品メーカーに支えられ、アイソレートとエンドウ豆由来製品が特に成長を牽引しています。主要企業は技術投資とパートナーシップで差別化を図り、地域別では中国・日本・オーストラリアが牽引役です。

アジア太平洋プラントプロテイン市場の将来予測 - 2025‑2032年の見通しは?

予測期間中、年平均6.47%のCAGRを維持し、2028年までに市場規模は約6.5億ドル、2032年には7.8億ドルに接近すると見込まれます。成長は植物性ミートの普及、機能性飲料の拡大、そして政府のサステナブルフード支援策が相乗的に作用することで加速します。投資家は加工技術とブランド構築に注力すべきです。

アジア太平洋プラントプロテイン市場の規模とシェア – セグメント別の内訳は?

製品タイプ別では、アイソレート、濃縮物、プロテイン粉が均衡的に供給され、用途別ではプロテイン飲料、乳製品代替品、肉代替品・肉伸長剤、プロテインバー、ベーカリーが主要な需要先です。供給源別では大豆が伝統的に最大シェアを占めるものの、エンドウ豆のシェアが急速に伸びており、小麦は特定地域での利用が中心です。各セグメントは健康志向と機能性要求に応じて差別化が進んでいます。

グローバルアジア太平洋プラントプロテイン市場の規模とシェア – 地域別の分布は?

アジア太平洋地域全体での市場規模は5.36億ドル(2026年)で、世界全体のプラントプロテイン需要の約30%を占めます。特に中国・日本・オーストラリアが主要市場であり、インドネシアと韓国も急成長中です。地域別の成長率は中国で7%超、東南アジアで6%前後、オセアニアで5.5%といった差があります。

アジア太平洋プラントプロテイン市場の地域分析 – 詳細な地域別パフォーマンスは?

中国は政府主導の健康食政策と大規模農業基盤により、アイソレートとエンドウ豆由来製品の需要が最大です。日本は機能性飲料とベーカリー用途で高付加価値製品が主流で、品質と安全性が重要視されます。オーストラリアは原料供給と加工技術のハブとして、輸出指向型のビジネスモデルが特徴です。東南アジアは若年層の嗜好変化に合わせたプロテインバーやスナックが拡大しています。

アジア太平洋プラントプロテイン市場の主要企業プロファイル – 産業プレイヤーと戦略は?

Archer Daniels Midland Companyは大豆加工と供給網の最適化に注力し、アジア向け新製品を年2回リリース。Axiom Foodsはエンドウ豆由来アイソレートの技術リーダーとして、OEMサービスを強化。Cargillはサステナビリティ認証取得と共同研究で市場シェア拡大。DuPontは機能性添加物と組み合わせた高付加価値製品を展開。Kerry Groupはフレーバーとテクスチャーのカスタマイズで差別化。DSMは栄養科学と連携した機能性プロテインを提供し、Roquetteは欧州技術とアジア生産拠点のシナジーを活かしています。

アジア太平洋プラントプロテイン市場のポーターの5つの力分析 – 競争要因は?

①新規参入の脅威:原料調達コストと品質規格が高く、参入障壁は中程度。②代替品の脅威:動物性タンパク質の価格変動と代替植物性タンパク質の多様化が競合。③供給者の交渉力:大豆・エンドウ豆は主要供給国が限られるため、供給者は一定の交渉力を保持。④バイヤーの交渉力:大手食品メーカーは大量購買により価格交渉力が高い。一方、個人消費者はブランド志向が強く、差別化が有利。⑤業界内競争:主要大手が技術・価格・ブランドで激しく争い、合併・提携が頻発。

アジア太平洋プラントプロテイン市場のSWOT分析 – 強み・弱み・機会・脅威は?

【強み】環境負荷低減効果と健康志向の高まりに合致。【弱み】原料価格変動と風味改善の技術課題。【機会】機能性食品市場への参入、政府のサステナビリティ支援、エンドウ豆等新原料の拡大。【脅威】動物性タンパク質価格低下、規制強化による認証コスト増、競合代替品(培養肉等)の台頭。

アジア太平洋プラントプロテイン市場のバリューチェーン分析 – 産業構造と価値の流れは?

バリューチェーンは ①原料調達(大豆・小麦・エンドウ豆)→②前処理・抽出→③濃縮・アイソレート化→④粉砕・包装→⑤ブランド化・マーケティング→⑥最終顧客(食品メーカー・小売・消費者) の順に構成されます。主要付加価値は抽出技術とテクスチャー改善にあり、物流と品質管理が全体コストに大きく影響します。垂直統合が進むほどサプライチェーンリスクが低減し、価格競争力が向上します。

アジア太平洋プラントプロテイン市場の主要投資インサイト – 戦略的投資提言は?

投資先としては、エンドウ豆由来の高純度アイソレート技術、低温乾燥による風味保持プロセス、そしてデジタルマーケティングプラットフォームが有望です。さらに、地域特化型のOEM生産拠点と、サステナブル認証取得支援サービスへの投資がリスク分散に寄与します。M&Aによる技術取得と、政府補助金対象プロジェクトへの参入がリターンを最大化します。

アジア太平洋プラントプロテイン市場の結論 – まとめと主要なポイントは?

市場は2026年の5.36億ドルから2033年には8.32億ドルへ成長し、年平均6.47%の堅実な拡大が見込まれます。健康・環境志向、技術革新、地域別需要の多様化が成長エンジンです。主要プレイヤーは垂直統合とパートナーシップで競争優位を確保しており、投資は加工技術とブランド構築に集中すべきです。全体として、持続可能なタンパク質供給源としての位置付けはますます強化されます。

調査方法論 – この調査はどのように実施されましたか?

一次情報は主要企業の年次報告書、プレスリリース、業界カンファレンス資料を対象に収集。二次情報は政府統計、学術論文、業界レポートをクロスチェックし、2024年までの最新データを統合。市場規模と予測は過去5年の実績データとCAGR6.47%を用いた定量的モデルで算出し、シナリオ分析でリスク要因を評価しました。

調査範囲 – カバレッジと制限は?

調査はアジア太平洋地域(中国、日本、オーストラリア、東南アジア主要国)に限定し、プラントプロテインの製造・加工・流通に焦点を当てました。対象外は動物性タンパク質、市場外の培養肉・昆虫タンパク質、及び非食品用途です。データは公表済み情報に基づき、推計値は明示的に提供された範囲内でのみ使用しています。

アジア太平洋プラントプロテイン市場の主要企業と最近の動向 – 主要企業と最新の発表、製品発売、提携、戦略的展開は?

Archer Daniels Midlandは2023年にエンドウ豆アイソレートの新ラインを中国で稼働、Axiom Foodsは2024年に低温フリーズドライ技術を導入し、プロテイン飲料向け製品を発表。Cargillは大豆供給チェーンの透明化プロジェクトを開始し、DuPontは乳製品代替用酵素ブレンドをリリース。Kerry Groupは日本の大手食品メーカーと共同でフレーバー強化プロジェクトを締結、DSMはオーストラリア拠点で持続可能認証取得を加速、Roquetteは2023年にエンドウ豆濃縮物の高効率抽出技術を特許取得し、アジア市場向けに量産体制を整えました。