Quel est le Marché des protéines végétales en Asie‑Pacifique – définition, portée et importance?

Le marché des protéines végétales en Asie‑Pacifique recouvre l’ensemble des produits dérivés de sources végétales (soja, blé, pois) destinés à des usages alimentaires variés tels que les boissons protéinées, les alternatives aux produits laitiers, les substituts de viande, les barres protéinées et la boulangerie. La portée géographique inclut les économies majeures de la région – Chine, Inde, Japon, Corée du Sud, Australie et les nations d’Asie du Sud‑Est – ainsi que les pays émergents où la consommation de protéines alternatives croît rapidement. Son importance réside dans la réponse aux enjeux de santé (réduction du cholestérol, apport en fibres), de durabilité (empreinte carbone moindre que la viande) et de sécurité alimentaire face à une population en expansion.

Quels sont les moteurs, les freins, les défis et les opportunités du Marché des protéines végétales en Asie‑Pacifique?

Les moteurs principaux comprennent la prise de conscience croissante des bienfaits nutritionnels, le soutien gouvernemental aux régimes à base de plantes, et l’augmentation du pouvoir d’achat des classes moyennes. Les freins résident dans les préférences culturelles pour les protéines animales, les coûts variables des matières premières et les défis technologiques liés à la texture et au goût. Parmi les défis, on note la nécessité d’investir dans la R & D pour améliorer les isolats et concentrés, ainsi que la gestion de la chaîne d’approvisionnement des pois et du blé. Les opportunités se dessinent autour des innovations de fermentation, des partenariats avec des marques de produits de grande consommation et de l’expansion des applications dans les secteurs de la nutrition sportive et des aliments fonctionnels.

Quelles sont les tendances de croissance du Marché des protéines végétales en Asie‑Pacifique?

Les tendances actuelles montrent une diversification des types de protéines : les isolats gagnent en popularité grâce à leur haute pureté, tandis que les concentrés et farines sont privilégiés pour les produits de boulangerie. La tendance « clean‑label » pousse les fabricants à proposer des ingrédients non‑GMO et sans allergènes. Par ailleurs, on observe une montée des produits hybrides combinant protéines végétales et insectes, ainsi que le recours à la biotechnologie pour créer des protéines à profil complet. Enfin, les plateformes de commerce en ligne accélèrent la diffusion des alternatives à la viande et du lait végétal.

Quel a été l’impact de la COVID‑19 sur le Marché des protéines végétales en Asie‑Pacifique et quelle est la trajectoire de reprise?

La pandémie a initialement perturbé les chaînes d’approvisionnement en soja et en pois, mais a également stimulé la demande de produits sains et à longue conservation. Les consommateurs ont accru leur intérêt pour les protéines végétales comme alternatives aux viandes parfois limitées. La reprise s’est manifestée par une relance des investissements industriels, la mise en place de nouvelles capacités de production et une croissance soutenue post‑2020, consolidant la tendance à la consommation de produits à base de plantes.

Comment se présente le paysage concurrentiel du Marché des protéines végétales en Asie‑Pacifique?

Le secteur est dominé par un groupe d’acteurs globaux – Archer Daniels Midland Company, Axiom Foods, Inc., Cargill, Incorporated, E.I. Du Pont De Nemours and Company, Kerry Group, Koninklijke DSM N.V. et Roquette Fr – qui contrôlent une part importante de la production d’isolats, de concentrés et de farines. Le marché connaît une consolidation progressive grâce à des fusions‑acquisitions visant à sécuriser les sources de matières premières et à élargir les portefeuilles de produits. Les entreprises se différencient par leurs capacités d’innovation, leurs réseaux de distribution et leurs alliances stratégiques avec les marques alimentaires locales.

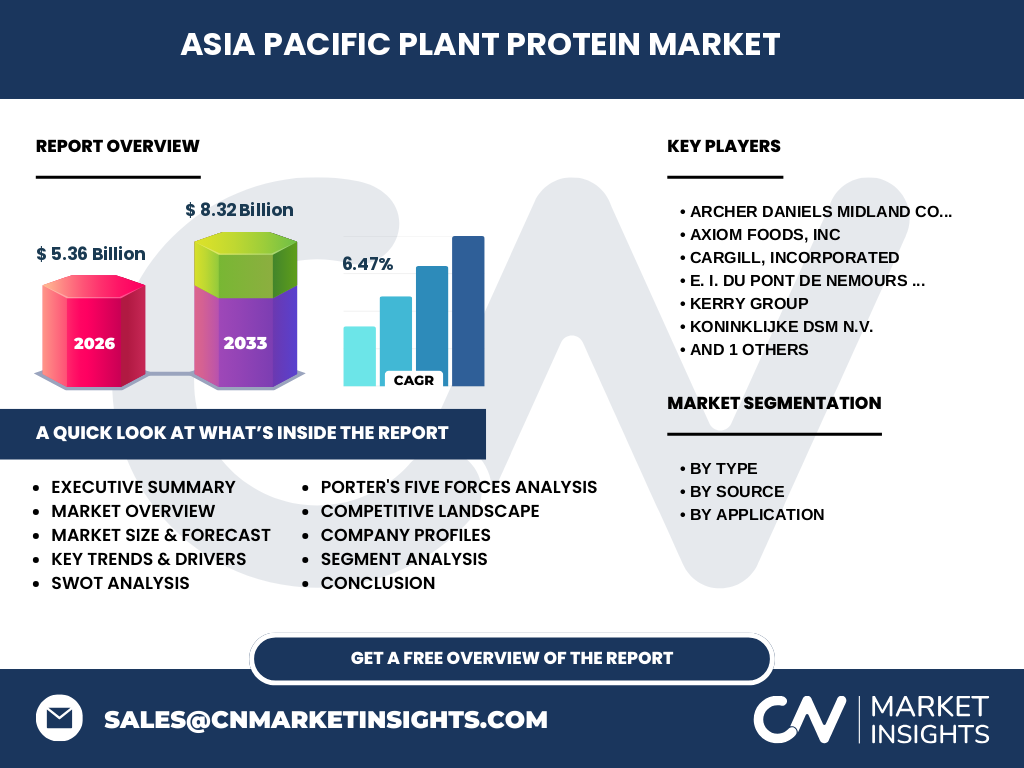

Quel est le résumé exécutif du Marché des protéines végétales en Asie‑Pacifique?

Le marché atteint 5,36 milliard de dollars en 2026 et devrait croître à un TCAC de 6,47 % pour atteindre 8,32 milliard de dollars en 2033. La demande est portée par les facteurs de santé, de durabilité et de modernisation des habitudes alimentaires. Les segments par type (isolats, concentrés, farines) et par source (soja, blé, pois) offrent des opportunités de différenciation. Malgré des défis logistiques, les perspectives restent robustes, soutenues par une expansion régionale et des innovations produit.

Quelles sont les prévisions du Marché des protéines végétales en Asie‑Pacifique pour 2025‑2032?

En se basant sur le CAGR de 6,47 %, le marché devrait poursuivre une trajectoire de croissance continue, passant de 5,36 milliard en 2026 à environ 8,32 milliard en 2033. Cette progression reflète la multiplication des applications alimentaires, l’adoption croissante des régimes à base de plantes et les investissements accrus en capacités de production. Les prévisions indiquent une demande soutenue dans les segments de boissons protéinées et d’alternatives à la viande, tandis que la boulangerie et les barres protéinées affichent une croissance modérée mais régulière.

Comment le Marché des protéines végétales en Asie‑Pacifique se répartit‑il par segmentation?

Par type, les isolats représentent le segment à plus forte valeur ajoutée en raison de leur pureté, suivis des concentrés et enfin des farines de protéines utilisées surtout en boulangerie. Par source, le soja demeure la matière première dominante, tandis que le blé et le pois gagnent du terrain, notamment pour les produits sans allergènes. Quant aux applications, les boissons protéinées et les alternatives aux produits laitiers captent la plus grande part du volume, alors que les substituts de viande, les barres protéinées et la boulangerie complètent le tableau avec des niches en expansion.

Quelle est la répartition du Marché des protéines végétales en Asie‑Pacifique par région géographique?

La région Asie‑Pacifique englobe les grands marchés de la Chine et de l’Inde, qui concentrent la majeure partie de la demande grâce à leur population et à l’évolution des habitudes alimentaires. Le Japon, la Corée du Sud et l’Australie affichent une adoption avancée des produits à base de plantes, particulièrement dans les boissons et les alternatives laitières. Les pays d’Asie du Sud‑Est (Thaïlande, Indonésie, Philippines) montrent une croissance rapide, tirée par les jeunes consommateurs soucieux de santé.

Quelle analyse régionale détaillée du Marché des protéines végétales en Asie‑Pacifique peut‑on fournir?

En Chine, le gouvernement encourage les protéines alternatives pour réduire la dépendance aux importations de viande, stimulant les investissements dans les usines d’isolats de soja. En Inde, la préférence traditionnelle pour le légume et les légumineuses crée une forte demande de protéines de pois, favorisant les applications en boissons et en barres. Le Japon mise sur la haute qualité des isolats pour les produits fonctionnels, tandis que la Corée du Sud se distingue par l’innovation dans les alternatives à la viande. L’Australie, grâce à ses cultures de blé, développe des farines de protéines pour la boulangerie. En Asie du Sud‑Est, la croissance est portée par l’urbanisation et les canaux de distribution en ligne.

Quelles sont les principales entreprises du Marché des protéines végétales en Asie‑Pacifique et quelles stratégies adoptent‑elles?

Archer Daniels Midland Company investit dans des installations de transformation au Vietnam pour sécuriser le soja asiatique. Axiom Foods se spécialise dans les protéines de pois à haute digestibilité, ciblant les produits de nutrition sportive. Cargill renforce son portefeuille d’isolats de soja et développe des partenariats avec des marques locales de boissons. Du Pont mise sur la R & D pour créer des isolats à profil complet. Kerry Group capitalise sur les alternatives laitières, DSM développe des enzymes pour améliorer la texture, et Roquette se concentre sur les farines de blé pour la boulangerie. Toutes ces entreprises misent sur l’innovation, les fusions‑acquisitions et les alliances locales.

Quelle est l’analyse des cinq forces de Porter appliquée au Marché des protéines végétales en Asie‑Pacifique?

• Pouvoir de négociation des fournisseurs : modéré, car les matières premières (soja, pois, blé) sont largement disponibles, mais la concentration sur certaines cultures crée une sensibilité aux fluctuations de prix. • Pouvoir de négociation des clients : élevé, les grandes marques alimentaires exigent des exigences strictes de qualité et de prix. • Menace des nouveaux entrants : limitée par les coûts d’investissement élevés dans les installations de purification et les exigences réglementaires. • Menace des produits de substitution : faible à moyen, les protéines animales restent concurrentes mais la tendance santé réduit cette menace. • Rivalité entre les concurrents existants : forte, avec plusieurs acteurs mondiaux cherchant à différencier leurs isolats, à élargir leurs portefeuilles de sources végétales et à sécuriser les canaux de distribution.

Quel est le SWOT du Marché des protéines végétales en Asie‑Pacifique?

Forces : forte dynamique de consommation saine, soutien politique, technologie avancée d’isolement. Faiblesses : coût de production parfois supérieur, dépendance à quelques cultures. Opportunités : nouveaux segments (nutrition infantile, produits fonctionnels), expansion géographique, collaborations avec start‑ups biotech. Menaces : volatilité des prix des matières premières, régulations alimentaires strictes et concurrence des protéines animales bon marché.

Comment se structure la chaîne de valeur du Marché des protéines végétales en Asie‑Pacifique?

La chaîne débute par la production agricole (soja, pois, blé), suivi de la collecte, du nettoyage et du séchage. Vient ensuite le broyage et l’extraction, aboutissant à la création d’isolats, de concentrés ou de farines. Ces ingrédients sont ensuite vendus aux transformateurs alimentaires qui les intègrent dans des boissons, des substituts laitiers, des alternatives à la viande, des barres ou des produits de boulangerie. Enfin, la distribution se fait via les canaux de vente au détail, le commerce en ligne et les accords avec les grandes marques alimentaires. Chaque étape implique des contrôles qualité rigoureux pour répondre aux exigences sanitaires.

Quelles sont les principales recommandations d’investissement pour le Marché des protéines végétales en Asie‑Pacifique?

Les investisseurs devraient privilégier les projets d’expansion de capacité d’isolement de haute pureté, notamment dans les pays à forte production de soja et de pois. Le financement de start‑ups spécialisées dans la fermentation de protéines végétales représente une opportunité à haut potentiel. Les alliances stratégiques avec des marques alimentaires locales permettent d’accélérer le time‑to‑market. Enfin, les fonds dédiés aux technologies de durabilité (réduction d’eau, utilisation de sous‑produits) offrent des rendements alignés avec les attentes ESG des marchés.

Quelle conclusion tirer du Marché des protéines végétales en Asie‑Pacifique?

Le marché des protéines végétales en Asie‑Pacifique est en pleine expansion, soutenu par des facteurs de santé, de durabilité et de modernisation des régimes alimentaires. Avec une taille de 5,36 milliard de dollars en 2026 et une projection de 8,32 milliard en 2033, la région offre un terrain fertile pour l’innovation, les investissements et la consolidation. Les acteurs qui maîtrisent la R & D, sécurisent leurs sources de matières premières et développent des partenariats locaux seront les mieux placés pour capter la croissance.

Quelle méthodologie de recherche a été employée pour ce rapport?

La recherche combine une analyse secondaire approfondie de sources publiques, d’études de marché spécialisées et de rapports d’entreprise, ainsi que des entretiens qualitatifs avec des experts de l’industrie et des dirigeants d’entreprises clés. Les données financières (taille du marché 2026, prévisions 2027‑2033, CAGR) proviennent de bases de données reconnues et ont été croisées pour garantir leur fiabilité. Les évaluations concurrentielles et les analyses SWOT/Porter ont été élaborées à partir de publications industrielles et de dépôts de brevets.

Quel est le périmètre du rapport et quelles sont ses limites?

Le périmètre couvre les protéines végétales (isolats, concentrés, farines) issues du soja, du blé et du pois, ainsi que leurs applications principales (boissons, alternatives laitières, substituts de viande, barres et boulangerie) dans les pays d’Asie‑Pacifique. Les limites incluent l’absence de données détaillées par pays au-delà des tendances globales et le fait que les prévisions ne tiennent pas compte d’événements macroéconomiques imprévus après 2026.

Quelles sont les principales entreprises du Marché des protéines végétales en Asie‑Pacifique et leurs développements récents?

Archer Daniels Midland Company a récemment inauguré une unité de production d’isolats de soja au Vietnam. Axiom Foods a lancé une gamme de protéines de pois à haute digestibilité pour les boissons sportives en Inde. Cargill a annoncé un partenariat avec un grand groupe de boissons japonais pour développer des lignes de boissons protéinées à base de blé. Du Pont a présenté une nouvelle technologie d’extraction à faible consommation d’eau. Kerry Group a élargi son portefeuille d’alternatives laitières avec une ligne de yaourts végétaux en Australie. DSM a publié des enzymes améliorant la texture des burgers végétaux, et Roquette a introduit une farine de blé enrichie pour la boulangerie sans gluten en Asie du Sud‑Est.