Was versteht man unter dem Markt für Autotransfusionsgeräte in Europa, inklusive Definition, Umfang und Bedeutung?

Der Markt für Autotransfusionsgeräte in Europa umfasst alle Geräte und zugehörigen Zubehörteile, die während chirurgischer Eingriffe das eigene Blut des Patienten sammeln, aufbereiten und wieder transfundieren. Er bedient Krankenhäuser, Fachkliniken und ambulante Operationszentren, insbesondere bei Herz‑, orthopädischen, Transplantations‑ und Traumaverfahren. Die Bedeutung liegt in der Reduktion von Fremdbluttransfusionen, Kosteneinsparungen und verbesserten Patientenergebnissen, was die Akzeptanz im europäischen Gesundheitswesen stärkt.

Welche Treiber, Beschränkungen, Herausforderungen und Chancen prägen den Markt für Autotransfusionsgeräte in Europa?

Wesentliche Treiber sind steigende chirurgische Volumina, zunehmendes Bewusstsein für Blutverlustminimierung und regulatorische Unterstützung für patientenbezogene Blutmanagement‑Strategien. Beschränkungen ergeben sich aus hohen Anfangsinvestitionen, komplexen Aufbereitungsprozessen und dem Bedarf an geschultem Personal. Herausforderungen umfassen die Integration in bestehende OP‑Workflows und die Notwendigkeit, strenge Sicherheitsstandards zu erfüllen. Chancen liegen in technologischem Fortschritt, wachsenden Minimal‑Invasiv‑Operationen und der Erweiterung in aufstrebende europäische Märkte.

Welche Wachstumstrends bestimmen aktuell den Markt für Autotransfusionsgeräte in Europa?

Derzeit dominiert der Trend zur Automatisierung von Aufbereitungssystemen, wodurch Durchlaufzeiten verkürzt und Fehlerraten gesenkt werden. Weiterhin steigt die Nachfrage nach kompakten, mobil einsetzbaren Geräten für ambulante Operationszentren. Die Verknüpfung von Datenanalyse‑Tools mit Geräten ermöglicht ein „real‑time“ Monitoring des Blutverlusts und unterstützt klinische Entscheidungen. Schließlich gewinnt die Nachhaltigkeit: Wiederverwendung von Eigenblut reduziert den ökologischen Fußabdruck des Gesundheitssystems.

Wie hat die COVID‑19‑Pandemie den Markt für Autotransfusionsgeräte in Europa beeinflusst und welche Erholungstendenz ist erkennbar?

COVID‑19 führte zu einem temporären Rückgang elektiver Eingriffe, was die Nachfrage nach Autotransfusionsgeräten kurzfristig dämpfte. Gleichzeitig betonten Krankenhäuser die Notwendigkeit einer sicheren Blutversorgung, was das Interesse an Eigenblut‑Lösungen stärkte. Seit 2022 steigt das operative Volumen wieder, und die Investitionen in Autotransfusionssysteme haben ein nachhaltiges Erholungstempo angenommen, unterstützt durch gestärkte Hygienestandards und Lieferkettenstabilität.

Wie sieht das Wettbewerbsumfeld im Markt für Autotransfusionsgeräte in Europa aus, insbesondere hinsichtlich der wichtigsten Akteure und Marktkonsolidierung?

Der Wettbewerb ist fragmentiert, aber von einigen globalen Playern dominiert: BD, Haemonetics, Fresenius SE & Co. KGaA, Medtronic, LivaNova, SARSTEDT AG, Teleflex, Zimmer Biomet, Braile Biomedica und Redax S.p.A. Diese Unternehmen investieren in Produktinnovation und strategische Partnerschaften. In den letzten Jahren kam es zu mehreren Akquisitionen und Joint Ventures, die die Konsolidierung fördern und das Angebot an integrierten Blutmanagement‑Lösungen erweitern.

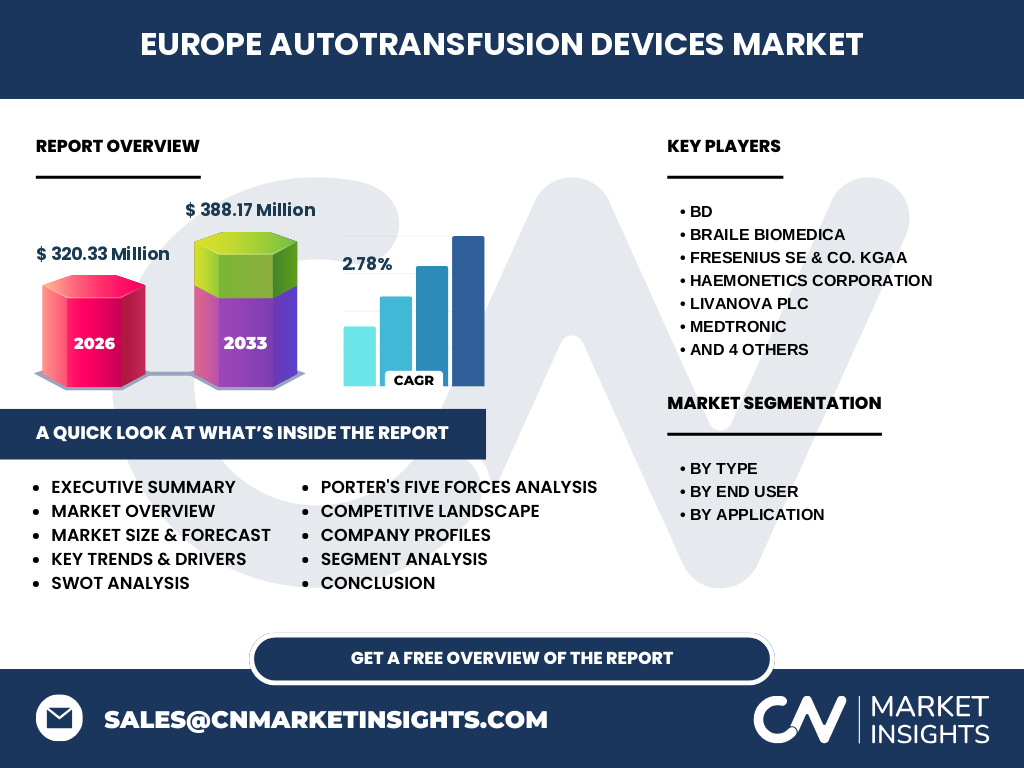

Was fasst das Executive Summary des Berichts über den Markt für Autotransfusionsgeräte in Europa zusammen?

Der europäische Markt für Autotransfusionsgeräte wird 2026 ein Volumen von 320,33 Millionen € erreichen und bis 2033 auf 388,17 Millionen € wachsen, bei einem CAGR von 2,78 %. Wachstum wird durch steigende OP‑Zahlen, regulatorische Förderung und technologische Innovationen getrieben. Hauptsegmente sind Produkte & Zubehör, Endnutzer‑Kategorien (Krankenhäuser, Fachkliniken, ambulante Zentren) und Anwendungen (Herz‑, orthopädische, Transplantations‑ und Traumaverfahren). Wettbewerb und Konsolidierung verstärken die Marktdynamik.

Wie wird die Prognose für den Markt für Autotransfusionsgeräte in Europa für den Zeitraum 2025‑2032 dargestellt?

Ausgehend von einem Marktvolumen von 320,33 Millionen € im Jahr 2026 wird ein stetiges Wachstum erwartet, das 2032 einen Wert von rund 380 Millionen € erreichen dürfte. Das jährliche Wachstum von 2,78 % spiegelt die konsequente Erweiterung von OP‑Kapazitäten, den breiteren Einsatz in spezialisierten Kliniken und die steigende Akzeptanz automatisierter Blutaufbereitungssysteme wider.

Wie verteilt sich die Marktgröße und der Marktanteil nach Segmentierung (Typ, Endnutzer, Anwendung) im Markt für Autotransfusionsgeräte in Europa?

Nach Typ dominiert der Bereich *Produkte und Zubehör*, da Geräte, Filter und Aufbereitungssysteme den Kern bilden. Beim Endnutzer ist *Krankenhäuser* der größte Verbraucher, gefolgt von *Fachkliniken* und *ambulanten Operationszentren*. In der Anwendung liegen die größten Anteile bei *Herzoperationen* und *orthopädischen Operationen*, während *Organtransplantation* und *Traumaverfahren* wachsende Nischen bilden.

Wie ist die globale Marktgröße und der Marktanteil nach Region für den Markt für Autotransfusionsgeräte in Europa verteilt?

Der europäische Markt macht den größten Teil des globalen Autotransfusionsgerätemarktes aus, da die Region über ausgebaute Gesundheitssysteme und strenge Blutmanagement‑Richtlinien verfügt. Die meisten Umsätze entfallen auf westeuropäische Länder, während osteuropäische Märkte ein zunehmendes Wachstumspotenzial aufweisen, unterstützt durch Investitionen in moderne OP‑Infrastruktur.

Welche regionalen Analysen und Leistungskennzahlen zeichnen die einzelnen europäischen Teilmärkte im Markt für Autotransfusionsgeräte aus?

In Westeuropa (Deutschland, Frankreich, UK) ist die Adoption von vollautomatischen Systemen am höchsten, getrieben durch große Krankenhaussysteme und hohe Investitionsbudgets. Nordeuropa (Skandinavien) fokussiert sich stark auf Nachhaltigkeit und reduziert den Einsatz von Fremdblut. Südeuropa (Italien, Spanien, Portugal) verzeichnet ein moderateres Wachstum, jedoch steigende Nachfrage in Fachkliniken. Osteuropa (Polen, Tschechien, Ungarn) zeigt das schnellste Wachstum, da dort neue OP‑Zentren errichtet werden.

Wie werden die führenden Unternehmen im Markt für Autotransfusionsgeräte in Europa profilieren, inklusive ihrer Strategien?

BD fokussiert sich auf integrierte Blutmanagement‑Lösungen und erweitert sein Portfolio durch digitale Plattformen. Haemonetics investiert stark in Forschung zu verbesserten Filtrationstechnologien. Fresenius nutzt seine starke Präsenz im Krankenhaussektor, um Paketlösungen anzubieten. Medtronic kombiniert Autotransfusion mit kardiovaskulären Produkten. LivaNova und Zimmer Biomet setzen auf orthopädische Anwendungen. SARSTEDT und Teleflex stärken ihr Angebot durch gezielte Akquisitionen, während Braile Biomedica und Redax regionale Marktanteile ausbauen.

Wie bewertet die Porter‑Fünf‑Kräfte‑Analyse den Markt für Autotransfusionsgeräte in Europa?

Bedrohung durch neue Anbieter ist moderat, weil hohe Kapitalinvestitionen und regulatorische Hürden bestehen. Verhandlungsmacht der Lieferanten ist gering bis mittel, da Komponenten von wenigen Spezialisten bezogen werden. Verhandlungsmacht der Kunden (Krankenhäuser) ist hoch, da sie Preis‑ und Servicebedingungen stark beeinflussen können. Bedrohung durch Substitute ist niedrig, da Alternativen zu Autotransfusion meist teurer und weniger sicher sind. Rivalität unter bestehenden Unternehmen ist intensiv, getrieben durch Innovation und Preiswettbewerb.

Welche SWOT‑Analyse ergibt sich für den Markt für Autotransfusionsgeräte in Europa?

Stärken: Klinischer Nutzen, Kosteneinsparungen, Umweltvorteile. Schwächen: Hohe Anschaffungskosten, Schulungsbedarf. Chancen: Technologische Fortschritte, Expansion in Osteuropa, steigende Minimal‑Invasiv‑Operationen. Risiken: Wirtschaftliche Unsicherheit, regulatorische Änderungen, mögliche Konkurrenz durch alternative Blutmanagement‑Systeme.

Wie gestaltet sich die Wertschöpfungskette im Markt für Autotransfusionsgeräte in Europa?

Die Kette beginnt bei der Forschung & Entwicklung, gefolgt von Komponentenzulieferern (Filter, Sensoren). Darauf folgt die Produktfertigung durch Hauptakteure, Qualitäts‑ und Zertifizierungsprozesse, Vertrieb (Direktvertrieb, Distributoren) und Implementierung im Krankenhaus. Nach dem Verkauf bieten Hersteller Service, Wartung und Schulungen an, während Entsorgung und Recycling das Ende des Produktlebenszyklus bilden.

Welche wichtigsten Investment‑Insights ergeben sich für Investoren im Markt für Autotransfusionsgeräte in Europa?

Investoren sollten auf Unternehmen setzen, die automatisierte, digitale Plattformen anbieten und gleichzeitig ein starkes Service‑Netzwerk besitzen. Akquisitionen von Nischen‑Anbietern oder Technologie‑Start‑Ups können schnelle Marktanteilsgewinne ermöglichen. Die Ausweitung in Osteuropa bietet ein attraktives Renditepotential, während Partnerschaften mit großen Krankenhausketten die Marktdurchdringung beschleunigen.

Wie lautet die Schlussfolgerung des Berichts zum Markt für Autotransfusionsgeräte in Europa?

Der Markt für Autotransfusionsgeräte in Europa befindet sich in einer stabilen Wachstumsphase, unterstützt durch klinische Vorteile, Kosteneffizienz und Nachhaltigkeit. Die erwartete CAGR von 2,78 % bis 2033 spiegelt ein gesichertes Umfeld wider, das durch technologische Innovation und geografische Expansion weiter gestärkt wird. Unternehmen, die integrierte Lösungen und starke Service‑Modelle bieten, werden die größten Chancen nutzen.

Wie wurde die Marktforschung für den Markt für Autotransfusionsgeräte in Europa durchgeführt?

Die Analyse kombiniert primäre Interviews mit Krankenhausentscheidern, Herstellern und Fachverbänden, sowie sekundäre Auswertungen von Fachpublikationen, Unternehmensberichten und öffentlichen Datenbanken. Trendanalysen wurden mittels Zeitreihen‑Modellierung auf Basis der vorliegenden Finanzzahlen (2026‑2033) durchgeführt, und Wettbewerbsdaten wurden durch Benchmarking der Top‑10‑Unternehmen ermittelt.

Was umfasst der Forschungsumfang und welche Grenzen gelten für den Bericht zum Markt für Autotransfusionsgeräte in Europa?

Der Bericht deckt alle europäischen Länder ab, segmentiert nach Typ, Endnutzer und Anwendung. Er berücksichtigt Marktgrößen, Wachstumsprognosen (2025‑2032) und die wichtigsten Wettbewerber. Einschränkungen ergeben sich aus dem Fehlen detaillierter Marktanteilszahlen pro Land und der Nichtverfügbarkeit von länderspezifischen Preisstudien, wodurch die Analyse auf aggregierten EU‑Daten basiert.

Welche Schlüsselunternehmen und jüngsten Entwicklungen kennzeichnen den Markt für Autotransfusionsgeräte in Europa?

Zu den Schlüsselakteuren zählen BD, Haemonetics, Fresenius SE & Co. KGaA, Medtronic, LivaNova, SARSTEDT AG, Teleflex, Zimmer Biomet, Braile Biomedica und Redax S.p.A.. Aktuelle Entwicklungen umfassen BDs Einführung einer cloud‑basierten Datenplattform, Haemonetics’ Übernahme eines Filtertechnologie‑Start‑Ups, Medtronics’ Integration von Autotransfusionsmodulen in kardiovaskuläre OP‑Kits und LivaNovas Partnerschaft mit mehreren europäischen Fachkliniken zur gemeinsamen Forschung an Blut‑Spar‑Protokollen.