Was versteht man unter IoT im Versorgungsmarkt – Definition, Umfang und Bedeutung?

Das Internet der Dinge (IoT) im Versorgungsmarkt bezeichnet die Vernetzung von physischen Geräten, Sensoren und Systemen in Bereichen wie Energie, Wasser, Abfall und Infrastruktur über digitale Kommunikationsnetze. Der Umfang reicht von intelligenten Zählern und Netzmanagement‑Lösungen bis hin zu kompletten Energiemanagement‑ und Wassermanagementsystemen, die Daten in Echtzeit erfassen, analysieren und automatisierte Steuerungen ermöglichen. Diese Vernetzung steigert die Betriebseffizienz, reduziert Kosten und unterstützt die Nachhaltigkeitsziele von Versorgungsunternehmen, indem sie Ressourcenverbrauch transparent macht und Optimierungspotenziale aufdeckt.

Welche Treiber, Einschränkungen, Herausforderungen und Chancen bestimmen das Wachstum des IoT im Versorgungsmarkt?

Wesentliche Treiber sind die Notwendigkeit zur Digitalisierung von Versorgungsnetzen, regulatorische Vorgaben für Energieeffizienz und die steigende Nachfrage nach zuverlässiger, nachhaltiger Versorgung. Einschränkungen ergeben sich aus hohen Anfangsinvestitionen, Datenschutz‑ und Sicherheitsbedenken sowie fragmentierten Standards. Zu den Herausforderungen zählen die Integration legacy‑Systeme und das Management großer Datenmengen. Chancen liegen in neuen Service‑Modellen, etwa datenbasierte Wartungsangebote, sowie in der Skalierung von Cloud‑basierten Lösungen und der Einführung neuer Konnektivitätstechnologien wie Zigbee oder Z‑Wave.

Wie entwickeln sich die aktuellen und zukünftigen Trends im IoT‑Versorgungsmarkt?

Momentan dominieren trendige Entwicklungen die Einführung intelligenter Zähler sowie die Migration von On‑Premise‑Systemen in Cloud‑Umgebungen. Darüber hinaus steigen Investitionen in KI‑gestützte Analytik für vorausschauende Wartung und Lastmanagement. Zukünftig werden Edge‑Computing, 5G‑Konnektivität und modulare, offene Plattformen an Bedeutung gewinnen, um Flexibilität und Interoperabilität zu erhöhen. Der Trend zu ganzheitlichen Energiemanagement‑ und Wassermanagementsystemen schafft zusätzliche Umsatzpotenziale.

Welchen Einfluss hatte die COVID‑19‑Pandemie auf den IoT‑Versorgungsmarkt und wie gestaltet sich die Erholung?

Die Pandemie beschleunigte die digitale Transformation, weil Versorgungsunternehmen remote‑Monitoring und automatisierte Prozesse benötigen, um Personalengpässe zu kompensieren. Kurzfristig kam es zu Verzögerungen bei Großprojekten, jedoch führten gestiegene Investitionen in Cloud‑Dienste und Fernwartungslösungen zu einer robusten Erholung. Die Nachfrage nach zuverlässiger, kontaktloser Messdatenerfassung blieb stark, was das Fundament für nachhaltiges Wachstum nach der Pandemie stärkte.

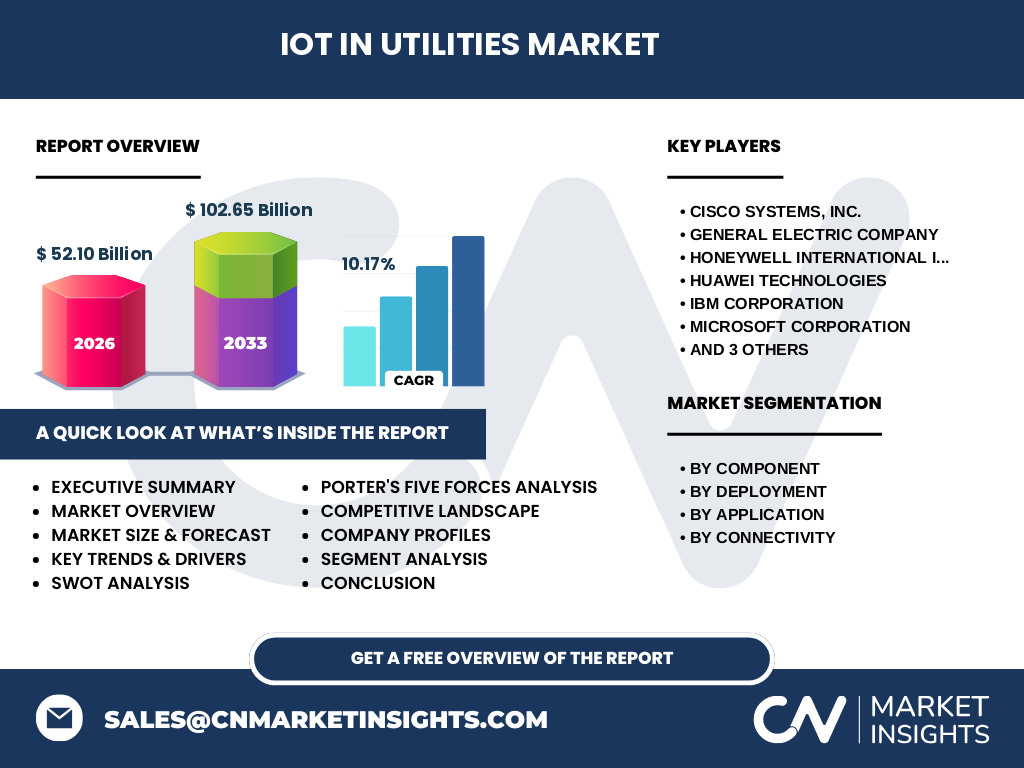

Wie sieht das Wettbewerbsumfeld im IoT‑Versorgungsmarkt aus – wichtige Akteure und Konsolidierung?

Der Markt ist von einer Mischung aus etablierten Technologie‑Giganten und spezialisierten Anbietern geprägt. Zu den wichtigsten Wettbewerbern zählen Cisco Systems, General Electric, Honeywell, Huawei, IBM, Microsoft, SAP, Schneider Electric, ABB und Siemens. Diese Unternehmen bündeln Hardware, Software und Dienstleistungen, um umfassende Plattformen zu bieten. In den letzten Jahren lässt sich eine Konsolidierung beobachten, wobei größere Player durch Übernahmen von Nischen‑Start‑Ups ihre Portfolios erweitern und die Marktfragmentierung verringern.

Was fasst die Executive Summary des IoT‑Versorgungsmarktes zusammen?

Der IoT‑Versorgungsmarkt ist ein schnell wachsender Sektor mit einem geschätzten Wert von 52,10 Mrd. € im Jahr 2026 und einer erwarteten Verdopplung auf 102,65 Mrd. € bis 2033 (CAGR 10,17 %). Haupttreiber sind regulatorische Vorgaben, der Bedarf an Effizienz und die digitale Transformation von Versorgungsnetzen. Trotz hoher Investitionskosten und Sicherheitsfragen eröffnet die Verbreitung von Cloud‑ und Edge‑Lösungen erhebliche Chancen für innovative Service‑Modelle.

Wie sieht die Prognose für den IoT‑Versorgungsmarkt im Zeitraum 2025‑2032 aus?

Basierend auf dem aktuellen CAGR von 10,17 % wird der Markt von 52,10 Mrd. € im Jahr 2026 auf rund 102,65 Mrd. € im Jahr 2033 wachsen. Dieser Trend setzt sich bis 2032 fort und spiegelt die kontinuierliche Einführung neuer IoT‑Komponenten, die Ausweitung von Cloud‑Services und die zunehmende Integration von KI‑basierten Analysen wider. Unternehmen, die frühzeitig auf modulare Plattformen setzen, können von diesem Wachstum maßgeblich profitieren.

Wie verteilt sich die Marktgröße und der Marktanteil nach Segmentierung?

Die Marktsegmentierung erfolgt nach Komponenten, Bereitstellung, Anwendung und Konnektivität. Auf Komponenten‑Ebene teilen sich Hardware, Software und Dienstleistungen den Gesamtwert. Bei der Bereitstellung werden Vor Ort‑Lösungen und Cloud‑Angebote unterschieden. Anwendungsseitig dominieren intelligente Zähler, intelligente Netze, Energiemanagement‑ und Wassermanagementsysteme sowie Abfallmanagement. In Bezug auf Konnektivität setzen Unternehmen zunehmend auf Zigbee, Wi‑Fi, Bluetooth und Z‑Wave, wobei jede Technologie spezifische Vorteile für unterschiedliche Anwendungsfälle bietet.

Wie ist die globale Marktgröße und der Marktanteil nach Region verteilt?

Der globale IoT‑Versorgungsmarkt weist eine gleichmäßige Verteilung über entwickelte und aufstrebende Regionen auf, wobei die Gesamtsumme 52,10 Mrd. € im Jahr 2026 beträgt. Der erwartete Anstieg auf 102,65 Mrd. € bis 2033 spiegelt das weltweite Interesse an digitalen Versorgungsnetzen wider. Regionen mit starkem Fokus auf Smart‑City‑Initiativen und erneuerbare Energien zeigen das größte Wachstumspotenzial, unterstützt durch lokale Förderprogramme und Infrastrukturinvestitionen.

Welche regionalen Analysen zeichnen sich im IoT‑Versorgungsmarkt aus?

Europa und Nordamerika führen die Einführung intelligenter Netze und Messsysteme an, angetrieben durch strenge Emissionsvorschriften. Der asiatisch‑pazifische Raum profitiert von massivem Ausbau der digitalen Infrastruktur und staatlichen Smart‑City‑Programmen, insbesondere in China und Indien. In Lateinamerika und dem Nahen Osten entstehen erste Pilotprojekte für Wassermanagement und Abfallmanagement, die aufgrund wachsender Urbanisierung weitere Marktanteile generieren werden.

Wie werden führende Unternehmen im IoT‑Versorgungsmarkt profiliert?

Cisco Systems fokussiert sich auf Netzwerk‑ und Sicherheitslösungen, während General Electric seine Stärken in industriellen IoT‑Plattformen ausspielt. Honeywell bietet integrierte Sensor‑ und Steuerungssysteme, Huawei und Huawei setzen auf 5G‑Konnektivität. IBM und Microsoft liefern Cloud‑ und KI‑Dienstleistungen, SAP unterstützt mit ERP‑Integration. Schneider Electric und Siemens dominieren das Energiemanagement, während ABB sich auf Automation und digitale Transformationsservices konzentriert. Alle Unternehmen verfolgen kooperative Partnerschaften, um ihre Portfolios zu erweitern.

Wie lässt sich das IoT‑Versorgungsmarkt‑Umfeld nach Porters Five Forces analysieren?

Die Bedrohung durch neue Anbieter ist moderat, weil hohe Anfangsinvestitionen und regulatorische Hürden den Eintritt erschweren. Die Verhandlungsmacht der Kunden steigt, da Versorgungsunternehmen zunehmend nach flexiblen, service‑basierten Modellen verlangen. Lieferanten besitzen Einfluss, vor allem bei spezialisierten Halbleitern und Konnektivitätsmodulen. Die Rivalität unter den bestehenden Akteuren ist intensiv, getrieben durch Innovationsdruck und Preiswettbewerb. Substitutionsgefahr besteht durch alternative digitale Plattformen, die jedoch meist komplementär zum IoT‑Ökosystem agieren.

Welche SWOT‑Analyse lässt sich für den IoT‑Versorgungsmarkt formulieren?

Stärken: Hohe Skalierbarkeit, verbesserte Ressourceneffizienz, starke Unterstützung durch Regulierungsbehörden.

Schwächen: Hohe Investitionskosten, Fragmentierung von Standards, Datenschutz‑ und Sicherheitsrisiken.

Chancen: Wachstum von Cloud‑ und Edge‑Computing, neue Service‑Modelle (z. B. Pay‑per‑Use), Expansion in Schwellenländer.

Bedrohungen: Schnelllebige Technologiezyklen, mögliche regulatorische Änderungen und zunehmende Konkurrenz aus dem IT‑Segment.

Wie gestaltet sich die Wertschöpfungskette im IoT‑Versorgungsmarkt?

Die Wertschöpfungskette beginnt bei der Entwicklung von Hardware‑Komponenten (Sensoren, Aktoren), gefolgt von Firmware‑ und Software‑Entwicklung. Darauf folgt die Integration von Konnektivitätslösungen (Zigbee, Wi‑Fi, Bluetooth, Z‑Wave) und die Bereitstellung von Cloud‑ oder Vor Ort‑Plattformen. Daten werden gesammelt, zentralisiert und mittels KI‑Algorithmen analysiert, bevor sie in Service‑ und Wartungsentscheidungen umgesetzt werden. Service‑Provider und Systemintegratoren schließen die Kette ab, indem sie End‑to‑End‑Lösungen anbieten.

Welche wichtigsten Investitionsempfehlungen lassen sich für den IoT‑Versorgungsmarkt ableiten?

Investoren sollten auf Unternehmen setzen, die modulare, skalierbare Plattformen und starke Cloud‑Partnerschaften besitzen. Schlüsselbereiche für Kapitalzufluss sind Edge‑Computing, KI‑Analytik und sichere Konnektivitätsprotokolle. Darüber hinaus bieten strategische Beteiligungen an spezialisierten Dienstleistern für Wartung und Datenmanagement langfristige Erträge. Eine Diversifizierung über Hardware, Software und Service‑Segmente mindert das Risiko von Technologiewechseln.

Wie lautet das Fazit zum IoT‑Versorgungsmarkt?

Der IoT‑Versorgungsmarkt befindet sich in einer Wachstumsphase, unterstützt durch regulatorischen Druck, den Bedarf an Ressourceneffizienz und die fortschreitende Digitalisierung von Versorgungsnetzen. Trotz bestehender Hürden bei Kosten und Sicherheit bieten Cloud‑ und Edge‑Lösungen erhebliche Chancen. Unternehmen, die ein integriertes Ökosystem aus Hardware, Software und Dienstleistungen bereitstellen, werden voraussichtlich die größten Marktanteile sichern.

Welche Methodik wurde bei der Erstellung dieser Marktforschung angewendet?

Die Studie kombiniert primäre Befragungen von Branchenexperten, sekundäre Analysen von Fachberichten, Unternehmensveröffentlichungen und regulatorischen Dokumenten. Quantitative Daten wurden mittels Trendextrapolation und CAGR‑Berechnung auf Basis des bekannten Marktwertes (52,10 Mrd. € 2026) und der Prognose (102,65 Mrd. € 2033) gewonnen. Qualitative Einschätzungen fließen aus Experteninterviews und Wettbewerbsanalysen ein.

Welcher Umfang und welche Grenzen hat die Forschung zum IoT‑Versorgungsmarkt?

Die Forschung deckt den globalen Markt ab, segmentiert nach Komponenten, Bereitstellung, Anwendung und Konnektivität. Sie berücksichtigt Daten bis 2026 und Prognosen bis 2033. Einschränkungen ergeben sich aus dem Fehlen detaillierter regionaler Umsatzzahlen und Marktanteile, da nur aggregierte Werte bereitgestellt wurden. Trotzdem liefert die Analyse fundierte Einblicke für strategische Entscheidungen.

Welche Schlüsselunternehmen und jüngsten Entwicklungen prägen den IoT‑Versorgungsmarkt?

Zu den Schlüsselakteuren gehören Cisco Systems, General Electric, Honeywell, Huawei, IBM, Microsoft, SAP, Schneider Electric, ABB und Siemens. Aktuelle Entwicklungen umfassen Cisco's Ausbau von Sicherheitslösungen für industrielle IoT‑Netzwerke, General Electrics Einführung einer cloud‑basierten Plattform für Asset‑Management, Honeywells neue Sensor‑Reihe für Wasserqualität, Huawei's 5G‑Konnektivitätsangebote für Smart‑Cities, IBM's Partnerschaft für KI‑gestützte Energiedatenanalyse, Microsofts Integration von Azure IoT in Versorgungsservices und SAPs Erweiterung der ERP‑Integration für Energiemanagement. Schneider Electric und Siemens fokussieren sich auf digitale Zwillinge für Stromnetze, während ABB neue Automatisierungslösungen für Abfallmanagementsysteme präsentiert.