¿Qué es el IoT en el mercado de servicios públicos y cuál es su alcance e importancia?

El Internet de las Cosas (IoT) en el mercado de servicios públicos se refiere a la integración de sensores, dispositivos y plataformas de comunicación que permiten la monitorización y gestión en tiempo real de infraestructuras como energía eléctrica, agua y residuos. Su alcance incluye componentes de hardware, software y servicios, despliegues en instalaciones y en la nube, y aplicaciones como medidores inteligentes, redes inteligentes y sistemas de gestión de energía. La importancia radica en la capacidad de optimizar el consumo, reducir pérdidas, mejorar la resiliencia de la red y ofrecer experiencias personalizadas a los usuarios finales.

¿Cuáles son los impulsores, restricciones, desafíos y oportunidades del IoT en el mercado de servicios públicos?

Los principales impulsores son la necesidad de eficiencia energética, la presión regulatoria para reducir emisiones y la demanda de mayor confiabilidad del servicio. Entre las restricciones destacan las altas inversiones iniciales y la complejidad de integrar sistemas legados. Los desafíos incluyen la ciberseguridad, la interoperabilidad entre diferentes protocolos (Zigbee, Wi‑Fi, Bluetooth, Z‑Wave) y la gestión de grandes volúmenes de datos. Las oportunidades se centran en modelos de negocio basados en servicios, la expansión de soluciones en la nube y el desarrollo de plataformas de análisis predictivo que permitan una gestión proactiva de la infraestructura.

¿Qué tendencias de crecimiento están modelando actualmente el mercado de IoT en servicios públicos?

Se observa una tendencia hacia la digitalización total de la cadena de suministro de energía y agua, con la adopción masiva de medidores inteligentes que comunican datos en tiempo real. Asimismo, la convergencia de IoT con inteligencia artificial está impulsando la creación de redes inteligentes que pueden auto‑optimizarse. La migración de despliegues locales a la nube permite escalabilidad y actualizaciones continuas. Finalmente, la creciente preferencia por soluciones habilitadas por conectividad de baja energía, como Zigbee y Z‑Wave, facilita la expansión en áreas rurales.

¿Cómo ha impactado la COVID‑19 al mercado de IoT en los servicios públicos y cuál es la trayectoria de recuperación?

La pandemia aceleró la digitalización al evidenciar la necesidad de monitorear remotamente los consumos y detectar anomalías sin presencia física. Se incrementó la demanda de plataformas de gestión basadas en la nube, lo que favoreció la adopción de servicios IoT. La recuperación ha sido rápida, con inversiones que volvieron a crecer al ritmo previo y una mayor confianza de los reguladores en proyectos de infraestructura resiliente, lo que sostiene un panorama de crecimiento sostenido.

¿Cómo se perfila el panorama competitivo del IoT en el mercado de servicios públicos?

El sector está dominado por grandes conglomerados tecnológicos y de ingeniería que ofrecen soluciones integrales, como Cisco, General Electric, Honeywell, Huawei, IBM, Microsoft, SAP, Schneider Electric, ABB y Siemens. Estas empresas compiten en innovación de hardware, desarrollo de software de gestión y prestación de servicios de integración. La consolidación se manifiesta en alianzas estratégicas y adquisiciones que buscan combinar capacidades de conectividad, análisis de datos y experiencia operativa.

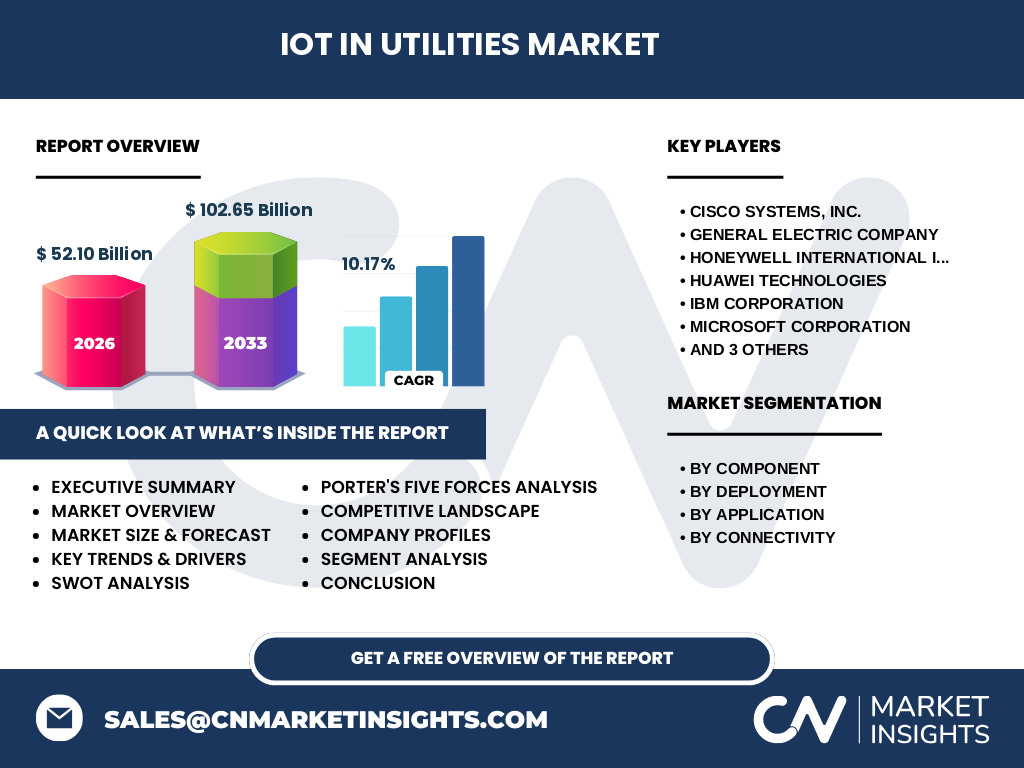

Resumen ejecutivo: ¿Cuáles son los hallazgos clave del mercado de IoT en servicios públicos?

El mercado alcanzó un tamaño de 52,10 mil millones de dólares en 2026 y se proyecta que llegue a 102,65 mil millones en 2033, con un CAGR del 10,17 %. Los impulsores principales son la eficiencia operativa y la normativa ambiental. Las oportunidades están en la expansión de la nube y la analítica avanzada, mientras que los retos giran en torno a la seguridad y la interoperabilidad. La competitividad se concentra en unos pocos actores globales que lideran la innovación.

Pronóstico: ¿Qué se espera para el mercado de IoT en servicios públicos entre 2025 y 2032?

El pronóstico indica una continuación del crecimiento sostenido, manteniendo un ritmo cercano al 10 % anual. Se anticipa que la demanda de hardware y servicios asociados aumente a medida que más ciudades adoptan redes inteligentes. El segmento de software también mostrará expansión gracias a la necesidad de plataformas de gestión y análisis de datos. La diversificación de aplicaciones – desde gestión de energía hasta control de residuos – impulsará la ampliación del mercado global.

¿Cómo se divide el tamaño y la participación del mercado por segmentación?

El mercado se segmenta por componente (hardware, software y servicios), por despliegue (en las instalaciones y en la nube), por aplicación (medidores inteligentes, red inteligente, sistemas de gestión de energía, gestión del agua y gestión de residuos) y por conectividad (Zigbee, Wi‑Fi, Bluetooth, Z‑Wave). Cada segmento contribuye de manera significativa al total, reflejando la amplia gama de soluciones requeridas por los operadores de servicios públicos.

¿Cuál es la distribución geográfica del mercado global de IoT en servicios públicos?

El mercado muestra una presencia global equilibrada, con una fuerte adopción en regiones donde la infraestructura de servicios públicos está en proceso de modernización. Las soluciones basadas en la nube y los protocolos de conectividad de bajo consumo están siendo implementados en múltiples continentes, impulsando una cobertura geográfica amplia.

Análisis regional: ¿Cómo se desempeña el mercado de IoT en servicios públicos en distintas regiones?

En América del Norte, la infraestructura avanzada y la inversión en redes inteligentes lideran la adopción. Europa destaca por su marco regulatorio que fomenta la eficiencia y la sostenibilidad, favoreciendo la implantación de medidores inteligentes. Asia‑Pacífico muestra un rápido crecimiento debido a la urbanización acelerada y la necesidad de gestionar recursos hídricos y energéticos de forma más eficaz. Cada región adapta sus estrategias a los retos locales, pero todas comparten la tendencia hacia la digitalización.

Perfiles de las principales compañías en el mercado de IoT en servicios públicos

Empresas como Cisco y Huawei lideran en conectividad y hardware, mientras que General Electric, Siemens y ABB se enfocan en soluciones industriales y de gestión de energía. Honeywell y Schneider Electric ofrecen plataformas integradas de software y servicios. IBM y Microsoft aportan capacidades de análisis de datos y computación en la nube, y SAP se especializa en gestión empresarial para operadores de servicios. Cada una combina innovación tecnológica con alianzas estratégicas para ampliar su cuota de mercado.

Análisis de las Cinco Fuerzas de Porter para el mercado de IoT en servicios públicos

• Poder de negociación de los compradores: alto, pues los operadores buscan soluciones rentables y confiables.

• Poder de negociación de los proveedores: moderado, dado que existen varios fabricantes de sensores y módulos de conectividad.

• Amenaza de nuevos entrantes: limitada, por la alta barrera de inversión y la necesidad de certificaciones.

• Amenaza de productos sustitutos: baja, ya que la sustitución de infraestructura física es costosa.

• Rivalidad entre competidores existentes: intensa, impulsada por la innovación constante y la búsqueda de integración completa.

¿Cuál es el análisis FODA del IoT en el mercado de servicios públicos?

Fortalezas: capacidad de reducir pérdidas, mejora de la resiliencia y cumplimiento regulatorio.

Debilidades: costos iniciales elevados y retos de interoperabilidad.

Oportunidades: expansión de la nube, análisis predictivo y nuevos modelos de negocio basados en servicios.

Amenazas: ciberataques, cambios regulatorios inesperados y saturación de estándares de conectividad.

Análisis de la cadena de valor del IoT en servicios públicos

La cadena comienza con la investigación y desarrollo de sensores y protocolos de conectividad, sigue con la fabricación de hardware y la creación de plataformas de software, continúa con la integración de sistemas en instalaciones o en la nube, y culmina con la prestación de servicios de monitoreo, análisis y mantenimiento. Cada eslabón agrega valor al habilitar una gestión más eficiente y datos accionables para los operadores.

¿Qué recomendaciones de inversión se derivan del mercado de IoT en servicios públicos?

Se sugiere invertir en empresas con capacidad de ofrecer soluciones completas (hardware + software + servicios) y en aquellas que lideren la transición a la nube. Los proyectos que incorporen análisis de datos avanzados y ciberseguridad robusta presentan mayor potencial de retorno. Además, considerar alianzas con proveedores de conectividad de bajo consumo (Zigbee, Z‑Wave) puede fortalecer la posición competitiva.

Conclusión: ¿Cuáles son los puntos clave del mercado de IoT en servicios públicos?

El mercado muestra un crecimiento sólido, impulsado por la necesidad de eficiencia y regulación ambiental. Las oportunidades se centran en la nube, analítica y modelos de negocio orientados al servicio. Los principales retos son la seguridad y la integración de sistemas. La competencia está dominada por grandes actores que continúan consolidándose mediante alianzas y adquisiciones estratégicas.

Metodología de investigación: ¿Cómo se llevó a cabo este estudio?

El análisis se basó en la recopilación de datos de fuentes primarias (entrevistas con expertos del sector, encuestas a operadores de servicios públicos) y secundarias (informes de la industria, publicaciones académicas y bases de datos financieras). Se aplicaron técnicas de modelado estadístico para estimar el CAGR y se realizó un benchmarking de las principales compañías para elaborar los perfiles y el análisis competitivo.

Alcance de la investigación: ¿Qué cubre y cuáles son sus limitaciones?

El estudio cubre el mercado global de IoT en servicios públicos, abarcando componentes, despliegues, aplicaciones y tecnologías de conectividad. Se incluyen estimaciones de tamaño y crecimiento, análisis competitivo y regional, así como perfiles de compañías clave. Las limitaciones se centran en la disponibilidad de datos específicos por región y en la ausencia de cifras de participación de mercado precisas para cada segmento.

Empresas clave y desarrollos recientes en el mercado de IoT en servicios públicos

Entre las compañías líderes, Cisco lanzó una nueva plataforma de gestión de red inteligente basada en IA; General Electric presentó medidores inteligentes de alta precisión para el sector eléctrico; Honeywell anunció una alianza con proveedores de servicios de agua para integrar sensores de consumo; Huawei expandió su portfolio de dispositivos Zigbee para ciudades inteligentes; IBM y Microsoft reforzaron sus ofertas en la nube con soluciones de análisis de datos en tiempo real; Schneider Electric presentó un sistema integrado de gestión de energía para edificios; ABB y Siemens anunciaron colaboraciones en proyectos de redes de energía renovable con capacidad IoT.