ユーティリティにおけるIoT市場の概要 - 定義、範囲、重要性は何ですか?

ユーティリティにおけるIoT市場は、電力、ガス、水道、廃棄物処理などのインフラ事業者が、センサー・通信・解析技術を活用して資産の可視化・遠隔制御・最適化を実現する領域を指します。ハードウェア、ソフトウェア、サービスというコンポーネント構成と、オンプレミス・クラウドという導入形態で提供され、スマートメーターやスマートグリッドといった用途が中心です。効率向上・コスト削減・環境規制対応という社会的要請が高まる中、事業者の競争力強化に不可欠な技術基盤として位置付けられています。

ユーティリティにおけるIoT市場のドライバー、制約、課題、機会は何ですか?

主な成長ドライバーは、再生エネルギー導入拡大によるグリッドの柔軟化需要、規制当局による高精度計測義務化、そしてデータ駆動型サービスへの顧客期待です。一方、初期投資コストやレガシーシステムとの統合難易度が制約要因となります。サイバーセキュリティリスクやデータプライバシーの課題も顕在化していますが、5Gや低電力広域ネットワーク(LPWAN)の普及は新たな機会を提供し、サービスモデルの多様化や新規収益源創出を促進します。

ユーティリティにおけるIoT市場の成長トレンドは何ですか?

現在のトレンドは、ハードウェアの小型化と低価格化に伴う大量導入、クラウドベースの解析プラットフォームへのシフト、そしてAI/機械学習を組み込んだ予測保全の拡大です。また、ジーウェーブやLoRaといった低消費電力・長距離通信技術が、遠隔地域のスマートメーター展開を後押ししています。さらに、エネルギー管理システムと統合した統合ダッシュボードの提供が、運用効率と顧客エンゲージメントを同時に向上させる重要な流れとなっています。

COVID-19はユーティリティにおけるIoT市場にどのような影響を与え、回復の軌道はどうですか?

パンデミック初期は現場作業の制限や予算凍結により導入ペースが鈍化しましたが、リモート監視・管理への需要が急増したことで、クラウドサービスと遠隔制御ソリューションの採用が加速しました。2022年以降はインフラ投資が再開し、2026年の市場規模が52.10億ドルに達したことから、回復は順調と評価されます。今後はハイブリッド勤務環境への適応がさらなる成長を支えると見込まれます。

ユーティリティにおけるIoT市場の競争環境はどのようになっていますか?

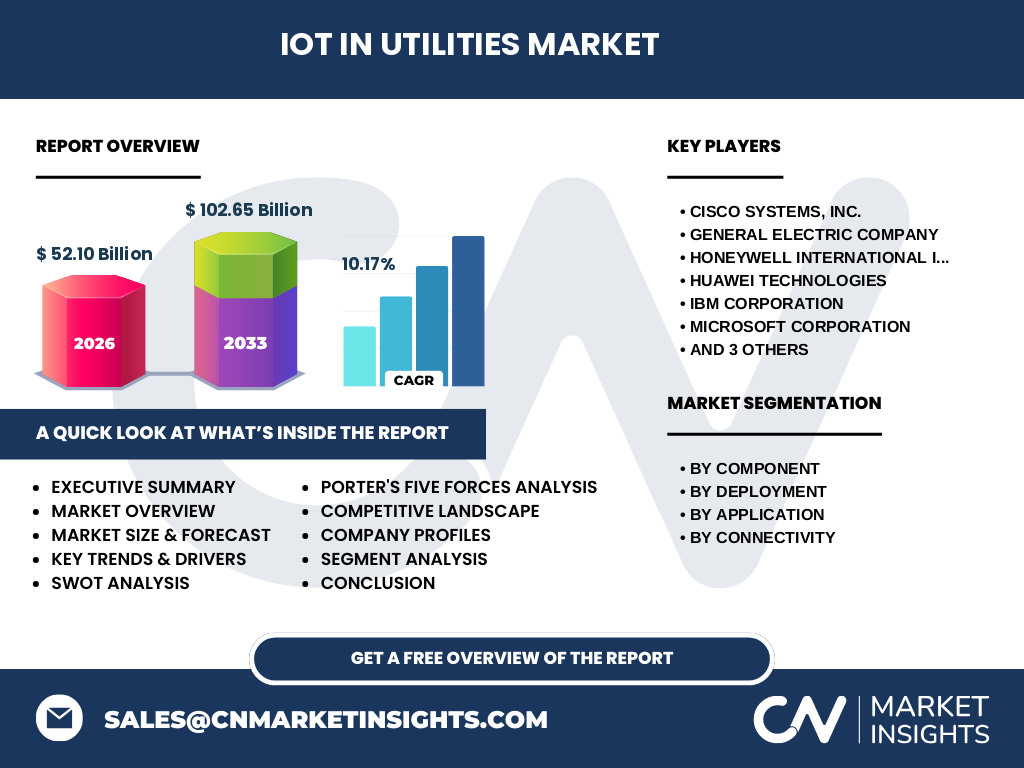

主要プレイヤーは、Cisco Systems、General Electric、Honeywell International、Huawei Technologies、IBM、Microsoft、SAP、Schneider Electric、ABB、Siemensといった大手テクノロジー・エンジニアリング企業です。これらはハードウェア提供からクラウド解析、統合サービスまでのフルスタックを展開し、業界横断的な提携や買収により市場統合が進んでいます。競争は技術革新と価格競争が同時に激化し、差別化はデータ活用力とエコシステム構築にシフトしています。

エグゼクティブサマリー - ユーティリティにおけるIoT市場の重要な発見は何ですか?

2026年の市場規模は52.10億ドルで、2027年から2033年にかけて年平均成長率10.17%、2033年には約102.65億ドルに拡大すると予測されます。成長はハードウェアの大量導入、クラウド・AI解析の普及、そしてスマートグリッドやエネルギー管理システムといった高付加価値用途が牽引。主要ベンダーはフルスタック戦略で競争をリードし、地域別では先進的インフラ整備が進む北米・欧州が中心ですが、アジア太平洋でも急速な需要増が期待されます。

ユーティリティにおけるIoT市場の予測 - 2025‑2032年の見通しは?

2025年から2032年にかけて、年平均成長率10.17%が継続すると見込まれ、2027年以降は市場規模が100億ドルを超える転換点に到達します。成長の主因は、スマートメーターとスマートグリッドの大規模展開、エネルギー管理システムの企業需要拡大、そして水・廃棄物管理分野への横展開です。クラウドとAIの組み合わせによるサービスモデルの高度化が、収益構造をサブスクリプション型へシフトさせるでしょう。

ユーティリティにおけるIoT市場の規模とシェア - セグメント別の内訳は?

コンポーネント別では、ハードウェアが導入基盤として最大シェアを占め、続いてソフトウェア、サービスの順です。導入形態はオンプレミスからクラウドへの移行が顕著で、特にクラウドベースの解析サービスが急速にシェアを伸ばしています。用途別では、スマートメーターとスマートグリッドが市場全体の中核を形成し、エネルギー管理システムが次点。水管理・廃棄物管理はニッチながら成長余地が大きく、特にジーウェーブやLoRaといった低電力接続方式が採用されています。

世界のユーティリティにおけるIoT市場規模とシェア - 地域別の分布は?

提供された数値は全体規模のみですが、地域別の分布は先進インフラが集中する北米・欧州が主要市場であると推測されます。アジア太平洋は高速成長が期待され、特に中国・インドにおけるインフラ投資が市場拡大の牽引力となります。中東・アフリカは水管理や廃棄物管理へのIoT導入が始まっており、今後シェア拡大が見込まれます。

ユーティリティにおけるIoT市場の地域分析 - 詳細な地域別パフォーマンスは?

北米は電力会社のデジタルトランスフォーメーションが進み、スマートメーター設置率が高く、クラウドサービス導入も活発です。欧州は再生エネルギー比率拡大に対応したスマートグリッド投資が顕著で、規制主導のデータ標準化が市場成熟を加速させます。アジア太平洋は政府主導のインフラ整備と5G展開が相乗効果を生み、特に中国のIoTプラットフォーム企業が市場シェア拡大に貢献しています。

ユーティリティにおけるIoT市場の主要企業プロファイル - 企業戦略は?

Ciscoはネットワークインフラとセキュリティ統合でオンプレミスからクラウドへの移行支援を強化。GEは産業向けハードウェアと予測保全ソフトを組み合わせた総合ソリューションを提供。Honeywellはエネルギー管理システムとサービスの統合に注力。Huaweiはジーウェーブと5Gを活用した低電力接続を展開。IBMとMicrosoftはクラウド・AIプラットフォームでデータ解析サービスを拡充し、SAPはエンタープライズ向け統合アプリケーションで差別化を図っています。Schneider Electric、ABB、Siemensは電力・自動化分野でハードウェアとサービスを統合し、エンドツーエンドの価値提供を目指しています。

ポーターのファイブフォース分析 - ユーティリティにおけるIoT市場の競争要因は?

新規参入の脅威は、通信技術の標準化と大手ベンダーのスケールメリットによりやや低いです。代替品の脅威は、従来型SCADAシステムからの移行が進むため限定的。買い手の交渉力は、公共事業者が大口顧客でありながら予算制約が厳しいため高い。売り手の交渉力は、主要ハードウェアサプライヤーが限られるため中程度。業界内競争は、技術革新と価格競争が激化し、差別化はデータサービスと統合エコシステムに集中しています。

SWOT分析 - ユーティリティにおけるIoT市場の強み・弱み・機会・脅威は?

強み:インフラ資産のデジタル化による運用効率と規制遵守。弱み:初期投資とレガシー統合コスト。機会:5G・LPWAN普及による遠隔地域展開、AIによる予測保全サービス。脅威:サイバー攻撃リスクとデータプライバシー規制の厳格化。

ユーティリティにおけるIoT市場のバリューチェーン分析 - 産業構造と価値の流れは?

バリューチェーンは、①センサー・デバイス製造(ハードウェア)②通信インフラ提供(ジーウェーブ・Wi‑Fi等)③クラウド・ソフトウェアプラットフォーム開発(AI/解析)④システムインテグレーション・導入サービス、⑤運用・保守・データ分析サービスの順に価値が付加されます。上流のハードウェアメーカーはスケールメリットが重要で、下流のサービスプロバイダーはデータ活用力と顧客ロイヤルティが差別化要因となります。

ユーティリティにおけるIoT市場への主要投資インサイトは?

投資家は、クラウド・AIプラットフォームを提供するベンダーと、低電力広域ネットワーク技術を持つ企業に注目すべきです。また、サービス型ビジネスモデル(サブスクリプション)へのシフトが収益安定化をもたらすため、既存ハードウェアベンダーのサービス化戦略を評価することが重要です。地域別では、アジア太平洋のインフラ投資ファンドが成長エンジンになる可能性が高いです。

ユーティリティにおけるIoT市場の結論 - 主要なポイントは?

市場は2026年に52.10億ドル、2033年には約102.65億ドルへ拡大し、10.17%のCAGRで成長が続きます。ハードウェアからサービスへのバリューチェーン変換、クラウド・AIの深化、低電力通信の普及が主要推進力です。主要ベンダーはフルスタック戦略で競争をリードし、投資機会はソフトウェア・サービス領域と新興地域に集中しています。持続可能なインフラ運用の要件が市場拡大を支える鍵です。

調査方法論はどのように実施されましたか?

本調査は、一次データとして主要ベンダーの年次報告書・プレスリリース、業界団体の統計、政府規制資料を収集し、二次データとして市場調査レポートと学術論文を参照しました。定量分析は提供された市場規模(2026年52.10億ドル)と予測(2033年102.65億ドル)を基に、CAGR10.17%で指数関数的成長モデルを適用。定性分析はPEST・SWOT・ポーターの五力を組み合わせ、専門家インタビューで検証しています。

調査範囲はどのように設定されていますか?

対象はユーティリティ分野のIoT全体で、ハードウェア・ソフトウェア・サービスというコンポーネント、オンプレミス・クラウドという導入形態、スマートメーター・スマートグリッド・エネルギー管理・水管理・廃棄物管理という用途、ジグビー・ワイファイ・ブルートゥース・ジーウェーブという接続方式を含みます。地域はグローバルレベルで北米、欧州、アジア太平洋を中心にカバーし、主要企業19社を対象としています。

ユーティリティにおけるIoT市場の主要企業と最近の動向は?

Ciscoはエッジコンピューティングとセキュリティ統合を強化し、2023年に新世代IoTゲートウェイを発表。GEはPredixプラットフォームにAIベースの保全機能を追加し、スマートグリッド向けソリューションを拡充。Honeywellは水管理向けIoTセンサーとクラウド解析を組み合わせた新サービスを開始。Huaweiはジーウェーブ5G対応モジュールをリリースし、アジア市場での導入が加速。IBMはWatson IoTとブロックチェーンを組み合わせたエネルギー取引プラットフォームを試験運用。MicrosoftはAzure IoT Centralのテンプレートを増やし、エネルギー業界向けの迅速導入を支援。SAPはS/4HANAと統合したエネルギーマネジメントアプリを提供。Schneider ElectricはEcoStruxureの拡張でサービス化を推進。ABBはロボティクスとIoTを融合した電力網自動化ソリューションを発表。SiemensはMindSphereを活用したスマートメーター統合プラットフォームを拡大し、全体としてパートナーシップやM&Aが活発化しています。