¿Cuál es la visión general del Mercado de PACS y RIS en Europa – definición, alcance y relevancia?

El mercado de Sistemas de Archivo y Comunicación de Imágenes (PACS) y Sistemas de Información Radiológica (RIS) en Europa comprende soluciones tecnológicas que permiten la captura, almacenamiento, distribución y gestión de imágenes médicas y datos asociados. Su alcance incluye hospitales, centros de diagnóstico y entidades de investigación académica, abarcando tanto componentes de hardware como de software y servicios complementarios. La relevancia radica en la transformación digital de la atención sanitaria, facilitando diagnósticos más rápidos, mejora de la eficiencia operativa y soporte a la telemedicina, factores críticos para la competitividad de los sistemas de salud europeos.

¿Cuáles son los impulsores, restricciones, desafíos y oportunidades del Mercado de PACS y RIS en Europa?

Los principales impulsores son la creciente demanda de imágenes médicas de alta resolución, la expansión de redes hospitalarias y la presión por reducir costos mediante la digitalización. Entre las restricciones destacan la inversión inicial elevada y la complejidad de integración con sistemas legados. Los desafíos incluyen la seguridad de los datos, la interoperabilidad entre plataformas y la escasez de personal especializado en TI sanitaria. Como oportunidades emergentes se identifican la adopción de soluciones basadas en la nube, la integración con inteligencia artificial para análisis de imágenes y la expansión de servicios gestionados que reducen la carga operativa de los hospitales.

¿Qué tendencias de crecimiento están dando forma al Mercado de PACS y RIS en Europa?

Se observan varias tendencias clave: (i) migración a arquitecturas basadas en la web y la nube, que ofrecen escalabilidad y acceso remoto; (ii) convergencia de PACS y RIS en plataformas unificadas que simplifican flujos de trabajo; (iii) incorporación de algoritmos de IA para detección precoz de patologías; (iv) aumento de la demanda de soluciones móviles que permiten a los radiólogos revisar estudios desde cualquier dispositivo; y (v) mayor foco en cumplimiento normativo, impulsado por reglamentos como GDPR que refuerzan la protección de datos de pacientes.

¿Cómo ha impactado la COVID-19 al Mercado de PACS y RIS en Europa y cuál es la trayectoria de recuperación?

La pandemia aceleró la digitalización porque los hospitales necesitaban minimizar el contacto físico y habilitar el trabajo remoto de radiólogos. Hubo un incremento significativo en la adopción de soluciones basadas en la nube y en la demanda de plataformas que soportaran tele-radiología. La recuperación ha sido positiva, con un retorno gradual a la inversión en infraestructura de TI sanitaria, manteniendo el ritmo de crecimiento impulsado por la necesidad de resiliencia frente a futuras crisis sanitarias.

¿Cuál es el panorama competitivo del Mercado de PACS y RIS en Europa?

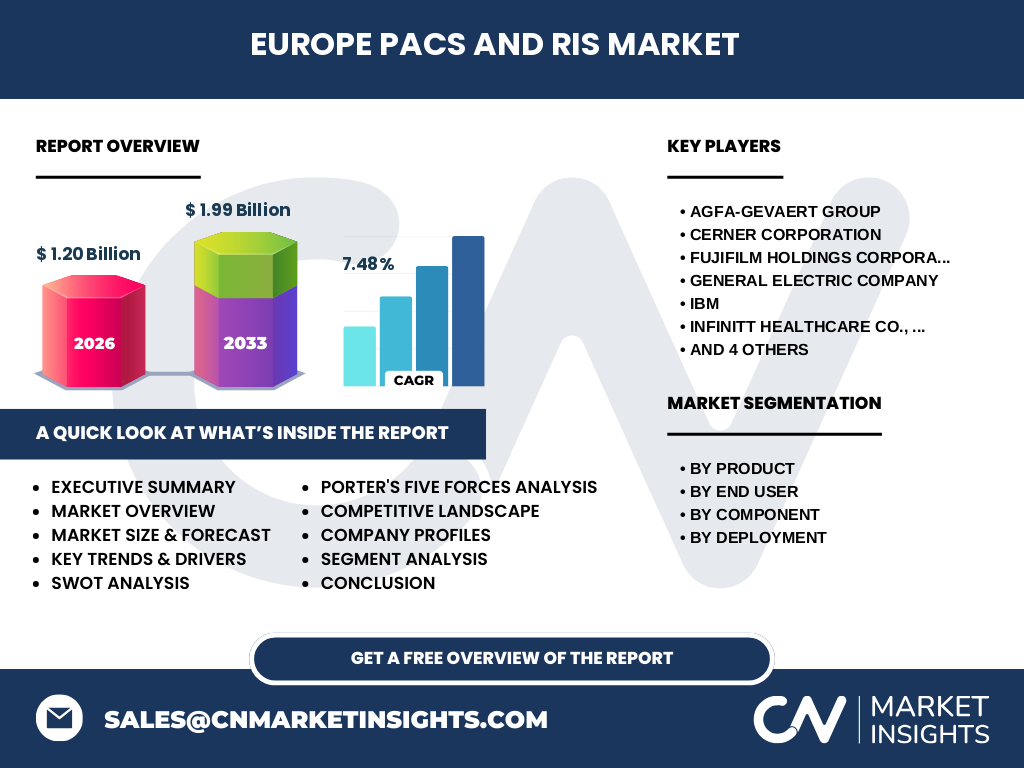

El sector está liderado por un conjunto de proveedores globales que compiten en innovación, cobertura de servicio y alianzas estratégicas. Entre los principales actores se encuentran Agfa‑Gevaert Group, Cerner Corporation, FUJIFILM Holdings Corporation, General Electric Company, IBM, INFINITT Healthcare Co., Ltd., Koninklijke Philips N.V., McKesson Corporation, Novarad y Siemens AG. La consolidación se ha manifestado a través de fusiones y adquisiciones orientadas a ampliar carteras de productos y reforzar la presencia en mercados locales.

Resumen ejecutivo – visión de alto nivel y hallazgos clave del Mercado de PACS y RIS en Europa

El mercado europeo de PACS y RIS está valorado en 1,20 mil millones de euros en 2026 y se proyecta que alcance 1,99 mil millones en 2033, con una CAGR del 7,48 %. Los factores clave de crecimiento incluyen la digitalización de procesos clínicos, la expansión de la telemedicina y la integración de IA. Las limitaciones de inversión inicial y la complejidad de integración siguen siendo retos, mientras que la migración a la nube y los servicios gestionados representan oportunidades de alto valor. La competencia se concentra en unos pocos líderes que buscan diferenciarse mediante soluciones integradas y alianzas estratégicas.

¿Cuál es la proyección del Mercado de PACS y RIS en Europa para el periodo 2025‑2032?

Según los datos disponibles, el mercado crecerá de 1,20 mil millones en 2026 a 1,99 mil millones en 2033, lo que indica una trayectoria ascendente sostenida. La tasa compuesta anual del 7,48 % sugiere que el mercado continuará expandiéndose a un ritmo sólido, impulsado por la adopción de tecnologías basadas en la nube y la creciente necesidad de interoperabilidad entre sistemas de salud.

¿Cómo se distribuye el tamaño y la participación del Mercado de PACS y RIS en Europa por segmentación?

Por producto, el mercado se divide en dos categorías principales: PACS y RIS. En cuanto al usuario final, los hospitales representan el segmento más grande, seguidos por los centros de diagnóstico y, en menor medida, los institutos de investigación y académicos. La segmentación por componentes muestra una demanda equilibrada entre hardware, software y servicios, con una tendencia creciente hacia los servicios gestionados. Finalmente, la implementación se reparte entre soluciones basadas en web, instaladas en las instalaciones y basadas en la nube, siendo la última la de mayor crecimiento.

¿Cuál es la distribución geográfica del Mercado de PACS y RIS en Europa?

El mercado está distribuido entre las principales regiones de Europa, con una presencia destacada en los mercados de Alemania, Reino Unido, Francia, Italia y España. Estas regiones concentran la mayor parte de la inversión en infraestructura de TI sanitaria y la adopción de soluciones avanzadas de imagenología, lo que las posiciona como líderes en participación de mercado.

Análisis regional del Mercado de PACS y RIS en Europa – desempeño detallado por zona

En Alemania, la alta densidad de hospitales universitarios y la inversión pública en digitalización impulsan la adopción de PACS y RIS. El Reino Unido muestra un fuerte enfoque en la telemedicina y proyectos de interoperabilidad NHS. Francia destaca por la consolidación de proveedores locales y la integración de soluciones de IA. Italia y España presentan un crecimiento acelerado gracias a programas de modernización de sistemas de salud y al apoyo de fondos europeos para la transformación digital.

Perfiles de las compañías líderes en el Mercado de PACS y RIS en Europa

Agfa‑Gevaert Group ofrece una cartera completa de software y hardware con fuerte presencia en hospitales públicos. Cerner Corporation se destaca por sus soluciones integradas de historia clínica electrónica que incluyen módulos RIS. FUJIFILM Holdings combina innovación en imagenología con servicios en la nube. General Electric Company aporta su experiencia en equipos de diagnóstico y plataformas de gestión de datos. IBM se enfoca en IA y análisis de grandes volúmenes de imágenes. INFINITT Healthcare y Philips aportan soluciones especializadas en radiología y diagnóstico avanzado. McKesson, Novarad y Siemens AG completan el listado con ofertas orientadas a la interoperabilidad y servicios gestionados.

Análisis de las Cinco Fuerzas de Porter para el Mercado de PACS y RIS en Europa

1) Rivalidad entre competidores: alta, debido a la presencia de varios proveedores globales que compiten en innovación y servicio. 2) Amenaza de nuevos entrantes: moderada, ya que la barrera de inversión y la necesidad de certificaciones regulatorias limitan la entrada. 3) Poder de negociación de los compradores: fuerte, los grandes sistemas hospitalarios pueden exigir precios competitivos y personalizaciones. 4) Poder de negociación de los proveedores: moderado, aunque algunos componentes de hardware son suministrados por pocos fabricantes. 5) Amenaza de productos sustitutos: baja, ya que la digitalización de imágenes médicas es esencial y no existen alternativas funcionales equivalentes.

Análisis FODA del Mercado de PACS y RIS en Europa

Fortalezas: alta demanda de digitalización, robusta base de usuarios institucionales, innovación constante en IA. Debilidades: elevados costos iniciales, complejidad de integración. Oportunidades: expansión de la nube, servicios gestionados, alianzas con startups de IA. Amenazas: regulaciones de protección de datos cada vez más estrictas, riesgos de ciberseguridad.

Análisis de la cadena de valor del Mercado de PACS y RIS en Europa

La cadena de valor comienza con la investigación y desarrollo de hardware y software, seguida por la fabricación de equipos de captura de imágenes y servidores de almacenamiento. Posteriormente, la integración de sistemas y la implementación de servicios de instalación y capacitación añaden valor. La fase de operación incluye soporte técnico, actualizaciones de software y servicios de análisis de datos, mientras que la fase final abarca el mantenimiento y la desactivación segura de equipos obsoletos.

Perspectivas de inversión clave en el Mercado de PACS y RIS en Europa

Los inversores deben enfocarse en empresas que están liderando la transición a la nube y aquellas que poseen capacidades de IA integradas. Las alianzas estratégicas con proveedores de servicios de salud y la expansión en mercados emergentes de Europa del Este ofrecen retornos atractivos. Además, la creciente demanda de servicios gestionados y de ciberseguridad para datos de pacientes representa un área de inversión con alto potencial de crecimiento.

Conclusión del Mercado de PACS y RIS en Europa

El mercado europeo de PACS y RIS muestra un crecimiento sólido, respaldado por la digitalización de los sistemas de salud, la incorporación de IA y la migración a la nube. A pesar de los retos de inversión y seguridad, las oportunidades derivadas de servicios gestionados y alianzas estratégicas hacen que el sector sea atractivo para nuevos proyectos y expansión de cartera.

Metodología de investigación

La investigación se basó en análisis de fuentes secundarias, informes de la industria, bases de datos financieras y entrevistas con expertos del sector. Se aplicaron técnicas de triangulación para validar los datos y se utilizó un enfoque de modelado de proyecciones basado en la CAGR del 7,48 % para estimar el tamaño del mercado hasta 2033.

Alcance de la investigación

El estudio cubre el mercado de PACS y RIS en Europa, abarcando todos los segmentos de producto, usuario final, componente e implementación. Se limita a los datos proporcionados (tamaño 2026, proyección 2027‑2033, CAGR) y a la lista de compañías relevantes, sin incluir estimaciones numéricas de participación de mercado por región.

Principales compañías y desarrollos recientes en el Mercado de PACS y RIS en Europa

Agfa‑Gevaert anunció una alianza con un consorcio de hospitales para implementar una plataforma basada en la nube en 2024. Cerner lanzó un módulo RIS con capacidades de análisis predictivo impulsado por IA. FUJIFILM presentó en 2023 su solución de archivado de imágenes con cifrado end‑to‑end. GE Healthcare expandió su portafolio de servicios gestionados en varios países nórdicos. IBM reforzó su oferta de IA médica mediante la integración de Watson Health con sistemas PACS existentes. Philips introdujo una versión móvil de su software RIS que permite acceso seguro desde dispositivos tablet. Siemens AG adquirió una startup europea especializada en análisis de imágenes por deep learning, ampliando su ecosistema de soluciones inteligentes.