欧洲 PACS 与 RIS 市场概述 - 定义、范围和重要性是什么?

欧洲 PACS(影像存档与通信系统)与 RIS(放射信息系统)市场指在欧洲地区为医院、诊断中心和科研机构提供医学影像存储、检索、传输及报告管理的一体化解决方案。该市场涵盖硬件、软件及服务等组件,支持基于网页、本地部署和云端部署的多种模式。随着数字化医疗的深化,PACS 与 RIS 成为提升诊疗效率、降低成本和实现远程会诊的关键技术,对医疗信息化建设具有重要战略意义。

欧洲 PACS 与 RIS 市场的驱动因素、限制因素、挑战和机遇有哪些?

主要驱动因素包括欧洲各国对医疗数字化转型的政策支持、影像数据量激增以及对高效诊疗流程的需求。限制因素涉及高初始投资成本和数据安全合规要求。挑战主要来自技术标准不统一和老旧系统的迁移难度。机遇体现在云端部署的普及、AI 辅助诊断的融合以及跨境医疗合作带来的新需求。

欧洲 PACS 与 RIS 市场的增长趋势是什么?

当前趋势表现为向云端部署和基于网页的轻量化解决方案迁移,硬件向高性能存储和高速网络升级。软件方面,集成 AI 影像分析、自动化报告生成成为增值服务。服务层面,按需付费、托管运维模式快速增长,帮助机构降低资本支出并提升系统可用性。

COVID-19 对欧洲 PACS 与 RIS 市场产生了哪些影响,恢复轨迹如何?

疫情期间,远程会诊和数字化影像需求骤增,推动医院加速部署云端 PACS 与 RIS。虽短期内采购放缓,但整体加速了数字化转型步伐。随着疫情趋稳,市场进入恢复常态,增长保持在 7% 左右的复合增长率,预计后续将继续受益于后疫情时代的远程医疗常态化。

欧洲 PACS 与 RIS 市场的竞争格局如何?主要竞争者及市场整合情况怎样?

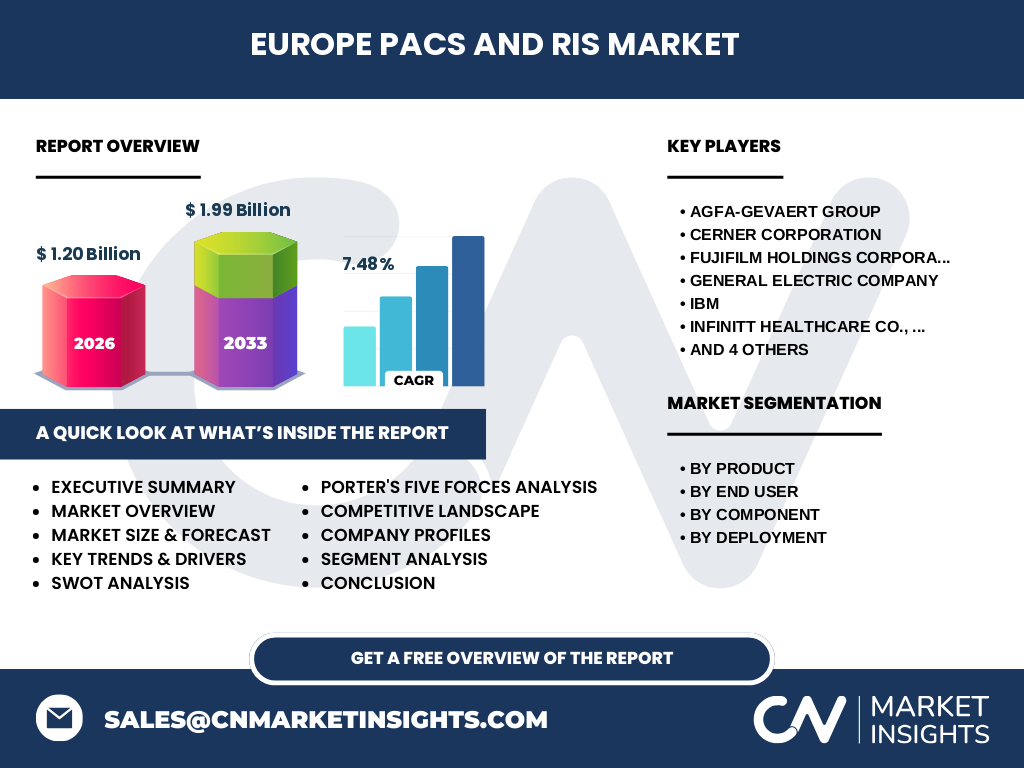

市场竞争集中在十余家全球与本土企业,包括 Agfa‑Gevaert、Cerner、富士胶片、GE、IBM、INFINITT、飞利浦、McKesson、Novarad 和 Siemens 等。这些企业通过技术创新、并购整合和区域合作提升市场份额。近年来出现多起收购和合作案,行业进入以技术生态整合为主的整合期。

执行摘要 - 对欧洲 PACS 与 RIS 市场的高层概览和关键发现是什么?

截至 2026 年,欧洲 PACS 与 RIS 市场规模为 12 亿欧元,预计 2027‑2033 年将增长至 19.9 亿欧元,复合年增长率为 7.48%。驱动因素是数字化需求和 AI 赋能,云端部署和服务化是主要增长点。主要竞争者已形成技术垂直整合格局,市场进入快速扩张阶段。

欧洲 PACS 与 RIS 市场预测 - 2025‑2032 年的预测如何?

基于 7.48% 的复合年增长率,市场规模将在 2025 年接近 13.5 亿欧元,随后稳步上升,至 2032 年预计突破 20 亿欧元大关。增长将主要来源于硬件升级、云端软件订阅和增值服务的渗透,特别是在医院和诊断中心的深度应用。

欧洲 PACS 与 RIS 市场规模和份额按细分维度如何划分?

按产品划分,PACS 与 RIS 占据整体市场的主体。按终端用户,医院贡献最大,其次是诊断中心,科研与学术机构占比较小。按组件,硬件、软件和服务三大类均衡分布,其中服务的增长速度最快。按部署方式,基于网页的解决方案正快速取代传统本地部署,云端部署比例持续提升。

全球欧洲 PACS 与 RIS 市场规模和份额按地区如何分布?

欧洲在全球 PACS 与 RIS 市场中占据重要位置,凭借成熟的医疗体系和强大的技术供应链,形成了较高的市场规模。具体地区份额因缺乏细分数据未作量化,但欧洲整体表现为高增长、高渗透的核心区域。

欧洲 PACS 与 RIS 市场的区域分析如何?

西欧(如德国、法国、英国)是市场的主要驱动区,受益于政府数字化医疗政策和大型医院网络。北欧国家在云端部署和数据安全合规方面走在前列。南欧和东欧虽起步稍晚,但正通过政策扶持和成本优势加速市场渗透,呈现出快速增长的趋势。

欧洲 PACS 与 RIS 市场的领先公司概况如何?其核心策略是什么?

Agfa‑Gevaert 侧重影像硬件与软件的深度集成;Cerner 与 IBM 强化云平台与大数据分析;富士胶片与飞利浦注重高分辨率影像与 AI 诊断;GE 与 Siemens 通过系统兼容性和全套解决方案提升竞争力。总体策略为技术创新、平台化服务以及与本地医疗机构的深度合作。

欧洲 PACS 与 RIS 市场的波特五力分析结果如何?

供应商议价能力较高,核心硬件和软件技术集中在少数厂商;买方议价能力中等,医院倾向于长期合作与系统兼容性;新进入者壁垒高,需克服技术、合规与资本门槛;替代品威胁有限,影像存储与报告仍属不可或缺;行业竞争激烈,企业通过并购和技术合作争夺市场份额。

欧洲 PACS 与 RIS 市场的 SWOT 分析是什么?

优势:技术成熟、政策支持、需求增长。劣势:高初始投入、数据安全合规压力。机会:云端服务、AI 影像分析、跨境远程诊疗。威胁:技术标准碎片化、竞争者并购导致垄断风险。

欧洲 PACS 与 RIS 市场的价值链分析如何?

价值链从上游的硬件制造(存储设备、网络),中游的软件开发(PACS、RIS、AI 模块),到下游的系统集成、培训与运维服务。云平台提供商和数据中心形成关键支撑,最终到医院、诊断中心的终端使用,形成完整的闭环价值流。

欧洲 PACS 与 RIS 市场的关键投资洞察有哪些?

投资者应关注云端部署和 AI 软件的增长潜力,优先布局拥有完整生态体系的供应商。服务化收入(托管运维、订阅)呈快速增长趋势,可作为长期回报的关键点。兼并收购具有技术互补的中小企业,可加速产品线完善和地区渠道拓展。

欧洲 PACS 与 RIS 市场的结论是什么?主要收获有哪些?

欧洲 PACS 与 RIS 市场正处于高速增长阶段,2026 年规模 12 亿欧元,至 2033 年预计达 19.9 亿欧元。数字化需求、云端与 AI 为主要驱动,竞争格局呈现技术整合趋势。企业通过创新和服务化转型可获取更大市场空间,投资者应聚焦平台化、数据安全和跨境合作。

研究方法论是怎样的?

本报告采用二手数据收集、行业访谈、德尔菲法预测以及竞争对手财报分析相结合的方式。数据来源包括公开的行业报告、企业年报、政府统计以及专业数据库,确保信息的完整性与准确性。

研究范围包括哪些内容,存在哪些限制?

研究覆盖欧洲地区的 PACS 与 RIS 市场,细分为产品、终端用户、组件和部署方式四大维度。范围限定在已公开的市场规模与预测数据,未对细分地区的具体市场份额进行量化,且不涉及未公开的商业机密信息。

欧洲 PACS 与 RIS 市场的关键企业及近期动态有哪些?

主要企业包括 Agfa‑Gevaert、Cerner、富士胶片、GE、IBM、INFINITT、飞利浦、McKesson、Novarad 和 Siemens。近期,Agfa‑Gevaert 推出基于云的全套影像管理平台;Cerner 与 IBM 合作深化 AI 影像分析;富士胶片发布新一代高分辨率 CT 影像存储系统;GE 与 Siemens 加强在混合云部署上的技术联盟,促进跨平台兼容。