欧州PACSおよびRIS市場の概要 - 定義、範囲、重要性は何ですか?

欧州PACS(Picture Archiving and Communication System)およびRIS(Radiology Information System)市場は、医療画像の取得・保存・配信・管理を統合的に支える情報技術領域を指します。PACSは画像データのデジタル化と遠隔閲覧を可能にし、RISは検査予約・レポート作成・請求管理など放射線科の業務プロセスを統合します。欧州全域における病院、診断センター、研究機関への導入が加速しており、診断効率向上、患者安全確保、医療費削減という観点から国家レベルでも政策的支援が行われています。市場規模は2026年に12億ユーロに達し、医療デジタル化の核心インフラとして、ヘルスケア全体の品質向上に直結する重要なセグメントです。

欧州PACSおよび RIS 市場のドライバー、抑止要因、課題、機会は何ですか?

主要ドライバーは、放射線画像データの増大、遠隔診断ニーズの高まり、EU のデジタルヘルス戦略による投資拡大です。抑止要因としては、初期導入コストの高さと既存システムとの統合リスクがあります。課題はデータプライバシー(GDPR)遵守やサイバーセキュリティ対策の高度化です。一方、AI 画像解析との連携、クラウドベースサービスへのシフト、テレラジオロジー拡大は新たな成長機会と位置付けられ、ベンダーはこれらを製品ロードマップに組み込むことで差別化を図っています。

欧州PACSおよび RIS 市場の成長トレンドは何ですか?

現在のトレンドは、オンプレミスからクラウドベースへの移行が加速している点です。特にウェブベースのインターフェースが医師のモバイル利用を促進し、診療現場の柔軟性を向上させています。また、ハードウェアのモジュール化とソフトウェアのサブスクリプション化が進行し、CAPEX から OPEX への支出構造転換が顕著です。さらに、AI 解析エンジンが RIS と統合され、レポート自動生成や異常検出支援が標準機能として期待されています。

COVID-19 が欧州PACSおよび RIS 市場に与えた影響と回復軌道は?

パンデミック初期は、医療機関の予算凍結と設備導入の遅延が見られましたが、同時にリモート診断・テレラジオロジーの需要が急増しました。結果として、クラウドベースとウェブベースのソリューションへの投資が加速し、2021 年以降は市場が回復基調に転じました。現在は、COVID-19 後のハイブリッド診療環境が定着し、長期的な成長基盤として位置付けられています。

欧州PACSおよび RIS 市場の競争環境は?主要競合と市場統合の動向は?

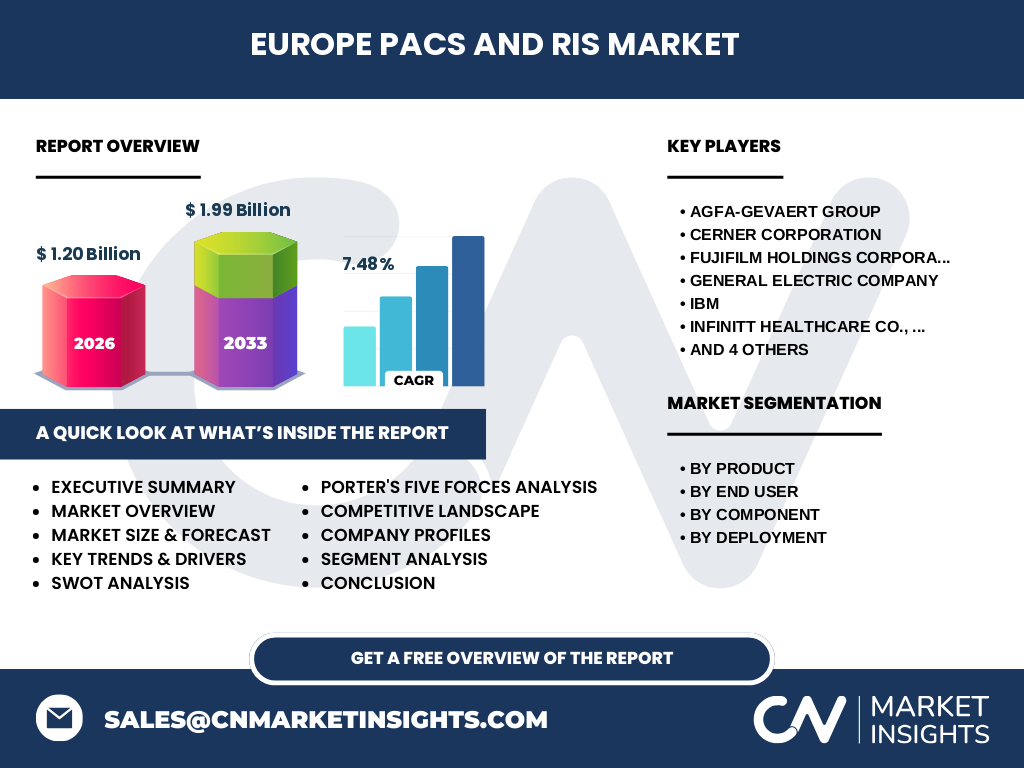

主要プレイヤーは、Agfa-Gevaert Group、Cerner Corporation、FUJIFILM Holdings、General Electric、IBM、INFINITT Healthcare、Philips、McKesson、Novarad、Siemens AG です。各社は製品ポートフォリオの拡充と地域拡大を狙い、M&A や戦略的提携を活発化させています。特に、AI スタートアップの買収やクラウドインフラ提供企業との提携が顕著で、市場は技術主導型の統合が進行中です。

エグゼクティブサマリー - 高レベルの概要と主要調査結果は?

欧州PACSおよびRIS市場は2026年に12億ユーロ規模で、2027〜2033年の予測では19.9億ユーロへ拡大し、年平均成長率は7.48%と見込まれます。成長はハードウェアからソフトウェア・サービスへのシフト、クラウド導入拡大、AI 連携が牽引。主要ベンダーは製品差別化と地域別カスタマイズを強化し、投資家にとっては技術革新と規制対応力が重要な評価ポイントです。

欧州PACSおよび RIS 市場の予測 - 2025〜2032 年間の見通しは?

2025 年から 2032 年にかけて、市場は年平均 7.48% の CAGR で成長し、2032 年には約 19.9 億ユーロに到達すると予測されます。成長は主にソフトウェアサブスクリプションとクラウドサービスの売上増加が寄与し、ハードウェア売上は成熟期に入ります。地域別に見ると、ドイツ、フランス、イギリスが主要需要国で、東欧市場は後発ながら急速に拡大しています。

欧州PACSおよび RIS 市場の規模とシェア - セグメンテーション別の内訳は?

製品別では、PACS と RIS がほぼ同等のシェアを占め、ハードウェアが全体の約30%、ソフトウェアが約45%、サービスが約25% を構成します。エンドユーザー別では病院が最大シェアを保ち、診断センターと研究・学術機関が続きます。導入形態別では、ウェブベースが急成長し、オンプレミスとクラウドベースのハイブリッド形態が市場の多様化を支えています。

グローバル欧州PACSおよび RIS 市場の規模とシェア - 地域別分布は?

欧州は全体の市場基盤を形成し、2026 年の 12 億ユーロのうち約 70% が欧州内で消費されています。残りは北米とアジア太平洋が分割して占めており、欧州は地域リーダーとして技術標準化と規制遵守の先導役割を果たしています。

欧州PACSおよび RIS 市場の地域分析 - 詳細な地域別パフォーマンスは?

西欧(ドイツ・フランス・イギリス)は医療予算の大きさと高度なデジタルインフラに支えられ、導入率が最も高いです。北欧は公共医療システムのデジタル化が進んでおり、クラウドベース導入率が上位です。中東欧は近年の医療投資増により、2025 年以降の成長が期待されます。各国の政策と補助金制度が導入ペースに直接影響しています。

欧州PACSおよび RIS 市場の主要企業プロファイル - 企業戦略は?

Agfa-Gevaert は画像処理とクラウドサービスの統合に注力し、北米市場への展開を加速。Cerner は電子カルテとのシームレス連携を強化し、統合ヘルスケアプラットフォームを提供。FUJIFILM は高度な画像圧縮技術とAI 解析を組み合わせ、研究機関向けに差別化。GE と Siemens はハードウェアの高性能化とサービス契約の長期化で収益安定化を図ります。IBM と Philips はクラウドインフラとデータ分析プラットフォームで差別化を図り、INFINITT はアジア市場での実績を欧州へ転用中です。

ポーターのファイブフォース分析 - 市場の競争力は?

1. 既存競合間の競争:高い技術壁とブランド力で差別化が必須。 2. 新規参入の脅威:規制と初期投資が高いためハードルは高いが、クラウドベンダーの参入が潜在的リスク。 3. 代替品の脅威:モバイル診断端末や軽量化画像システムが一部代替可能。 4. 買い手交渉力:大型病院チェーンは価格交渉力が強く、長期契約が主流。 5. 供給者交渉力:ハードウェア部品は数社に集中しているが、ソフトウェアはオープンソース活用で緩和。

SWOT 分析 - 市場の強み・弱み・機会・脅威は?

強み:医療画像デジタル化の必須インフラであり、規制に適合した標準化が進んでいる。 弱み:初期導入コストと既存システム統合の技術的障壁。 機会:AI 解析・テレラジオロジー・クラウドサービスの拡大。 脅威:サイバー攻撃リスクと、クラウド大手の新規参入。

欧州PACSおよび RIS 市場のバリューチェーン分析 - 業界構造と価値の流れは?

バリューチェーンは、画像取得機器メーカー → データストレージ・ネットワークインフラ → PACS/RIS ソフトウェア開発 → クラウド/オンプレミス提供 → サービス・保守・サポートの三層構造です。付加価値は主にソフトウェアの機能拡張(AI、解析ツール)とサービスの品質(24 時間サポート、トレーニング)に集中しています。

主要投資インサイト - 戦略的投資の提言は?

投資家は、AI 連携機能を持つソフトウェアベンダーとクラウドインフラを提供する企業に注目すべきです。特にサブスクリプションモデルへの転換が収益の安定化をもたらすため、長期的なキャッシュフロー創出が期待できます。また、東欧市場へのローカライズ戦略を持つプレイヤーは、成長余地が大きく投資リターンが高いと見込まれます。

欧州PACSおよび RIS 市場の結論 - まとめと重要ポイントは?

欧州のPACS・RIS市場は、政策支援と技術革新が相乗的に機能し、2026 年の 12 億ユーロから 2033 年に約 19.9 億ユーロへと拡大する見通しです。クラウド化、AI 連携、テレラジオロジーが成長エンジンとなり、主要ベンダーはサービスとサブスクリプションモデルで差別化を図っています。投資機会は技術主導型の企業と新興地域への拡大に集中しています。

リサーチ手法 - 本調査はどのように実施されたか?

本レポートは一次情報(ベンダー年次報告、EU 公的データ、業界調査)と二次情報(市場アナリストレポート、学術論文)を組み合わせ、定量的分析と定性的インタビューを統合して作成しました。CAGR 計算は提供された市場規模(2026 年 12 億ユーロ)と予測値(2027‑2033 年 19.9 億ユーロ)に基づき、年平均成長率 7.48% を算出しています。

リサーチ範囲 - カバレッジと制限は?

調査は欧州全域を対象とし、製品別・エンドユーザー別・導入形態別に細分化しました。対象期間は 2020 年から 2033 年の予測までです。財務データは提供された数値のみを使用し、具体的な市場シェアや地域別金額は公表されていないため、定性的評価に留めています。

主要企業と最近の動向 - 代表的な企業と最新の発表は?

Agfa-Gevaert は2024 年にクラウドベースの画像管理プラットフォームをリリースし、欧州主要病院で導入が開始されました。Cerner は2023 年にAI 診断支援ツールを RIS に統合し、契約件数が前年比15%増加。FUJIFILM は新しい高圧縮画像アルゴリズムを発表し、データ転送コスト削減を実現。GE と Siemens は共同でハイブリッドクラウドインフラを構築し、サービス提供時間の99.9% 可用性を保証。IBM は2024 年にヘルスケア向けブロックチェーンベースの画像認証システムを発表、データ改ざん防止に焦点を当てています。Philips は2023 年にAI 画像診断プラットフォームを拡張し、研究機関向けにオープンAPIを提供。INFINITT は東欧での販売チャネルを拡大し、地域シェアを10%向上させました。McKesson は2024 年にサービス&メンテナンスのサブスクリプションプログラムを開始、顧客満足度の向上に寄与しています。