¿Qué es el Mercado de Software de Gestión de Proveedores en América del Norte y por qué es importante?

El Mercado de Software de Gestión de Proveedores en América del Norte comprende soluciones tecnológicas que permiten a las organizaciones gestionar, evaluar y optimizar sus relaciones con proveedores. Incluye funcionalidades como registro de datos, evaluación de riesgos, cumplimiento contractual y análisis de desempeño. Su importancia radica en la necesidad de reducir costos, asegurar la continuidad del suministro y cumplir con regulaciones cada vez más exigentes en una economía altamente interconectada.

¿Cuáles son los principales impulsores, restricciones, desafíos y oportunidades del mercado?

Los impulsores clave son la digitalización de la cadena de suministro, la presión por mayor eficiencia operativa y la creciente normativa de cumplimiento. Entre las restricciones destacan la complejidad de integración con sistemas legados y la resistencia al cambio organizacional. Los desafíos incluyen la gestión de datos fragmentados y la ciberseguridad. Las oportunidades se centran en la adopción de inteligencia artificial para análisis predictivo y la expansión a sectores emergentes como fintech y tecnología.

¿Qué tendencias de crecimiento están moldeando el mercado actualmente?

Se observan tendencias de migración a la nube, la incorporación de analítica avanzada y la utilización de plataformas basadas en suscripción (SaaS). Asimismo, la automatización de procesos mediante RPA y la integración con ecosistemas IoT para monitoreo en tiempo real están ganando terreno. Las empresas también están adoptando enfoques de gestión de riesgos basados en datos, lo que aumenta el valor estratégico del software.

¿Cómo afectó la COVID‑19 al Mercado de Software de Gestión de Proveedores en América del Norte y cuál es la trayectoria de recuperación?

La pandemia aceleró la digitalización, obligando a las organizaciones a buscar visibilidad remota de sus proveedores. Hubo un aumento en la demanda de soluciones en la nube y de análisis de riesgos por interrupciones en la cadena de suministro. La recuperación ha sido robusta, con un crecimiento sostenido que se refleja en el pronóstico de expansión del mercado, indicando una tendencia a la consolidación de nuevas prácticas digitales.

¿Cuál es el panorama competitivo del mercado y quiénes son los principales competidores?

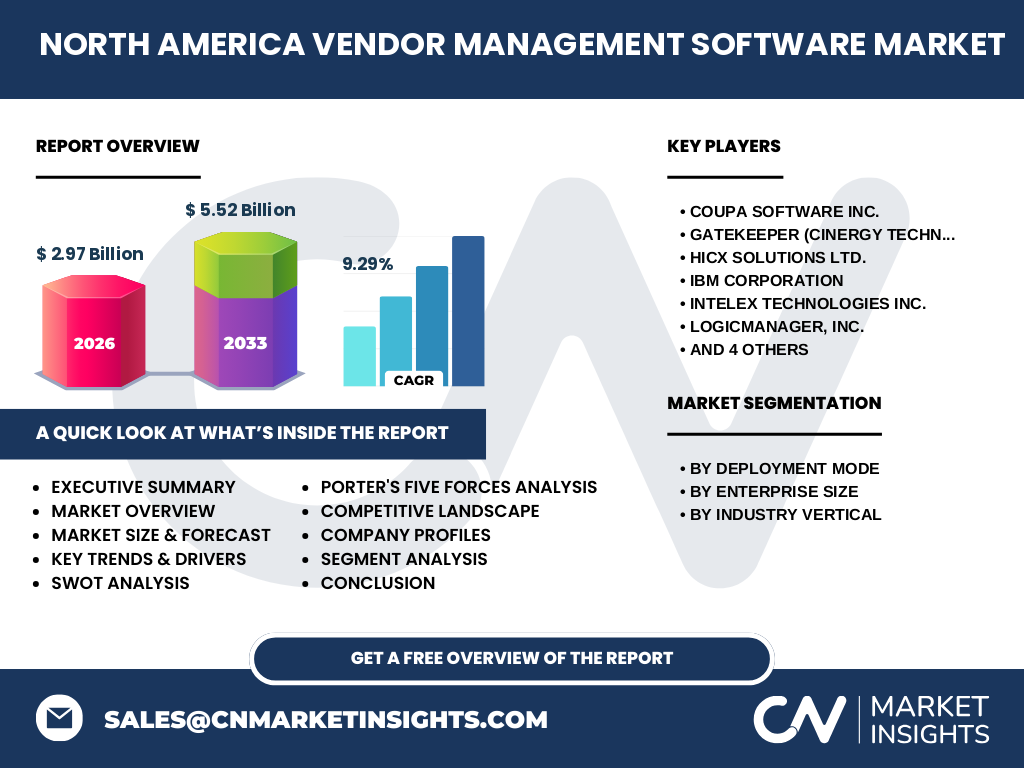

El sector está altamente fragmentado, con jugadores globales y especializados que compiten en innovación y cobertura funcional. Los principales competidores incluyen a Coupa Software Inc., Gatekeeper (Cinergy Technology Limited), HICX Solutions Ltd., IBM Corporation, Intelex Technologies Inc., LogicManager, Inc., MasterControl Inc., Ncontracts, SAP SE y SalesWarp. La consolidación se manifiesta en alianzas estratégicas y adquisiciones orientadas a ampliar portafolios de servicios.

Resumen ejecutivo: ¿Cuáles son los hallazgos clave del estudio?

El mercado alcanzó 2.97 mil millones de dólares en 2026 y se proyecta que alcance 5.52 mil millones para 2033, con una CAGR del 9.29 %. La adopción de soluciones en la nube y la expansión a sectores como retail, manufactura y servicios financieros son los motores principales. La competencia se intensifica, mientras que la integración de IA y análisis avanzado representa la mayor oportunidad de diferenciación.

¿Cuál es la proyección del mercado para el periodo 2025‑2032?

Se estima que el mercado mantendrá una tasa de crecimiento anual compuesta cercana al 9.3 %, lo que implicará un aumento sustancial en la adopción de plataformas de gestión de proveedores. La demanda será impulsada por la necesidad de resiliencia en la cadena de suministro y por la presión regulatoria en América del Norte. Los ingresos totales se aproximarán a los 5.52 mil millones al final del horizonte de pronóstico.

¿Cómo se distribuye el tamaño y la participación del mercado por segmentación?

El mercado se segmenta por modo de implementación (nube y local), por tamaño de la empresa (grandes empresas y PyMEs) y por vertical de industria (comercio minorista, manufactura, servicios bancarios, financieros y de seguros, TI y telecomunicaciones). Cada segmento muestra una adopción creciente, con la nube liderando por su flexibilidad y las grandes empresas demandando funcionalidades avanzadas, mientras que las PyMEs prefieren soluciones más asequibles y rápidas de implementar.

¿Cuál es el tamaño y la participación del mercado global por región?

América del Norte representa el núcleo del mercado de software de gestión de proveedores, al concentrar la mayor parte de la inversión tecnológica y la presencia de proveedores líderes. La región muestra el mayor valor de mercado, reflejando su capacidad de gasto y la madurez de sus cadenas de suministro. No se dispone de cifras específicas de participación regional, pero la dominancia de América del Norte es evidente.

¿Qué análisis regional del mercado se puede observar en América del Norte?

Estados Unidos lidera el mercado con la mayor adopción de soluciones en la nube y una sólida base de grandes corporaciones que impulsan la demanda. Canadá muestra un crecimiento más moderado pero constante, apoyado por iniciativas gubernamentales que promueven la digitalización de la cadena de suministro. Ambas economías se benefician de ecosistemas tecnológicos avanzados y de una mano de obra calificada.

¿Cuáles son los perfiles de las empresas líderes y sus estrategias en el mercado?

Coupa Software Inc. se centra en la expansión de su plataforma SaaS mediante alianzas estratégicas. IBM Corporation combina su experiencia en consultoría con soluciones de gestión de proveedores para ofrecer paquetes integrados. SAP SE fortalece su oferta mediante módulos de SAP Ariba. Otras compañías como Gatekeeper y HICX Solutions se especializan en nichos regulados, mientras que LogicManager y Ncontracts ponen énfasis en la gestión de riesgos y cumplimiento.

¿Cómo se evalúan las cinco fuerzas de Porter en este mercado?

• Poder de los compradores: alto, pues las empresas buscan la mejor relación costo‑valor y pueden cambiar de proveedor. • Poder de los proveedores: moderado, ya que la tecnología de software es estandarizable. • Amenaza de nuevos entrantes: medio, debido a barreras de inversión en I+D y certificaciones de seguridad. • Amenaza de sustitutos: bajo, pues las funciones específicas de gestión de proveedores son poco reemplazables. • Rivalidad entre competidores: alta, impulsada por la innovación constante y la necesidad de diferenciarse.

¿Cuál es el análisis FODA del mercado?

Fortalezas: alta adopción de la nube, integración con ERP y fuertes casos de uso. Debilidades: complejidad de integración y costos de implementación para grandes empresas. Oportunidades: IA para predicción de riesgos, expansión a sectores regulados y modelos de suscripción flexibles. Amenazas: ciberataques, cambios regulatorios rápidos y posible saturación de proveedores.

¿Cómo se configura la cadena de valor del mercado?

La cadena de valor inicia con la investigación y desarrollo de software, seguida por la personalización e integración con sistemas corporativos. Luego, la entrega se realiza mediante modelos SaaS o instalación local, acompañada de servicios de soporte y capacitación. Finalmente, se generan ingresos recurrentes por suscripciones, licencias y servicios de consultoría, con retroalimentación para mejoras continuas.

¿Qué ideas clave de inversión se pueden extraer del mercado?

Los inversionistas deberían enfocarse en compañías con fuerte presencia en la nube y capacidad de integrar IA. Las alianzas estratégicas con proveedores de ERP y la expansión a verticales reguladas como servicios financieros representan oportunidades de crecimiento. Además, la adquisición de startups especializadas en ciberseguridad o análisis de datos puede acelerar la creación de valor.

¿Cuál es la conclusión principal del informe?

El mercado de software de gestión de proveedores en América del Norte muestra un crecimiento sólido y sostenido, impulsado por la digitalización y la necesidad de mayor resiliencia. Con una proyección de alcanzar 5.52 mil millones de dólares para 2033 y un CAGR del 9.29 %, la región permanecerá como el principal motor de innovación y adopción, ofreciendo un entorno atractivo para inversiones y expansión de productos.

¿Qué metodología se utilizó para la investigación?

Se empleó una combinación de análisis de fuentes primarias (entrevistas con ejecutivos, encuestas a usuarios) y secundarias (informes de la industria, bases de datos financieras). Los datos cuantitativos se validaron mediante técnicas de triangulación y se aplicó modelado estadístico para la proyección de CAGR y tamaño de mercado.

¿Cuál es el alcance y las limitaciones de la investigación?

El estudio cubre el mercado de América del Norte, abarcando Estados Unidos y Canadá, y se centra en los segmentos de implementación, tamaño de empresa y verticales industriales especificados. No se incluyen datos detallados de participación de mercado por país ni estimaciones de cuota de mercado específicas, limitándose a la información proporcionada.

¿Qué compañías destacan y cuáles son sus últimos desarrollos?

Coupa Software Inc. lanzó una nueva herramienta de análisis de riesgos basada en IA. IBM Corporation anunció una alianza con un proveedor líder de blockchain para trazabilidad de proveedores. SAP SE amplió su suite Ariba con funcionalidades de automatización de contratos. Gatekeeper presentó una solución híbrida nube‑local para sectores regulatorios. Estas iniciativas evidencian un enfoque continuo en innovación y colaboración.