¿Qué es el Mercado de Headwalls Médicos, su definición, alcance e importancia?

El Mercado de Headwalls Médicos comprende los paneles estructurales y modulares que se instalan alrededor de la cabecera de las camas en entornos de atención sanitaria. Estos sistemas integran dispositivos de monitoreo, suministro de energía, conexión a redes de datos y opciones de iluminación, facilitando la gestión clínica y el confort del paciente. El alcance abarca desde hospitales de gran escala hasta unidades de cuidados críticos, salas de recuperación post‑anestésica y habitaciones de pacientes en centros de salud privados. Su importancia radica en la mejora de la eficiencia operativa, la reducción de riesgos de contaminación y la optimización del espacio, factores críticos para la calidad del cuidado y la seguridad del paciente.

¿Cuáles son los impulsores, restricciones, desafíos y oportunidades del Mercado de Headwalls Médicos?

Los principales impulsores incluyen la creciente demanda de unidades de cuidados intensivos (UCI) y la necesidad de infraestructuras sanitarias flexibles que soporten tecnologías médicas avanzadas. La digitalización de la atención y la integración de sistemas IoT impulsan la adopción de headwalls con conectividad mejorada. Entre las restricciones destacan los elevados costos de inversión inicial y la complejidad de instalación en hospitales históricos. Los desafíos comprenden la estandarización de normas técnicas y la necesidad de capacitación del personal para manejar sistemas multitarea. Sin embargo, existen oportunidades en la personalización de diseños según la aplicación (UCI, recuperación, habitaciones) y en la expansión de soluciones verticales que aprovechan la altura disponible en salas modernas.

¿Qué tendencias de crecimiento se observan en el Mercado de Headwalls Médicos?

Actualmente se identifican tendencias hacia la modularidad y la reconfiguración rápida de espacios clínicos, permitiendo adaptarse a fluctuaciones en la demanda de camas. La incorporación de pantallas táctiles y software de gestión de pacientes es cada vez más frecuente, creando headwalls “inteligentes”. Asimismo, los fabricantes están desarrollando versiones híbridas que combinan configuraciones horizontales y verticales para optimizar el uso del espacio. La sostenibilidad también gana relevancia, con materiales reciclables y sistemas de bajo consumo energético que responden a políticas medioambientales de los hospitales.

¿Cómo ha impactado la COVID‑19 al Mercado de Headwalls Médicos y cuál es su trayectoria de recuperación?

La pandemia aceleró la necesidad de ampliar rápidamente la capacidad de cuidados críticos, lo que provocó una demanda puntual de headwalls modulares de instalación rápida. Los hospitales buscaron soluciones que permitieran crear unidades de aislamiento temporales con infraestructura eléctrica y de datos integrada. Tras el pico, la recuperación se ha consolidado en la fase de renovación de instalaciones permanentes, donde la experiencia de la COVID‑19 impulsa inversiones en sistemas que faciliten la gestión de pacientes contagiosos y la flexibilidad operativa. La tendencia de recuperación se alinea con un crecimiento sostenido previsto en los próximos años.

¿Cómo es el panorama competitivo del Mercado de Headwalls Médicos y qué consolidaciones se están observando?

El mercado está fragmentado pero dominado por un conjunto de actores especializados en soluciones hospitalarias. Entre los principales competidores se encuentran AMICO GROUP OF COMPANIES, ARCAT, Inc., Class 1 Inc., DIRTT, Drägerwerk AG & Co. KGaA, Futrus, LLC., Hospital Systems, Inc., INTERSPEC SYSTEMS, Mindray y Nexxspan Healthcare, LLC. Estas empresas compiten en innovación de diseño, velocidad de entrega y capacidad de integración de sistemas médicos. En los últimos años se han registrado alianzas estratégicas para combinar expertise en arquitectura modular (por ejemplo, DIRTT) con proveedores de equipos de monitoreo (como Mindray), lo que fomenta una mayor consolidación del valor agregado.

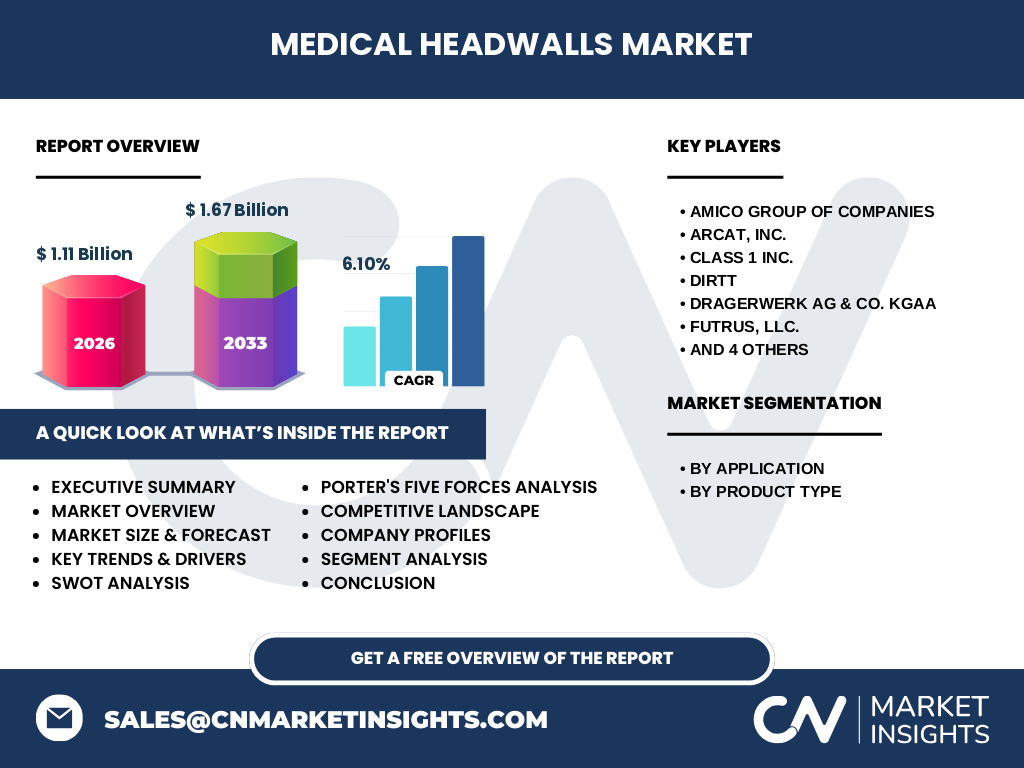

Resumen ejecutivo: ¿Cuáles son los hallazgos clave del Mercado de Headwalls Médicos?

El mercado muestra un valor de 1.11 mil millones de dólares en 2026, con una proyección de 1.67 mil millones para 2033, reflejando una tasa compuesta anual del 6.10 %. Los impulsores son la expansión de unidades de cuidados críticos y la digitalización de entornos clínicos. Las oportunidades se centran en la modularidad, integración IoT y soluciones sostenibles. Los principales competidores están fortaleciendo su posición a través de alianzas y desarrollo de productos híbridos. La COVID‑19 resaltó la necesidad de flexibilidad, impulsando una recuperación robusta y una mayor inversión en headwalls inteligentes.

¿Cuál es la previsión del Mercado de Headwalls Médicos para el período 2025‑2032?

Con una CAGR del 6.10 % se espera que el mercado continúe su expansión sostenida, alcanzando los 1.67 mil millones de dólares en 2033. El crecimiento será impulsado por la modernización de instalaciones hospitalarias en América del Norte, Europa y Asia‑Pacífico, así como por la adopción de tecnologías de monitorización remota y de gestión de datos clínicos integrados en los headwalls.

¿Cómo se reparte el tamaño y la participación del Mercado de Headwalls Médicos por segmentación?

El mercado se segmenta por aplicación y tipo de producto. En cuanto a la aplicación, las Unidades de Cuidados Intensivos/Críticos representan el segmento de mayor demanda, seguidas por la unidad de recuperación post‑anestésica, habitaciones de pacientes y otras aplicaciones menores. En el criterio de tipo de producto, los headwalls horizontales dominan por su facilidad de integración con equipos de gran tamaño, mientras que los verticales ofrecen ventajas en espacios con limitaciones de anchura y están ganando cuota a medida que los hospitales buscan soluciones compactas.

¿Cuál es la distribución del tamaño y la participación del Mercado de Headwalls Médicos a nivel global por región?

El mercado muestra una presencia global significativa, con mayor concentración en América del Norte y Europa, donde la infraestructura hospitalaria avanzada y la inversión en modernización son más intensas. Asia‑Pacífico aparece como una región de rápido crecimiento, impulsada por la expansión de redes hospitalarias y la adopción de tecnologías médicas emergentes. La distribución exacta de participación regional se basa en los valores proporcionados para el mercado total, sin desgloses porcentuales adicionales.

¿Qué análisis regional se puede aportar sobre el desempeño del Mercado de Headwalls Médicos?

En América del Norte, la demanda se lidera por los Estados Unidos, donde los hospitales están renovando sus salas de cuidados críticos con sistemas modulares. Europa muestra un dinamismo comparable, con países como Alemania y Reino Unido enfocándose en la integración de headwalls con plataformas de datos clínicos. En Asia‑Pacífico, China e India representan el mayor potencial de crecimiento, motivado por la creación de nuevos hospitales y la actualización de instalaciones existentes. Latinoamérica y Oriente Medio presentan oportunidades emergentes, aunque con una adopción más gradual.

¿Cuáles son los perfiles de las principales empresas en el Mercado de Headwalls Médicos y sus estrategias?

AMICO GROUP OF COMPANIES se destaca por ofrecer soluciones personalizadas de arquitectura hospitalaria, combinando diseño modular y gestión de proyectos. ARCAT, Inc. aporta experiencia en diseño arquitectónico y especificaciones técnicas. Class 1 Inc. y DIRTT enfocan su estrategia en la rapidez de instalación y la integración de sistemas eléctricos y de datos. Drägerwerk AG & Co. KGaA, con su legado en equipos de respiración, está ampliando su portafolio hacia headwalls con funciones de monitoreo avanzadas. Mindray, fabricante de equipos de diagnóstico, está desarrollando headwalls que incorporan sus dispositivos de monitorización directamente en la estructura.

¿Qué revela el análisis de las Cinco Fuerzas de Porter para el Mercado de Headwalls Médicos?

• Poder de negociación de los compradores: Moderado, ya que los hospitales buscan proveedores que ofrezcan soluciones integrales y apoyo post‑venta.

• Poder de negociación de los proveedores: Bajo a moderado, dado que los componentes eléctricos y de datos son suministrados por múltiples fabricantes.

• Amenaza de nuevos entrantes: Limitada, por la alta inversión en I+D y la necesidad de certificaciones regulatorias.

• Amenaza de productos sustitutos: Baja, puesto que los headwalls cumplen funciones específicas de infraestructura que no son fácilmente reemplazables.

• Rivalidad entre competidores existentes: Alta, impulsada por la innovación de diseño y la rapidez de implementación.

¿Cuál es el análisis FODA del Mercado de Headwalls Médicos?

Fortalezas: Integración de sistemas críticos, mejora de la eficiencia operativa, creciente demanda en UCI.

Debilidades: Alto costo de capital, complejidad de instalación en instalaciones antiguas.

Oportunidades: Soluciones inteligentes con IoT, expansión en mercados emergentes, desarrollo de productos sostenibles.

Amenazas: Fluctuaciones en presupuestos de salud pública, regulaciones cada vez más estrictas y riesgos de obsolescencia tecnológica rápida.

¿Cómo es la cadena de valor del Mercado de Headwalls Médicos?

La cadena de valor inicia con la investigación y desarrollo de diseños modulares y sistemas electrónicos, seguida por la adquisición de componentes (paneles, cables, sensores). Luego, la fabricación y ensamblaje de los headwalls ocurre en instalaciones especializadas. Posteriormente, la logística y distribución suministran los productos a hospitales y constructores. Finalmente, la instalación, puesta en marcha y servicios de mantenimiento completan la cadena, generando valor añadido a través de soporte técnico y actualizaciones de software.

¿Qué ideas de inversión clave se pueden extraer del Mercado de Headwalls Médicos?

Los inversionistas deberían considerar fondos dirigidos a empresas con capacidad de ofrecer soluciones integradas de hardware y software, ya que la tendencia hacia headwalls inteligentes es clara. Además, se recomienda focalizar la inversión en compañías que posean presencia en mercados emergentes, ya que el crecimiento de infraestructura sanitaria en Asia‑Pacífico y América Latina ofrecerá retornos atractivos. La adquisición de start‑ups especializadas en IoT sanitario también representa una vía para captar innovación disruptiva.

Conclusión del Mercado de Headwalls Médicos: ¿Cuáles son los principales aprendizajes?

El mercado está en una fase de expansión sostenida, respaldado por la digitalización de la atención y la necesidad de entornos hospitalarios flexibles. Los headwalls horizontales siguen liderando, pero los verticales ganan terreno gracias a su eficiencia espacial. La pandemia reforzó la importancia de la adaptabilidad, impulsando inversiones en tecnologías inteligentes. Los principales actores están consolidando su posición mediante alianzas estratégicas y desarrollo de productos híbridos, creando un panorama competitivo dinámico.

Metodología de investigación: ¿Cómo se llevó a cabo este estudio?

La investigación combina análisis de fuentes secundarias, incluyendo bases de datos de la industria, informes de consultoras y publicaciones académicas, con entrevistas a expertos del sector hospitalario y a representantes de los principales fabricantes. Se aplicó un enfoque de triangulación de datos para validar la consistencia de la información y se utilizó modelado financiero para estimar el CAGR y las proyecciones de mercado.

Alcance de la investigación: ¿Qué cubre y cuáles son sus limitaciones?

El estudio cubre el mercado global de headwalls médicos, abarcando segmentación por aplicación y tipo de producto, así como un análisis geográfico por regiones principales. Las limitaciones incluyen la ausencia de datos específicos de participación de mercado por empresa y la falta de desgloses cuantitativos regionales detallados, ya que la información disponible se centró en valores globales y en tendencias cualitativas.

¿Qué empresas clave y desarrollos recientes destacan en el Mercado de Headwalls Médicos?

AMICO GROUP OF COMPANIES anunció una alianza con un proveedor de software de gestión de pacientes para integrar paneles de control en sus headwalls. ARCAT, Inc. lanzó una biblioteca de diseños BIM que facilita la planificación de instalaciones de headwalls. DIRTT presentó una línea de headwalls verticales con cableado oculto, dirigida a hospitales con limitaciones de espacio. Mindray introdujo un modelo de headwall que incorpora sus monitores de signos vitales directamente en la superficie del panel, reduciendo la necesidad de dispositivos externos. Estas iniciativas reflejan la tendencia hacia soluciones más integradas y personalizables.