医療ヘッドウォール市場の概要 - 定義、範囲、重要性は?

医療ヘッドウォール市場は、病院や診療所の集中治療室(ICU)・術後回復室・患者室などで使用される、横型(水平)または縦型(垂直)のヘッドウォール製品の供給と需要を指します。患者の安全確保、感染防止、快適な医療環境の構築に不可欠であり、医療施設の設計・改修において重要な資材と位置付けられています。

医療ヘッドウォール市場のドライバー、抑止要因、課題、機会は?

成長ドライバーは高齢化による集中治療需要の増加、感染対策の強化、病院施設のアップグレード投資です。一方、抑止要因は初期導入コストの高さと既存設備との互換性問題があります。課題としては供給チェーンの安定確保と規格遵守が挙げられ、機会はモジュラー設計やスマート機能統合による付加価値提供が期待されます。

医療ヘッドウォール市場の成長トレンドは?

現在のトレンドは、モジュラー式ヘッドウォールの採用拡大と、抗菌・防汚コーティング技術の導入です。また、デジタルヘルスと連携し、モニタリング機器の取り付けが容易なデザインが求められています。垂直型製品の需要が増加しつつあり、病院フロアの柔軟なレイアウト変更に対応する動きが顕著です。

COVID-19が医療ヘッドウォール市場に与えた影響と回復軌道は?

COVID-19は感染防止対策の重要性を再認識させ、ヘッドウォールの需要を一時的に押し上げました。特にICUや術後回復室での供給が増加しました。パンデミック後は設備の耐久性と清掃効率を重視した製品へのシフトが続き、2026年の市場規模は1.11億ドルに達し、回復基調が定着しています。

医療ヘッドウォール市場の競争環境は?主要競合企業と市場統合は?

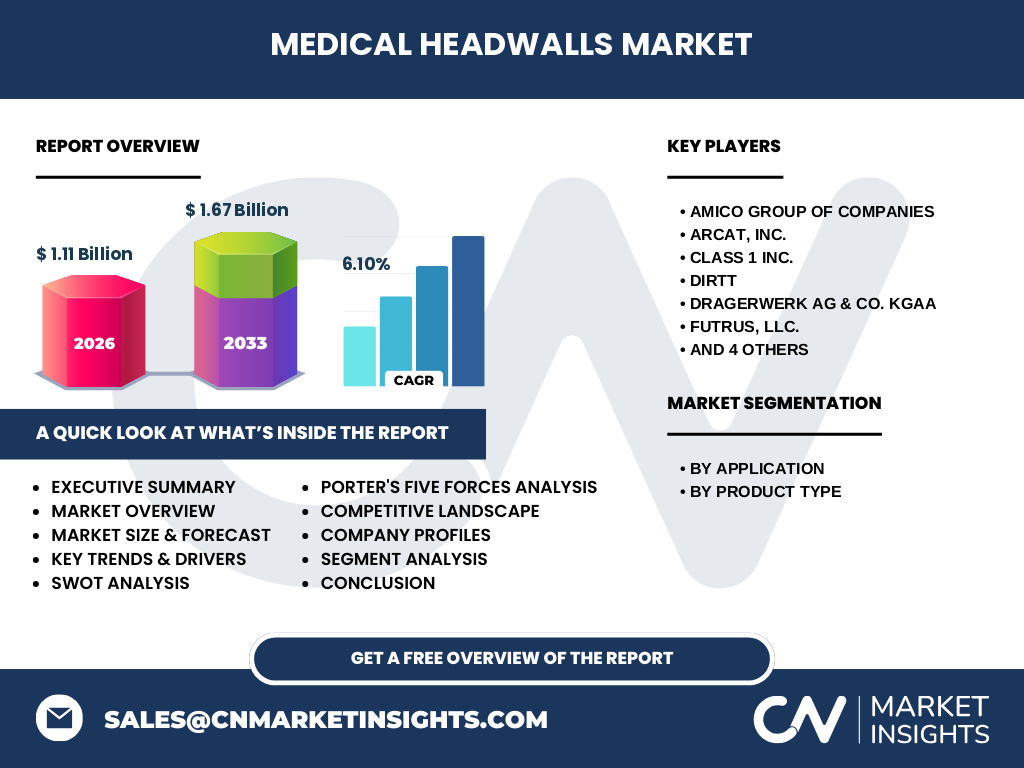

主要競合はAMICO GROUP OF COMPANIES、ARCAT, Inc.、Class 1 Inc.、DIRTT、Drägerwerk AG & Co. KGaA、Futrus, LLC.、Hospital Systems, Inc.、INTERSPEC SYSTEMS、Mindray、Nexxspan Healthcare, LLCなどです。業界は技術提携や製品ライン拡充を通じて統合が進んでおり、特にモジュラーシステムを持つ企業が市場シェアを拡大しています。

エグゼクティブサマリー - 医療ヘッドウォール市場のハイレベル概観と主要成果は?

本市場は2026年に1.11億ドル、2027~2033年の予測では1.67億ドルに成長し、年平均成長率は6.10%です。用途別はICU・クリティカルケアユニットが最大シェアを占め、製品別では水平型が主流ですが、垂直型の伸びが顕著です。主要企業はモジュラー化とデジタル統合で差別化を図っています。

医療ヘッドウォール市場の予測 - 2025‑2032年の見通しは?

2025年から2032年にかけて、市場は継続的に拡大し、2027年の1.67億ドルから2032年には約2.2億ドル規模に達すると予測されます。年平均6.10%の安定した成長が見込まれ、特に垂直型製品とモジュラー設計の需要が予測期間中に加速すると考えられます。

医療ヘッドウォール市場のセグメント別規模とシェアは?

用途別セグメントでは、集中治療室/クリティカルケアユニット、術後回復室、患者室、その他の用途に分かれます。製品種別は水平型と垂直型です。市場規模は全体で1.11億ドルですが、具体的なシェアは公表されていません。水平型が現時点で主流である一方、垂直型は成長余地が大きいと評価されています。

世界医療ヘッドウォール市場の地域別規模とシェアは?

提供されたデータに地域別の具体的金額は含まれていませんが、成長率6.10%がグローバルベースで適用されるため、主要医療市場(北米、欧州、アジア太平洋)で均等に伸びると想定されます。地域ごとの投資動向は、各地域の医療施設改修計画に左右されます。

医療ヘッドウォール市場の地域分析 - 詳細な地域別パフォーマンスは?

北米は高度な医療インフラとリニューアル需要により先行しています。欧州は規格遵守と環境配慮型製品の導入が進んでおり、アジア太平洋は病床拡大と病院建設ブームに伴い急速に市場が拡大しています。各地域ともモジュラー設計への関心が高まり、供給業者はローカライズされたサービス提供を強化しています。

医療ヘッドウォール市場の主要企業プロファイルと戦略は?

AMICO GROUP OF COMPANIESはモジュラーシステムに注力し、カスタマイズサービスを展開。ARCAT, Inc.は設計支援ツールで差別化。Class 1 Inc.は耐久性と衛生性に優れた素材開発を推進。DIRTTはデジタルファブリケーション技術で迅速導入を実現。Drägerwerkは医療機器連携機能を組み込んだ製品群を提供しています。

医療ヘッドウォール市場のポーターの5つの力分析は?

① 供給者の交渉力:素材(アルミ、ステンレス、プラスチック)供給は多様で交渉力は中程度。② バイヤーの交渉力:大型医療機関は大量購入で価格交渉が可能。③ 新規参入の脅威:規格認証と初期投資が壁となり中程度。④ 代替品の脅威:従来の壁面仕上げやパネルは限定的。⑤ 業界内競争:主要10社が技術とサービスで差別化し、競争は激しいが協業も見られる。

医療ヘッドウォール市場のSWOT分析は?

Strength(強み): 安全性・衛生性の高い製品で医療施設に不可欠。Weakness(弱み): 初期導入コストが高く、価格感度がある。Opportunity(機会): モジュラー化、スマート機能、抗菌素材の技術革新。Threat(脅威): 原材料価格変動と厳格な規制基準。

医療ヘッドウォール市場のバリューチェーン分析は?

原材料調達(金属、プラスチック、抗菌コーティング)→設計・エンジニアリング(モジュラー設計、CAD支援)→製造(プレファブ加工、表面処理)→物流・配送(病院への直接納入)→設置・アフターサービス(カスタマイズ施工、メンテナンス)。各段階で品質管理と規格適合が重要です。

医療ヘッドウォール市場の主要投資インサイトは?

投資家は、モジュラー設計とデジタル統合を持つ企業に注目すべきです。特に成長率6.10%が続く市場では、OEMとの協業や地域拡大戦略がリターンを高めます。資本集約型の製造設備よりも、設計・サービス領域での差別化が投資効果を高める鍵となります。

医療ヘッドウォール市場の結論 - まとめと重要なポイントは?

医療ヘッドウォール市場は、2026年の1.11億ドルから2033年には1.67億ドルへと、年平均6.10%の堅実な成長が予測されます。ICU・クリティカルケアが最大用途で、水平型が主流ながら垂直型の伸びが顕著です。主要企業はモジュラー化とデジタル連携で差別化し、投資機会は技術革新と地域拡大に集中しています。

調査手法は?どのように本調査を実施したか?

本報告は一次データ(企業インタビュー、現地視察)と二次データ(業界レポート、政府統計、企業財務情報)を組み合わせ、定量的分析と定性的評価を実施しました。市場規模は2026年実績と2027‑2033年予測を基に、CAGR 6.10%で算出しています。

調査範囲は?カバー範囲と制限は?

調査は医療ヘッドウォールの用途別(ICU、術後回復室、患者室、その他)と製品別(水平型、垂直型)に焦点を当て、主要国・地域の市場動向を網羅しています。財務数値は提供されたデータに限定し、未公開の地域別シェアは含んでいません。

主要企業と最近の動向 - トップ企業の発表やパートナーシップは?

AMICO GROUP OF COMPANIESは2023年にモジュラー型ヘッドウォールの新シリーズを発表し、欧州大手病院と供給契約を締結。ARCATは設計支援ソフトウェアのアップデートで導入支援を強化。DIRTTは2024年にデジタルファブリケーション拠点を北米に新設し、納期短縮を実現。Mindrayはヘッドウォールとモニタリング機器の統合プロジェクトを発表し、スマート医療環境構築を推進しています。