Quel est le panorama du Marché des Medical Headwalls ? Définition, portée et importance

Le marché des medical headwalls regroupe les panneaux muraux médicaux intégrés aux salles d’opération, aux unités de soins intensifs et aux chambres patients. Ces structures offrent un support centralisé pour les équipements d’anesthésie, d’imagerie et de surveillance, permettant une ergonomie accrue et une désinfection simplifiée. Leur portée englobe les installations hospitalières, les cliniques spécialisées et les centres de soins ambulatoires. En raison de la pression croissante pour améliorer la sécurité des patients et l’efficacité des flux de travail, les headwalls deviennent un élément incontournable de l’infrastructure médicale moderne.

Quels sont les moteurs, les freins, les défis et les opportunités du Marché des Medical Headwalls ?

Les principaux moteurs comprennent la hausse des procédures chirurgicales, la demande d’espaces de soins modulables et la nécessité de conformité aux normes d’hygiène. Les freins proviennent du coût d’investissement initial et de la complexité d’intégration avec les systèmes existants. Parmi les défis, on compte la formation du personnel et la maintenance technique. Les opportunités résident dans les technologies numériques (écrans tactiles, connectivité IoT) et les solutions préfabriquées à montage rapide qui répondent aux besoins d’expansion rapide des hôpitaux.

Quelles sont les tendances de croissance du Marché des Medical Headwalls ?

Les tendances actuelles montrent une préférence croissante pour les headwalls horizontaux, qui offrent une surface de travail étendue et facilitent la disposition des moniteurs. Parallèlement, les headwalls verticaux restent recherchés dans les espaces restreints. L’émergence de modules « plug‑and‑play » intégrant des systèmes d’imagerie et de ventilation, ainsi que l’adoption de matériaux antibactériens, sont des tendances majeures qui façonnent le marché.

Quel impact la COVID‑19 a‑t‑elle eu sur le Marché des Medical Headwalls et comment se dessine la trajectoire de reprise ?

La pandémie a entraîné un ralentissement temporaire des projets d’expansion hospitalière, mais a aussi mis en évidence l’importance des environnements sanitaires flexibles. Les hôpitaux ont accéléré l’installation de headwalls facilement désinfectables et modulables pour faire face aux fluctuations de la demande en lits de soins critiques. La trajectoire de reprise est positive, soutenue par les investissements publics dans la résilience des infrastructures de santé.

Comment se présente le paysage concurrentiel du Marché des Medical Headwalls ?

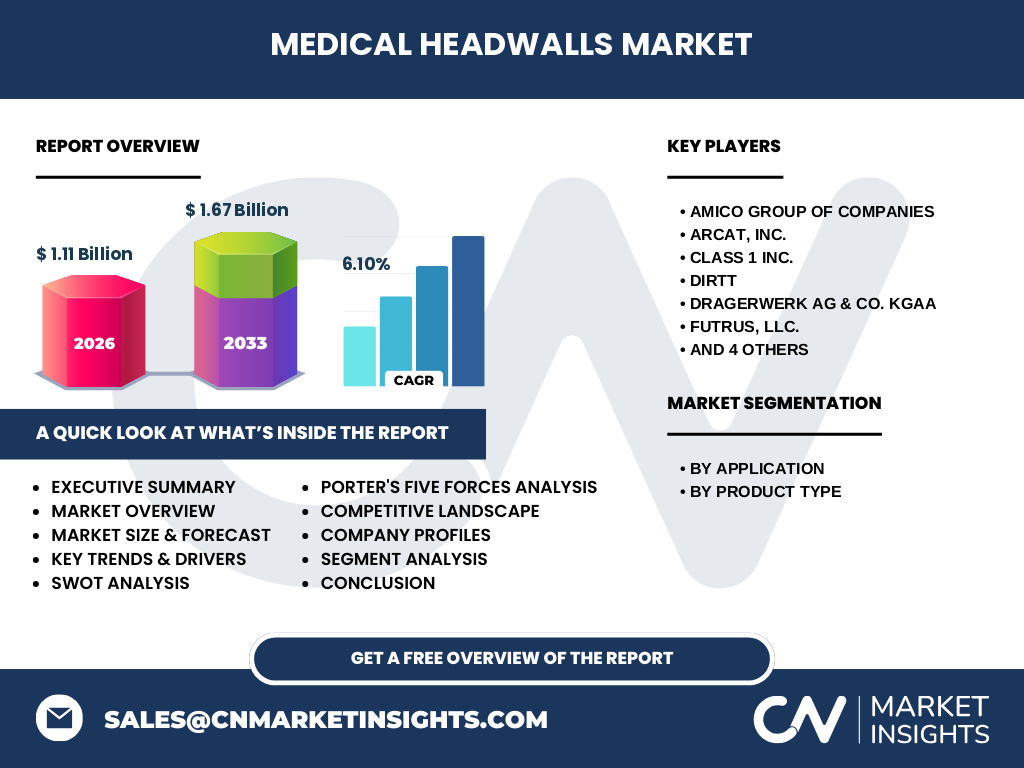

Le secteur est fragmenté avec plusieurs acteurs spécialisés. Parmi les leaders figurent AMICO GROUP OF COMPANIES, ARCAT, Inc., Class 1 Inc., DIRTT, Drägerwerk AG & Co. KGaA, Futrus, LLC., Hospital Systems, Inc., INTERSPEC SYSTEMS, Mindray et Nexxspan Healthcare, LLC. La consolidation se fait principalement par des alliances technologiques et des acquisitions ciblées visant à enrichir les portefeuilles de produits numériques et à étendre la présence géographique.

Quel est le résumé exécutif du Marché des Medical Headwalls ?

Le marché affiche une taille de 1,11 milliard $ en 2026 et devrait atteindre 1,67 milliard $ d’ici 2033, avec un CAGR de 6,10 %. La demande provient principalement des unités de soins intensifs et post‑anesthésie, où la modularité et la conformité hygiénique sont cruciales. Les principales forces proviennent de l’innovation produit et des dépenses publiques en santé, tandis que les obstacles restent le coût d’acquisition et la complexité d’intégration. Les perspectives restent favorables grâce aux technologies connectées et aux modèles de construction préfabriquée.

Quelles sont les prévisions pour le Marché des Medical Headwalls de 2025 à 2032 ?

Sur la base du CAGR de 6,10 %, le marché devrait progresser régulièrement, passant de près de 1,00 milliard $ en 2025 à environ 1,65 milliard $ en 2032. Cette croissance sera tirée par l’expansion des services de santé dans les économies émergentes, la modernisation des installations existantes en Europe et en Amérique du Nord, ainsi que par l’adoption accrue de systèmes intégrés de gestion des patients.

Comment le Marché des Medical Headwalls se décompose-t‑il par segmentation ?

Par application, les unités de soins intensifs/critiques représentent la part la plus importante, suivies des unités de soins post‑anesthésie, des chambres patients et des autres applications (salles de diagnostic, laboratoires). Par type de produit, les headwalls horizontaux détiennent la plus grande part grâce à leur polyvalence, tandis que les verticaux sont privilégiés dans les espaces limités. Cette double segmentation permet aux fournisseurs de cibler précisément les besoins cliniques.

Quelle est la répartition géographique du Marché des Medical Headwalls ?

Le marché possède une portée mondiale, avec une concentration notable en Amérique du Nord et en Europe, où les dépenses d’infrastructure hospitalière sont les plus élevées. Les régions Asie‑Pacifique affichent une croissance rapide due à l’augmentation des capacités hospitalières, tandis que l’Amérique latine et le Moyen‑Orient montrent des débuts prometteurs grâce à des projets de modernisation des réseaux de santé.

Quelles sont les performances régionales détaillées du Marché des Medical Headwalls ?

En Amérique du Nord, les investissements publics et privés soutiennent la rénovation des blocs opératoires, favorisant les solutions modulaires. En Europe, les normes strictes d’hygiène et les directives d’efficacité énergétique encouragent l’adoption de headwalls à faible empreinte carbone. En Asie‑Pacifique, la construction de nouveaux hôpitaux et la digitalisation des soins créent une demande soutenue. Les marchés africains restent embryonnaires mais offrent un potentiel de croissance à moyen terme.

Quel profil d’entreprise en tête du Marché des Medical Headwalls ?

AMICO GROUP OF COMPANIES se distingue par ses solutions de construction modulaire intégrant des headwalls pré‑assemblés. ARCAT, Inc. propose des configurations personnalisables basées sur le BIM. DIRTT se spécialise dans les structures légères à montage rapide, tandis que Drägerwerk AG & Co. KGaA apporte son expertise en systèmes de ventilation et d’anesthésie. Mindray, en tant que fabricant d’équipements médicaux, offre des headwalls compatibles avec ses moniteurs, créant ainsi des écosystèmes intégrés.

Comment s’applique l’analyse des cinq forces de Porter au Marché des Medical Headwalls ?

• Pouvoir de négociation des fournisseurs : modéré, car plusieurs fournisseurs de matériaux et de systèmes électroniques existent. • Pouvoir de négociation des clients : élevé, les hôpitaux recherchent des solutions personnalisées à prix compétitifs. • Menace des nouveaux entrants : limitée, les barrières technologiques et la conformité réglementaire sont élevées. • Menace des produits de substitution : faible, les alternatives (tables standard) ne répondent pas aux exigences d’intégration. • Rivalité entre concurrents : forte, les acteurs rivalisent sur l’innovation, le service après‑vente et les délais d’installation.

Quel SWOT caractérise le Marché des Medical Headwalls ?

Forces : forte demande en environnements de soins modernes, innovation technologique, conformité aux normes d’hygiène.

Faiblesses : coûts d’investissement élevés, complexité d’intégration.

Opportunités : solutions connectées IoT, marchés émergents, construction préfabriquée.

Menaces : fluctuations budgétaires publiques, évolution rapide des normes technologiques.

Comment se structure la chaîne de valeur du Marché des Medical Headwalls ?

La chaîne débute par la recherche et le développement de produits, suivi par la fabrication de panneaux, d’éléments électroniques et de systèmes de fixation. Ensuite, l’assemblage et la personnalisation sont effectués par les intégrateurs systèmes. La distribution se fait via des canaux directs (ventes aux grands groupes hospitaliers) et indirects (distributeurs régionaux). Enfin, le service après‑vente, la formation et la maintenance assurent la pérennité du produit.

Quelles sont les principales recommandations d’investissement dans le Marché des Medical Headwalls ?

Investir dans des entreprises offrant des solutions modulaires et numérisées, capables de s’adapter aux exigences de désinfection rapide. Prioriser les partenaires ayant un réseau de distribution international pour pénétrer les marchés émergents. Considérer les joint‑ventures avec des fabricants d’équipements médicaux afin de créer des offres intégrées. Enfin, surveiller les appels d’offres publics, qui représentent une source de revenus récurrente et stable.

Quelle conclusion tirer du Marché des Medical Headwalls ?

Le marché montre une dynamique de croissance soutenue grâce à la convergence des besoins cliniques, de la digitalisation et des exigences sanitaires accrues. Malgré un coût initial élevé, les bénéfices en termes d’efficacité opérationnelle et de conformité hygiénique justifient les investissements. Les acteurs qui réussissent seront ceux qui offrent des solutions flexibles, connectées et économiquement viables pour les établissements de santé du monde entier.

Quelle méthodologie a été employée pour cette recherche ?

Le rapport combine une analyse documentaire des publications professionnelles, des bases de données de marché, ainsi que des entretiens avec des experts du secteur hospitalier. Les données financières proviennent de rapports annuels des principaux fournisseurs et d’études de cabinets de conseil. Les prévisions sont élaborées à l’aide d’un modèle de croissance exponentielle basé sur le CAGR fourni (6,10 %).

Quel est le périmètre de la recherche ?

La portée couvre les headwalls médicaux destinés aux unités de soins intensifs, post‑anesthésie, chambres patients et autres applications cliniques, en se concentrant sur les produits horizontaux et verticaux. La recherche s’appuie sur les informations disponibles jusqu’en 2026 et ne inclut pas les prévisions spécifiques aux sous‑segments géographiques au-delà de la répartition régionale indiquée.

Quelles sont les principales entreprises et leurs récents développements dans le Marché des Medical Headwalls ?

AMICO GROUP OF COMPANIES a lancé une gamme de headwalls à enclavement total pour les blocs opératoires COVID‑19. ARCAT, Inc. a introduit un configurateur en ligne basé sur le BIM permettant aux architectes de visualiser les headwalls en 3D. DIRTT a signé un partenariat avec un groupe hospitalier européen pour la construction de suites de soins pré‑fabriquées. Drägerwerk AG & Co. KGaA a présenté un nouveau système d’alimentation d’air intégré aux headwalls verticaux. Mindray a publié une solution combinée de monitorage patient‑headwall, améliorant la connectivité des données cliniques.