¿Qué es el Mercado de Servicios de Transformadores, cuál es su alcance y por qué es significativo?

El Mercado de Servicios de Transformadores engloba todas las actividades relacionadas con la instalación, reubicación, pruebas, monitoreo y mantenimiento de transformadores eléctricos, tanto de potencia como de transmisión y distribución. Su alcance incluye proyectos de nueva construcción, modernización de infraestructuras existentes y servicios post‑venta para garantizar la confiabilidad del suministro eléctrico. La importancia del mercado radica en que los transformadores son componentes críticos de la red eléctrica; su adecuado funcionamiento impacta directamente en la continuidad del servicio, la eficiencia energética y la seguridad operativa de industrias, utilities y edificios comerciales.

¿Cuáles son los principales impulsores, restricciones, desafíos y oportunidades del Mercado de Servicios de Transformadores?

Los impulsores clave incluyen la expansión de redes inteligentes, la creciente demanda de energía renovable que requiere mayor capacidad de transformación y la necesidad de actualizar equipos antiguos para cumplir con normas ambientales. Las restricciones provienen de la alta inversión inicial y la escasez de técnicos especializados. Entre los desafíos destacan la complejidad de integrar nuevas tecnologías en infraestructuras legacy y la presión regulatoria sobre emisiones y ruido. Las oportunidades se centran en servicios de monitoreo remoto basados en IoT, contratos de mantenimiento predictivo y el desarrollo de soluciones de transformación compactas para proyectos urbanos.

¿Qué tendencias de crecimiento están definiendo actualmente al Mercado de Servicios de Transformadores?

Se observa una tendencia creciente hacia la digitalización, con plataformas de análisis de datos que permiten el mantenimiento predictivo y la reducción de tiempos de inactividad. Además, la adopción de materiales avanzados, como aleaciones de alta permeabilidad, está mejorando la eficiencia de los transformadores de potencia. Los servicios de reubicación están ganando relevancia en áreas urbanas donde la densidad poblacional obliga a optimizar el espacio disponible. Finalmente, la colaboración entre fabricantes y proveedores de servicios está generando paquetes llave‑en‑mano que simplifican la gestión del ciclo de vida del transformador.

¿Cómo ha impactado la COVID‑19 al Mercado de Servicios de Transformadores y cuál es la trayectoria de recuperación?

La pandemia provocó retrasos en proyectos de gran escala por interrupciones en la cadena de suministro y restricciones de movilidad, lo que redujo temporalmente la demanda de servicios de instalación y pruebas. Sin embargo, la necesidad de mantener la resiliencia de la red eléctrica mantuvo la demanda de mantenimiento y monitoreo activo. A medida que las economías se reactivan, los clientes están priorizando la modernización de infraestructuras, lo que acelera la recuperación. Se espera que el mercado retome su ritmo de crecimiento a partir de 2023, impulsado por la digitalización y la urgencia de fortalecer la capacidad de suministro.

¿Cómo se configura el panorama competitivo del Mercado de Servicios de Transformadores?

El mercado está dominado por grandes conglomerados industriales y proveedores especializados. Empresas como ABB, Siemens AG, Schneider Electric SE y General Electric Company lideran con amplios portafolios de servicios integrados. Actores regionales como Atlantic Transformer Services, Inc. (ATSI) y SPX Transformer Solutions Inc. complementan el ecosistema ofreciendo soluciones a medida. La consolidación se está acelerando mediante adquisiciones estratégicas que buscan ampliar capacidades de monitoreo remoto y ampliar la presencia geográfica, creando unos pocos jugadores con influencia global significativa.

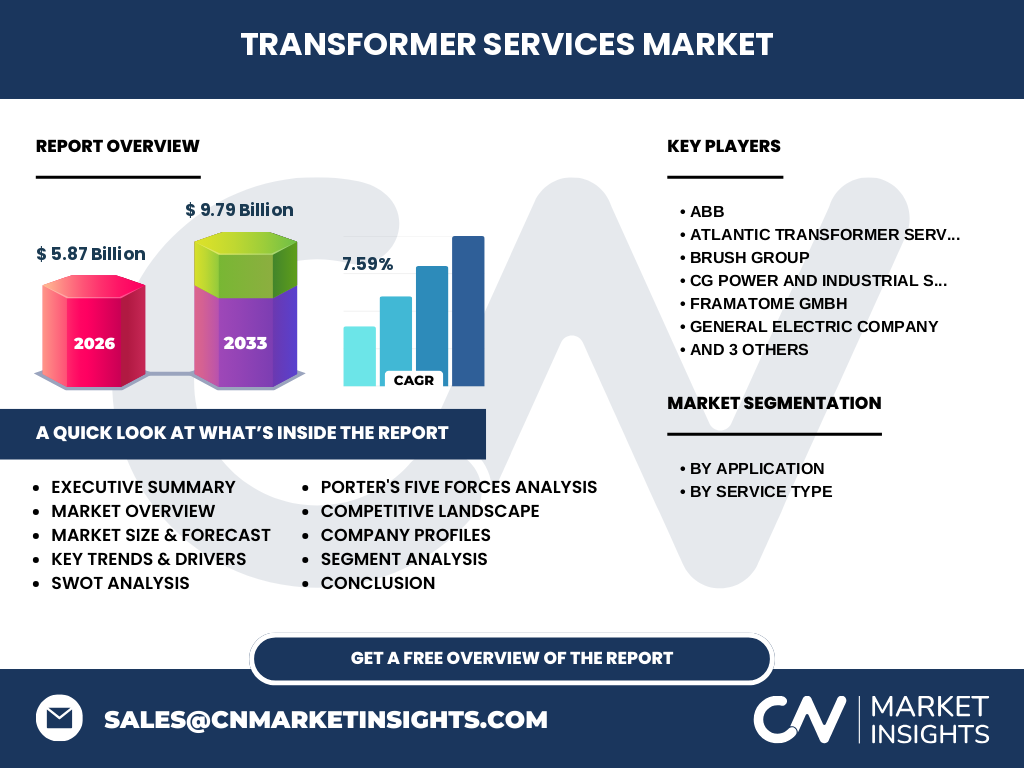

Resumen ejecutivo: ¿Cuáles son los hallazgos clave del Mercado de Servicios de Transformadores?

El mercado muestra un valor de 5,87 mil millones de dólares en 2026 y se proyecta que alcance 9,79 mil millones en 2033, con un CAGR del 7,59 %. Los impulsores principales son la digitalización, la expansión de energías renovables y la necesidad de modernizar infraestructuras legacy. Las oportunidades se centran en servicios predictivos y soluciones compactas, mientras que los retos incluyen escasez de talento y requisitos regulatorios. Los principales competidores están consolidándose para ofrecer paquetes integrales que cubren todo el ciclo de vida del transformador.

¿Cuál es la proyección del Mercado de Servicios de Transformadores para el periodo 2025‑2032?

Con una tasa compuesta anual del 7,59 %, el mercado mantendrá una trayectoria ascendente sostenida. Se anticipa que la demanda de servicios de mantenimiento y monitoreo crecerá más rápido que la de instalación, impulsada por la adopción de plataformas de análisis de datos en tiempo real. Los servicios de reubicación y de pruebas especializadas también experimentarán crecimiento moderado, especialmente en regiones donde la infraestructura urbana está siendo reconfigurada para integrar fuentes renovables.

¿Cómo se distribuye el tamaño y la participación del Mercado de Servicios de Transformadores según la segmentación?

En cuanto a la segmentación por aplicación, los transformadores de transmisión y distribución representan la mayor parte del mercado, seguidos por los transformadores de potencia que demandan servicios especializados de alta capacidad. Por tipo de servicio, el mantenimiento lidera la participación, impulsado por contratos a largo plazo, mientras que la instalación y reubicación y las pruebas y monitoreo aportan cuotas significativas, reflejando la necesidad constante de actualizar y validar el desempeño de los equipos.

¿Cuál es la distribución geográfica del Mercado de Servicios de Transformadores a nivel global?

El mercado muestra una presencia global equilibrada, con alta concentración de proyectos en regiones con desarrollo intensivo de infraestructura eléctrica, como América del Norte, Europa y Asia‑Pacífico. Cada una de estas áreas alberga a los principales fabricantes y proveedores de servicios, lo que facilita la implementación de soluciones integrales y la adopción de tecnologías avanzadas de monitoreo.

¿Qué análisis regional se puede hacer del Mercado de Servicios de Transformadores?

En América del Norte, la demanda está impulsada por la renovación de redes envejecidas y la incorporación de energías renovables. Europa se destaca por regulaciones estrictas que fomentan la eficiencia energética y el mantenimiento predictivo. Asia‑Pacífico lidera el crecimiento gracias a la expansión de la capacidad eléctrica y la construcción de nuevas plantas de transmisión. En cada zona, los retos locales, como la disponibilidad de mano de obra calificada y las políticas de subsidios, moldean la forma en que se prestan los servicios.

¿Qué perfiles de empresa destacan en el Mercado de Servicios de Transformadores y cuáles son sus estrategias?

ABB y Siemens AG adoptan una estrategia de integración vertical, ofreciendo desde la fabricación del transformador hasta servicios completos de ciclo de vida. Schneider Electric y General Electric se enfocan en la digitalización, desarrollando plataformas de monitoreo basadas en la nube. Empresas como Atlantic Transformer Services, Inc. (ATSI) y SPX Transformer Solutions Inc. se especializan en soluciones a medida y soporte técnico rápido, aprovechando su agilidad para atender a clientes regionales. La mayoría está invirtiendo en alianzas estratégicas y desarrollo de IA para mejorar la precisión del mantenimiento predictivo.

¿Cómo se aplica el análisis de las Cinco Fuerzas de Porter al Mercado de Servicios de Transformadores?

La amenaza de nuevos entrantes es moderada debido a la alta inversión de capital y la necesidad de experiencia técnica. El poder de negociación de los proveedores es bajo, ya que los componentes críticos están estandarizados y hay varios proveedores. Los clientes poseen alto poder de negociación, pues pueden escoger entre múltiples proveedores de servicios. La rivalidad entre competidores es intensa, impulsada por la búsqueda de diferenciación a través de soluciones digitales. Finalmente, la amenaza de productos sustitutos es limitada, ya que los servicios de transformación son esenciales y no existen alternativas funcionales.

¿Cuál es el análisis FODA del Mercado de Servicios de Transformadores?

Fortalezas: importancia crítica del transformador, alta barrera de entrada, creciente demanda de digitalización. Oportunidades: servicios predictivos, expansión en mercados emergentes, alianzas tecnológicas. Debilidades: escasez de talento especializado, dependencia de cadenas de suministro globales. Amenazas: regulaciones ambientales más estrictas, fluctuaciones económicas que retrasan proyectos de inversión.

¿Cómo se estructura la cadena de valor del Mercado de Servicios de Transformadores?

La cadena comienza con el diseño y fabricación de transformadores, seguida por la logística y la instalación en sitio. Posteriormente, se realizan pruebas y monitoreo para validar el desempeño, y se establecen programas de mantenimiento preventivo y predictivo. Los servicios de reubicación y actualización aparecen como etapas intermedias cuando se requieren cambios de infraestructura. Finalmente, la gestión de datos y análisis de ciclo de vida cierra la cadena, proporcionando retroalimentación para mejoras en futuros proyectos.

¿Qué insights de inversión son clave para el Mercado de Servicios de Transformadores?

Los inversores deben enfocarse en compañías que ofrezcan plataformas digitales de monitoreo y análisis de datos, ya que estas soluciones aumentan el valor añadido y la retención de clientes. Asimismo, la participación en fusiones y adquisiciones que amplíen la capacidad de servicio en regiones de alto crecimiento, como Asia‑Pacífico, representa una oportunidad estratégica. Finalmente, los fondos destinados a capacitación y certificación de técnicos especializados son críticos para mitigar la escasez de talento y asegurar la calidad del servicio.

¿Cuáles son las conclusiones principales del estudio del Mercado de Servicios de Transformadores?

El mercado muestra una sólida trayectoria de crecimiento, impulsado por la digitalización, la expansión de energías renovables y la necesidad de mantener la confiabilidad de la red eléctrica. Las oportunidades están centradas en servicios predictivos y soluciones compactas, mientras que los principales retos incluyen la escasez de mano de obra especializada y la presión regulatoria. La consolidación entre los principales actores reforzará la oferta de servicios integrales, creando un entorno favorable para la inversión y la innovación.

¿Qué metodología de investigación se utilizó para este estudio del Mercado de Servicios de Transformadores?

Se empleó un enfoque mixto que combina análisis de fuentes primarias (entrevistas con expertos de la industria, encuestas a clientes y proveedores) y secundarias (informes de mercado, bases de datos financieras, publicaciones regulatorias). Los datos se validaron mediante cruzamiento de información y se aplicó modelado estadístico para generar proyecciones de CAGR y valores de mercado. El proceso incluyó revisiones iterativas para asegurar la precisión y consistencia de los hallazgos.

¿Cuál es el alcance del estudio y sus limitaciones?

El informe cubre el mercado global de servicios de transformadores, segmentado por aplicación y tipo de servicio, y analiza las principales regiones geográficas. Se limita a la información disponible hasta 2026, utilizando los valores de mercado y proyecciones provistos. No se incluyen datos específicos de participación de mercado por empresa ni porcentajes regionales detallados, por lo que el análisis se basa en tendencias cualitativas y los indicadores macroeconómicos proporcionados.

¿Qué compañías líderes y desarrollos recientes se destacan en el Mercado de Servicios de Transformadores?

ABB, Siemens AG, Schneider Electric SE y General Electric Company continúan liderando con la expansión de sus plataformas de monitoreo digital. Atlantic Transformer Services, Inc. (ATSI) y SPX Transformer Solutions Inc. han anunciado alianzas estratégicas para ofrecer servicios de reubicación rápida en zonas urbanas. Eaton Corporation Inc. y Brush Group están enfocando sus inversiones en soluciones de mantenimiento predictivo basadas en inteligencia artificial. Estas iniciativas reflejan la tendencia hacia la integración de tecnología y la diversificación de servicios.