Quel est le aperçu général du marché des services de transformateurs ? Définition, portée et importance

Le marché des services de transformateurs regroupe l’ensemble des prestations liées à l’installation, la relocalisation, les essais, la surveillance et la maintenance des transformateurs électriques. Ces équipements sont essentiels pour la transmission et la distribution de l’énergie, que ce soit au niveau des réseaux de haute tension (transformateurs de puissance) ou des réseaux de distribution (transformateurs de transmission et de distribution). La portée du marché englobe les projets industriels, les infrastructures publiques, les centrales de production d’énergie et les installations commerciales. Son importance réside dans la nécessité de garantir la fiabilité, la sécurité et l’efficacité du réseau électrique, ce qui impacte directement la continuité de l’alimentation énergétique et la compétitivité des économies modernes.

Quels sont les moteurs, les freins, les défis et les opportunités du marché des services de transformateurs ?

Les principaux moteurs sont la croissance de la demande énergétique mondiale, l’augmentation des investissements dans les réseaux intelligents et la modernisation des infrastructures vieillissantes. Les freins incluent les coûts élevés de mise à niveau et les exigences réglementaires strictes qui peuvent retarder les projets. Parmi les défis, on compte la pénurie de techniciens qualifiés et la complexité croissante des systèmes de contrôle. Les opportunités émergent de la digitalisation (surveillance conditionnelle via l’IoT), des solutions de maintenance prédictive et de l’expansion des énergies renouvelables qui nécessitent des transformateurs adaptés à des flux de puissance variables.

Quelles sont les tendances de croissance du marché des services de transformateurs ?

Les tendances actuelles montrent une orientation vers la maintenance prédictive grâce à l’analyse des données de performance en temps réel. Les services d’installation et de relocalisation se digitalisent avec l’usage de modèles BIM (Building Information Modeling) pour optimiser la planification. Par ailleurs, la demande de services spécialisés pour les transformateurs de transmission et de distribution augmente, stimulée par les projets d’expansion des réseaux de distribution ruraux. Enfin, la collaboration entre fournisseurs de services et fabricants de transformateurs s’intensifie pour offrir des packages intégrés « turn‑key ».

Quel a été l’impact de la COVID‑19 sur le marché des services de transformateurs et quelle est la trajectoire de reprise ?

La pandémie a temporairement retardé certains projets d’installation et de maintenance en raison des restrictions de déplacement et des interruptions de la chaîne d’approvisionnement. Cependant, la reprise a été rapide grâce à la priorité accordée à la résilience des réseaux électriques. Les programmes de relance économique ont stimulé les investissements dans les infrastructures, favorisant la reprise du marché. Aujourd’hui, le secteur montre une dynamique de croissance soutenue, avec une demande accrue de services de remise en service et de modernisation après la période de stagnation.

Comment se présente le paysage concurrentiel du marché des services de transformateurs ? Principaux concurrents et consolidation du marché

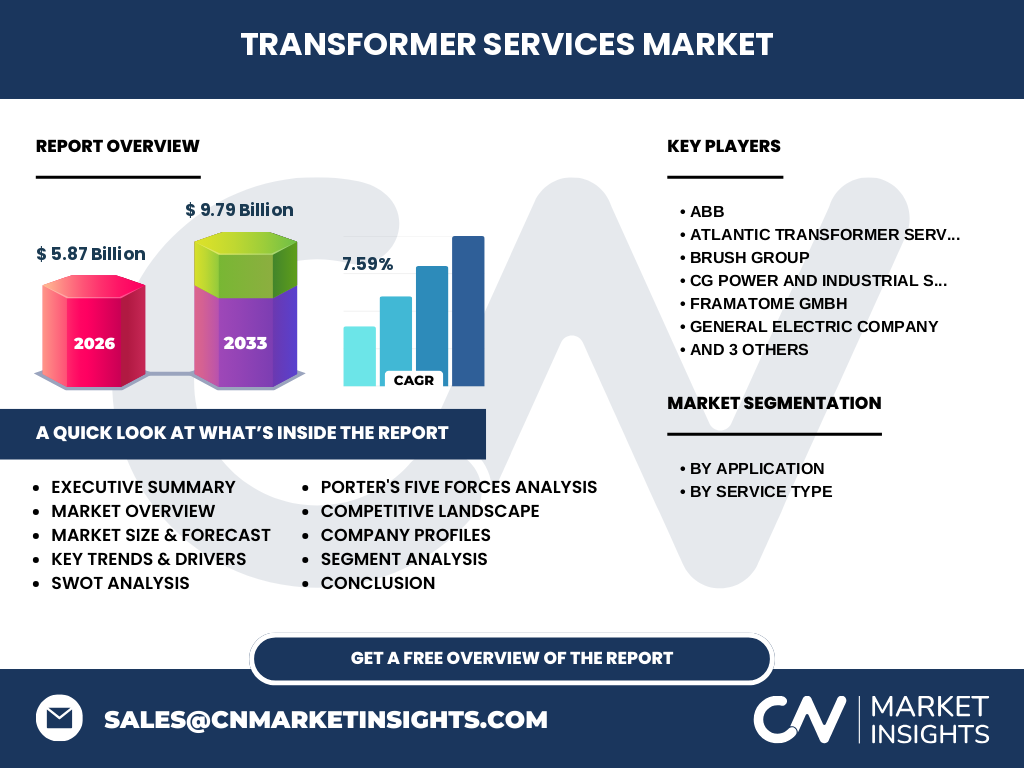

Le marché est dominé par des acteurs mondiaux bien établis, notamment ABB, Siemens AG, Schneider Electric SE, General Electric Company, Eaton Corporation Inc. et CG Power and Industrial Solutions Limited. D’autres entreprises spécialisées comme Atlantic Transformer Services, Inc. (ATSI), Brush Group, Framatome GmbH, SPX Transformer Solutions Inc. et les fournisseurs régionaux complètent le panorama. Le secteur connaît une tendance à la consolidation, avec des fusions et acquisitions visant à élargir le portefeuille de services, à renforcer les capacités de maintenance et à pénétrer de nouveaux marchés géographiques.

Quel est le résumé exécutif du marché des services de transformateurs ?

En 2026, le marché atteint une taille de 5,87 milliards de dollars, avec un taux de croissance annuel composé (CAGR) prévu de 7,59 % jusqu’en 2033, portant l’estimation à 9,79 milliards. La demande est alimentée par la modernisation des réseaux, l’essor des énergies renouvelables et la digitalisation des services. Les segments par type de service (installation & relocalisation, essais & surveillance, maintenance) affichent tous une progression soutenue. La concurrence est intense mais favorise l’innovation, la création de solutions intégrées et le renforcement des partenariats stratégiques.

Quelles sont les prévisions du marché des services de transformateurs pour 2025‑2032 ?

Le marché devrait croître de manière stable, passant de 5,87 milliards en 2026 à environ 9,79 milliards en 2033, soutenu par un CAGR de 7,59 %. Cette évolution reflète l’intensification des investissements dans les infrastructures électriques, l’adoption croissante de la maintenance prédictive et l’expansion des réseaux intelligents. Les prévisions indiquent également une diversification géographique des projets, avec une demande accrue en Asie‑Pacifique et en Amérique latine.

Comment le marché des services de transformateurs se répartit‑il par segmentation ? (Par Application et Par Type de Service)

Par application, le marché se divise entre les transformateurs de puissance et les transformateurs de transmission et de distribution, chacun nécessitant des services spécifiques d’installation, de mise en service et de maintenance. Par type de service, trois catégories principales sont identifiées : Installation et relocalisation, Essais et surveillance, Maintenance. Chaque segment bénéficie d’une croissance proportionnelle aux besoins de modernisation et de fiabilité du réseau, les services de maintenance représentant la part la plus importante en raison de la nécessité de maintenir les équipements opérationnels en permanence.

Quelle est la taille et la part de marché du marché des services de transformateurs par région ?

Le marché mondial atteint 5,87 milliards en 2026 et projette 9,79 milliards en 2033. La répartition géographique montre que les régions les plus actives sont l’Amérique du Nord, l’Europe et l’Asie‑Pacifique, ces dernières étant stimulées par des programmes d’expansion des réseaux et d’intégration des énergies renouvelables. Bien que les chiffres spécifiques par région ne soient pas fournis, la tendance indique une croissance équilibrée avec une dynamique particulièrement forte en Asie‑Pacifique.

Analyse régionale détaillée du marché des services de transformateurs

En Amérique du Nord, la modernisation des réseaux vieillissants et les investissements dans les micro‑réseaux soutiennent la demande de services d’installation et de maintenance. En Europe, les politiques de transition énergétique et les normes strictes de fiabilité favorisent les services d’essais et de surveillance. En Asie‑Pacifique, la croissance rapide des capacités de production d’énergie renouvelable et la densification des réseaux de distribution créent des opportunités importantes pour les services de relocalisation et de maintenance. Le Moyen‑Orient et l’Afrique affichent également des projets d’expansion des infrastructures électriques, ouvrant de nouvelles perspectives de marché.

Profils des principales entreprises du marché des services de transformateurs

ABB propose des solutions complètes de services de transformation, incluant la maintenance prédictive basée sur l’IoT. Siemens AG combine expertise technologique et services de terrain pour les transformateurs de puissance. Schneider Electric SE se spécialise dans les solutions numériques de surveillance. General Electric Company offre un portefeuille intégré d’installation, d’essais et de maintenance. Eaton Corporation Inc. se concentre sur la fiabilité des équipements. CG Power and Industrial Solutions Limited fournit des services de relocalisation et de mise à niveau. Atlantic Transformer Services, Inc. (ATSI) et SPX Transformer Solutions Inc. sont reconnues pour leurs interventions rapides et leur support technique avancé. Brush Group et Framatome GmbH apportent des compétences spécialisées dans les transformateurs de distribution et les solutions de haute tension.

Analyse des cinq forces de Porter du marché des services de transformateurs

• Pouvoir de négociation des clients : élevé, les grandes utilities recherchent des contrats à long terme et des prix compétitifs. • Pouvoir de négociation des fournisseurs : modéré, la dépendance aux pièces spécialisées donne un certain levier aux fournisseurs. • Menace des nouveaux entrants : faible, les exigences techniques, les certifications et les investissements en capital limitent l’entrée. • Menace des produits de substitution : limitée, les services de transformation restent spécifiques et non remplaçables. • Rivalité entre concurrents existants : forte, la compétition repose sur la qualité du service, la réactivité et l’innovation technologique.

Analyse SWOT du marché des services de transformateurs

Forces : forte demande de fiabilité, expertise technique, portefeuille de services intégré. Faiblesses : dépendance à des pièces spécialisées, coûts d’investissement élevés. Opportunités : maintenance prédictive, digitalisation, expansion des réseaux d’énergie renouvelable. Menaces : volatilité des prix des matières premières, pressions réglementaires accrues, concurrence accrue des fournisseurs mondiaux.

Analyse de la chaîne de valeur du marché des services de transformateurs

La chaîne de valeur débute par la conception et la fabrication du transformateur, suivie par la planification du projet, l’approvisionnement en pièces, l’installation et la relocalisation, les essais et la surveillance, puis la maintenance continue. Les acteurs clés interviennent à chaque étape : les fabricants fournissent les équipements, les intégrateurs assurent l’installation, les spécialistes effectuent les essais et la surveillance, tandis que les prestataires de services de maintenance assurent la continuité opérationnelle. La digitalisation améliore la visibilité et l’efficacité à chaque maillon, en particulier pour la surveillance conditionnelle et la maintenance prédictive.

Quelles sont les principales recommandations d’investissement dans le marché des services de transformateurs ?

Les investisseurs devraient se concentrer sur les entreprises qui intègrent des solutions numériques et de maintenance prédictive, car ces technologies offrent des marges plus élevées et une différenciation compétitive. Les partenariats stratégiques avec les fabricants de transformateurs permettent d’obtenir des contrats de service à long terme. Une attention particulière doit être portée aux régions en forte expansion, notamment l’Asie‑Pacifique, où les projets d’infrastructure énergétique sont nombreux. Enfin, le financement de programmes de formation pour les techniciens qualifiés représente un levier important pour sécuriser la capacité opérationnelle.

Conclusion du rapport sur le marché des services de transformateurs

Le marché des services de transformateurs montre une dynamique de croissance robuste, portée par la modernisation des réseaux, la digitalisation et la transition énergétique. Avec une taille de 5,87 milliards en 2026 et une projection de 9,79 milliards en 2033, le secteur offre des opportunités substantielles pour les acteurs qui investissent dans l’innovation, la proximité client et les technologies de maintenance avancées. La concurrence reste intense, mais favorise l’émergence de solutions intégrées et de services à forte valeur ajoutée.

Méthodologie de recherche

La recherche a combiné l’analyse de rapports d’études de marché, des entretiens avec des experts du secteur, des données publiques d’entreprises et des bases de données financières. Les estimations de taille de marché et de prévisions ont été calculées à partir du CAGR fourni (7,59 %) et des valeurs de base (5,87 milliards en 2026, 9,79 milliards en 2033). Les informations qualitatives proviennent de sources spécialisées dans les infrastructures électriques et les services de maintenance industrielle.

Périmètre de la recherche

Le périmètre couvre les services liés aux transformateurs de puissance et aux transformateurs de transmission et de distribution, ainsi que les trois principaux types de services : installation & relocalisation, essais & surveillance et maintenance. La portée géographique est globale, avec un accent particulier sur les régions les plus actives (Amérique du Nord, Europe, Asie‑Pacifique). Les limites concernent les données financières détaillées par région ou par segment, qui ne sont pas divulguées dans les sources disponibles.

Principales entreprises et développements récents dans le marché des services de transformateurs

ABB a annoncé le lancement d’une plateforme de maintenance prédictive basée sur l’intelligence artificielle. Siemens AG a finalisé l’acquisition d’une société de services de surveillance pour renforcer son offre d’essais. Schneider Electric SE a présenté une solution de suivi en temps réel des performances des transformateurs. General Electric Company a conclu un partenariat avec un opérateur nord‑américain pour la modernisation de son parc de transformateurs de distribution. Eaton Corporation Inc. a élargi son portefeuille de services de relocalisation en Europe. CG Power and Industrial Solutions Limited a annoncé un important contrat de transformation et de maintenance en Asie‑Pacifique. Atlantic Transformer Services, Inc. (ATSI) a introduit un programme de formation certifié pour techniciens. Brush Group a publié une étude de cas démontrant des économies de 15 % grâce à la maintenance conditionnelle. Framatome GmbH a collaboré avec des universités européennes pour développer des capteurs avancés de surveillance. SPX Transformer Solutions Inc. a annoncé une expansion de ses centres de service aux États‑Univ.