¿Qué es el Mercado de Dispositivos de Autotrasfusión en Europa, cuál es su alcance y por qué es significativo?

El mercado de dispositivos de autotrasfusión en Europa comprende los equipos y accesorios utilizados para recolectar, procesar y reinfundir sangre del propio paciente durante procedimientos quirúrgicos. Su alcance incluye productos y accesorios, usuarios finales como hospitales, clínicas especializadas y centros de cirugía ambulatoria, y aplicaciones que van desde cirugías cardíacas hasta ortopédicas, trasplantes y tratamientos de trauma. La relevancia radica en la reducción de transfusiones externas, la mejora de la seguridad del paciente y la optimización de costos hospitalarios.

¿Cuáles son los impulsores, limitaciones, desafíos y oportunidades del Mercado de Dispositivos de Autotrasfusión en Europa?

Los principales impulsores son la creciente demanda de seguridad en transfusiones, el envejecimiento de la población y la expansión de cirugías de alta complejidad. Las limitaciones incluyen regulaciones estrictas y la necesidad de personal especializado. Entre los desafíos destacan la inversión inicial en equipos y la integración con sistemas hospitalarios existentes. Las oportunidades se centran en la innovación tecnológica, la expansión a centros ambulatorios y la creciente adopción en países con sistemas de salud orientados a la eficiencia.

¿Qué tendencias de crecimiento están configurando el Mercado de Dispositivos de Autotrasfusión en Europa?

Se observa una tendencia hacia la automatización y miniaturización de dispositivos, lo que facilita su uso en cirugías de menor invasión. Asimismo, la digitalización de los procesos de gestión de sangre y la incorporación de inteligencia artificial para optimizar la calidad del producto autólogo están ganando terreno. La consolidación de proveedores y alianzas estratégicas entre fabricantes y hospitales también están marcando el panorama.

¿Cómo ha impactado la COVID‑19 al Mercado de Dispositivos de Autotrasfusión en Europa y cuál es su trayectoria de recuperación?

La pandemia provocó una reducción temporal de cirugías electivas, lo que disminuyó la demanda de sistemas de autotrasfusión. Sin embargo, la necesidad de minimizar transfusiones externas fortaleció la percepción de estos dispositivos como críticos para la seguridad del paciente. A medida que los sistemas de salud reanudaron actividades quirúrgicas, el mercado mostró una recuperación sostenida que se refleja en la proyección de crecimiento continuo.

¿Cuál es el panorama competitivo del Mercado de Dispositivos de Autotrasfusión en Europa?

El mercado está liderado por un conjunto de actores internacionales como BD, Medtronic, LivaNova, Fresenius SE & Co. KGaA, Zimmer Biomet y Teleflex, entre otros. La competencia se basa en la innovación de productos, la amplitud de la cartera de accesorios y la capacidad de ofrecer soluciones integrales a hospitales y clínicas. En los últimos años se ha observado una tendencia de consolidación mediante adquisiciones y alianzas estratégicas que fortalecen la posición de los principales jugadores.

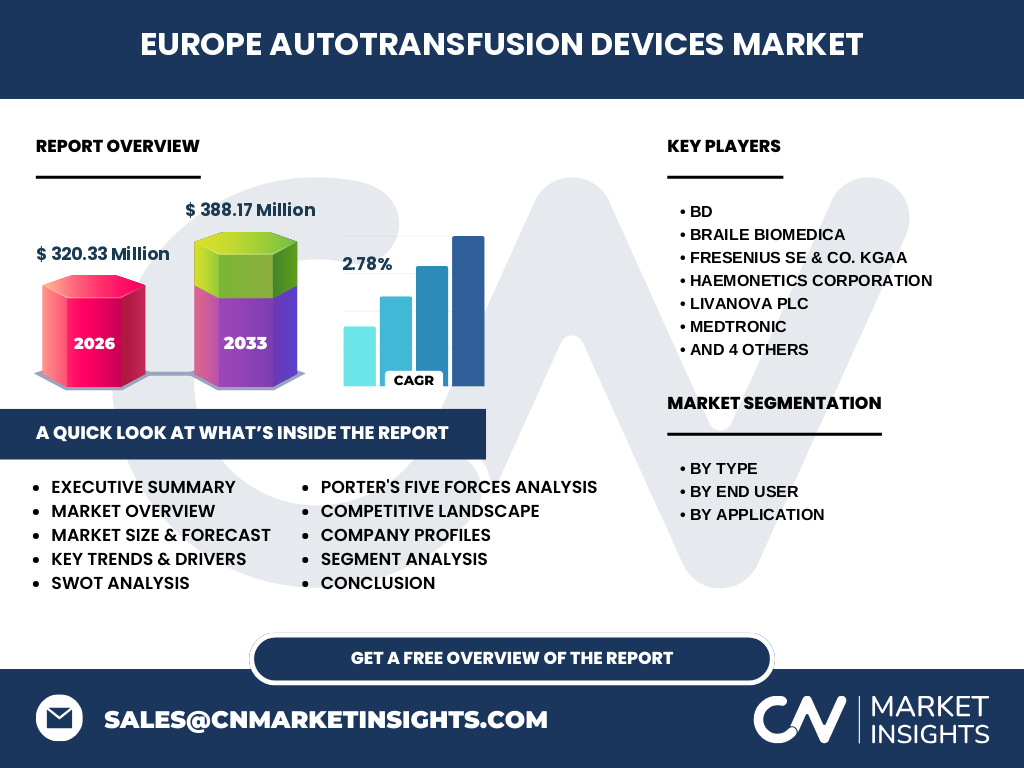

Resumen ejecutivo: ¿Cuáles son los hallazgos clave del Mercado de Dispositivos de Autotrasfusión en Europa?

El mercado europeo alcanzó los 320,33 millones de euros en 2026 y se proyecta que alcance los 388,17 millones en 2033, con una CAGR del 2,78 %. El crecimiento está impulsado por la mayor complejidad quirúrgica, la presión por reducir riesgos de transfusión y la adopción de tecnologías avanzadas. Los principales segmentos son productos y accesorios, con hospitales como mayor usuario final. Los líderes del sector están enfocándose en la innovación y la expansión de su presencia en centros de cirugía ambulatoria.

¿Cuál es la proyección del Mercado de Dispositivos de Autotrasfusión en Europa para 2025‑2032?

Según la estimación proporcionada, el mercado crecerá de 320,33 millones en 2026 a 388,17 millones en 2033, lo que refleja una tendencia de aumento constante. Esta proyección sugiere que, para el período 2025‑2032, el mercado mantendrá un ritmo de crecimiento cercano al 2,78 % anual, impulsado por la expansión de la demanda en hospitales y clínicas especializadas, así como la incorporación de nuevas aplicaciones quirúrgicas.

¿Cómo se divide el tamaño y la participación del Mercado de Dispositivos de Autotrasfusión en Europa por segmentación?

La segmentación principal se organiza por tipo (productos y accesorios), por usuario final (hospitales, clínicas especializadas y centros de cirugía ambulatoria) y por aplicación (cirugías cardíacas, ortopédicas, trasplante de órganos y procedimientos de trauma). Cada segmento contribuye al total del mercado, con los hospitales como el mayor consumidor, seguidos por clínicas especializadas y centros ambulatorios, mientras que las cirugías cardíacas y ortopédicas representan las aplicaciones más demandadas.

¿Cuál es la distribución geográfica del Mercado de Dispositivos de Autotrasfusión en Europa?

El mercado se distribuye a lo largo de toda la región europea, abarcando tanto economías consolidadas como Alemania, Francia y el Reino Unido, hasta mercados emergentes dentro del bloque. La presencia de grandes centros hospitalarios y la adopción de normas regulatorias homogéneas facilitan una cobertura amplia, aunque la densidad de adopción varía según la infraestructura sanitaria de cada país.

¿Qué análisis regional se puede hacer del Mercado de Dispositivos de Autotrasfusión en Europa?

En el norte de Europa, la adopción es alta debido a la disponibilidad de recursos y la inversión en tecnologías médicas avanzadas. En el sur, el crecimiento está impulsado por la expansión de clínicas especializadas y la modernización de hospitales públicos. En Europa del Este, la oportunidad radica en la actualización de equipos y la incorporación de sistemas de autotrasfusión en hospitales regionales, lo que abre un potencial de crecimiento sostenido.

¿Qué perfiles de empresas líderes destacan en el Mercado de Dispositivos de Autotrasfusión en Europa y cuáles son sus estrategias?

Empresas como BD, Medtronic y LivaNova lideran con amplias gamas de productos y fuertes redes de distribución. Fresenius y Zimmer Biomet se enfocan en la integración de soluciones de autotrasfusión con sus portafolios de dispositivos médicos. Teleflex y SARSTEDT AG enfatizan la innovación en accesorios y la personalización de sistemas para hospitales. Muchas de estas compañías están realizando alianzas con instituciones de salud para validar clínicamente nuevas tecnologías.

¿Cómo se aplica el análisis de las Cinco Fuerzas de Porter al Mercado de Dispositivos de Autotrasfusión en Europa?

La amenaza de nuevos entrantes es moderada debido a barreras regulatorias y de inversión. El poder de negociación de los proveedores es bajo, ya que los fabricantes suelen integrar su propia cadena de suministro. Los compradores (hospitales y clínicas) tienen un poder notable, pues buscan soluciones coste‑efectivas y con alta evidencia clínica. La rivalidad entre competidores es alta, impulsada por la innovación constante. Finalmente, la amenaza de productos sustitutos es limitada, ya que la autotrasfusión ofrece ventajas únicas en seguridad de sangre.

¿Cuál es el análisis FODA del Mercado de Dispositivos de Autotrasfusión en Europa?

Fortalezas: mejora de la seguridad del paciente, reducción de costos de sangre externa y tecnología avanzada. Debilidades: alta inversión inicial y necesidad de capacitación. Oportunidades: expansión a centros ambulatorios, desarrollo de dispositivos portátiles y alianzas con sistemas de salud. Amenazas: cambios regulatorios, competencia de alternativas de conservación de sangre y presiones de precios en los sistemas de salud.

¿Cómo se estructura la cadena de valor del Mercado de Dispositivos de Autotrasfusión en Europa?

La cadena de valor inicia con la I+D de dispositivos y accesorios, seguida por la fabricación y ensamblaje especializado. Luego, la distribución se realiza a través de canales directos y distribuidores locales. Los hospitales y clínicas implementan la instalación, capacitación del personal y mantenimiento. Finalmente, el ciclo de retroalimentación clínica genera datos que alimentan la mejora continua del producto.

¿Qué ideas de inversión clave emergen para el Mercado de Dispositivos de Autotrasfusión en Europa?

Los inversores deberían considerar compañías con cartera diversificada de productos y fuerte presencia en hospitales públicos. La inversión en startups que desarrollan soluciones de miniaturización y análisis de sangre en tiempo real presenta alto potencial. Además, participar en fondos que apoyen la expansión de la autotrasfusión en centros de cirugía ambulatoria puede captar el crecimiento impulsado por la búsqueda de eficiencia operativa.

¿Cuáles son las conclusiones principales del estudio del Mercado de Dispositivos de Autotrasfusión en Europa?

El mercado muestra un crecimiento estable, respaldado por la necesidad de mejorar la seguridad y reducir costos en transfusiones. La proyección de 2,78 % de CAGR indica una expansión sostenida hasta 2033. La diversificación de usuarios finales y aplicaciones crea un entorno favorable para la innovación. Los principales actores están consolidando su posición mediante alianzas y desarrollo de tecnologías más eficientes.

¿Qué metodología se utilizó para elaborar este estudio del Mercado de Dispositivos de Autotrasfusión en Europa?

Se empleó una combinación de investigación primaria (entrevistas con expertos hospitalarios y proveedores) y secundaria (informes de la industria, bases de datos de mercado y publicaciones regulatorias). Los datos financieros fueron validados contra fuentes públicas y se aplicó análisis de tendencias históricas para calcular la CAGR y las proyecciones a 2033.

¿Cuál es el alcance del estudio y qué limitaciones se consideraron?

El alcance cubre toda Europa, abarcando todos los tipos de usuarios finales y aplicaciones clínicas. Se centró en los segmentos de productos y accesorios, y en los principales fabricantes internacionales. Las limitaciones incluyen la disponibilidad de datos detallados de participación de mercado por país, los cuales no fueron divulgados en la información proporcionada.

¿Qué compañías clave y desarrollos recientes destacan en el Mercado de Dispositivos de Autotrasfusión en Europa?

BD ha lanzado una nueva generación de sistemas integrados con análisis de calidad de sangre. Medtronic anunció una alianza con hospitales escandinavos para implementar dispositivos de autotrasfusión en cirugías cardíacas. LivaNova presentó accesorios de bajo peso para cirugía ambulatoria. Fresenius y Zimmer Biomet están explorando soluciones combinadas de autotrasfusión y reemplazo articular. Teleflex introdujo una línea de consumibles de alta eficiencia para procedimientos de trauma.