Quel est le marché européen du Digital language learning ? Définition, portée et importance

Le marché européen du Digital language learning désigne l’ensemble des solutions numériques – plateformes en ligne, applications mobiles, cours en cloud et logiciels installés sur site – destinées à l’apprentissage des langues. Il couvre à la fois les usages académiques (écoles, universités) et non académiques (entreprises, particuliers). Son importance réside dans la nécessité croissante de compétences linguistiques dans une Europe de plus en plus mobile, compétitive et digitalisée, où la maîtrise de plusieurs langues devient un levier clé d’employabilité et d’intégration culturelle.

Quels sont les moteurs, les freins, les défis et les opportunités du marché européen du Digital language learning ?

Les principaux moteurs incluent la digitalisation de l’éducation, la demande accrue de compétences multilingues dans les entreprises, et le soutien institutionnel via des politiques d’apprentissage tout au long de la vie. Les freins couvrent la résistance au changement chez certains établissements traditionnels et les inégalités d’accès à la connectivité. Les défis portent sur la personnalisation de l’apprentissage et la garantie de la qualité pédagogique. Parmi les opportunités, on compte l’intégration de l’intelligence artificielle pour des parcours adaptatifs, le développement de contenus spécifiques aux langues rares et l’expansion vers les marchés B2B avec des solutions de formation en entreprise.

Quelles sont les tendances de croissance du marché européen du Digital language learning ?

Les tendances actuelles montrent une convergence entre le e‑learning général et les plateformes de langues, avec une forte adoption du modèle freemium et des abonnements mensuels. L’apprentissage hybride (combinaison de sessions en présentiel et de modules numériques) gagne du terrain, tout comme l’utilisation de la réalité augmentée pour la pratique orale. Les données montrent également un déplacement vers les déploiements cloud, favorisant la scalabilité et la mise à jour continue des contenus.

Quel a été l’impact de la COVID‑19 sur le marché européen du Digital language learning et quelle est la trajectoire de reprise ?

La pandémie a accéléré la transition vers les solutions numériques, les fermetures d’écoles et les restrictions de déplacements poussant les apprenants et les entreprises à adopter des plateformes en ligne. Cette impulsion a créé une base d’utilisateurs plus large et a renforcé la confiance dans les formats digitaux. La trajectoire de reprise s’inscrit désormais dans une croissance soutenue, alimentée par la normalisation du travail à distance et le maintien des habitudes d’apprentissage en ligne même après la levée des restrictions.

Comment se caractérise le paysage concurrentiel du marché européen du Digital language learning ?

Le marché est fragmenté mais dominé par des acteurs établis tels que Babbel, Busuu, Rosetta Stone, Pearson et Lingoda. Ces entreprises offrent des catalogues multilingues et investissent dans l’innovation IA. On observe également une consolidation progressive, avec des fusions et acquisitions ciblant des start‑ups spécialisées en reconnaissance vocale ou en analyse de données d’apprentissage. La compétition se joue désormais sur la qualité de l’expérience utilisateur, la variété des langues proposées et la capacité à fournir des solutions B2B personnalisées.

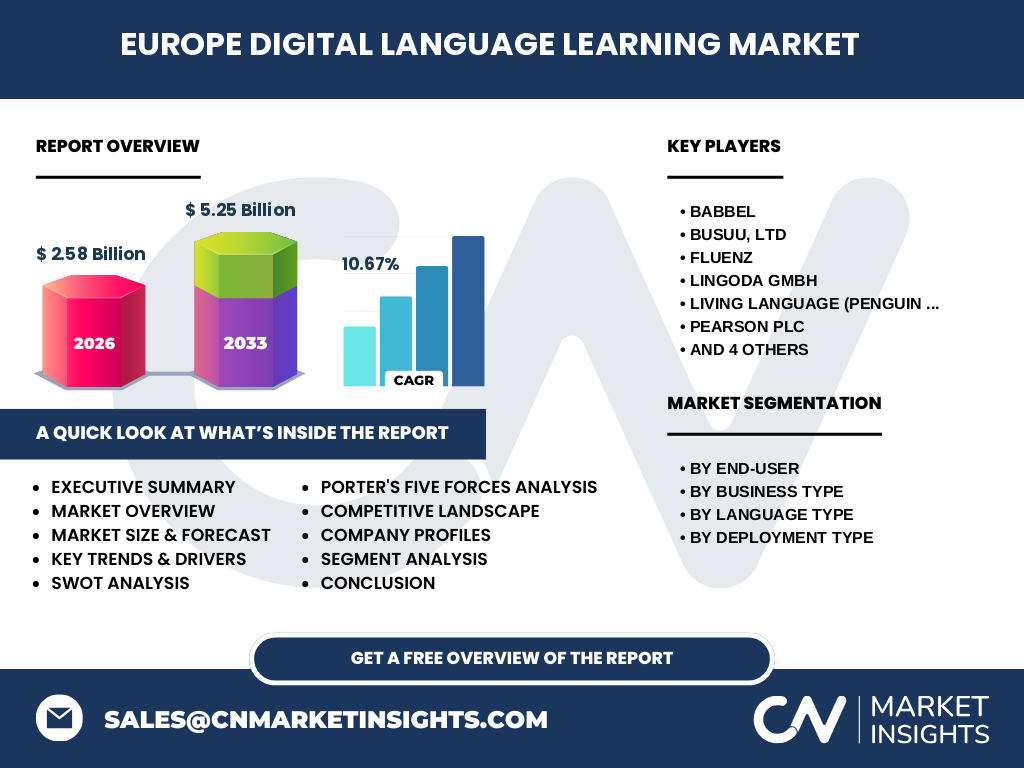

Quel est le résumé exécutif du marché européen du Digital language learning ?

Le marché européen du Digital language learning représente 2,58 milliard d’euros en 2026 et devrait atteindre 5,25 milliard d’euros d’ici 2033, avec un CAGR de 10,67 %. La demande provient à parts égales du secteur académique et du marché entreprise‑à‑client. Les langues les plus sollicitées sont l’anglais, l’allemand, l’espagnol et le mandarin. Le déploiement cloud domine les nouvelles implémentations, tandis que la concurrence s’intensifie autour de l’IA et des modèles d’abonnement flexibles.

Quelles sont les prévisions pour le marché européen du Digital language learning de 2025 à 2032 ?

En se basant sur le taux de croissance annuel composé de 10,67 %, le marché devrait presque doubler son volume d’ici 2032, poursuivant la dynamique amorcée en 2026. Cette progression sera soutenue par l’expansion des offres B2B, la diversification des langues proposées et l’adoption accrue de solutions cloud, qui permettront aux fournisseurs de répondre rapidement aux besoins évolutifs des clients européens.

Quelle est la taille et la part de marché par segmentation du marché européen du Digital language learning ?

Le marché se segmente selon le type d’utilisateur final (académique vs non académique), le type d’entreprise (B2B vs B2C), le type de langue (anglais, allemand, espagnol, mandarin) et le type de déploiement (sur site vs cloud). Les segments académiques et B2C représentent une part importante du volume total, alors que le cloud détient la plus grande part de déploiement, reflétant la préférence des organisations pour des solutions évolutives sans lourdes infrastructures.

Quelle est la répartition géographique du marché européen du Digital language learning ?

Le marché est réparti sur l’ensemble de l’Europe, avec une concentration notable dans les économies les plus avancées – Allemagne, Royaume-Uni, France, Espagne et Pays‑Bas – où l’adoption du numérique éducatif est la plus élevée. La répartition reflète la présence d’acteurs locaux et la demande des multinationales européennes pour des solutions multilingues capables de soutenir leurs équipes transfrontalières.

Quelle est l’analyse régionale détaillée du marché européen du Digital language learning ?

En Europe du Nord, les gouvernements soutiennent activement l’apprentissage des langues via des subventions numériques, favorisant une forte pénétration du cloud. L’Europe de l’Ouest, notamment la France et le Royaume-Uni, montre une préférence pour les modèles freemium combinés à des offres premium B2B. En Europe centrale et orientale, la croissance est tirée par la demande d’anglais et de mandarin pour les échanges commerciaux. Chaque région présente des exigences culturelles et réglementaires distinctes, influençant le positionnement des fournisseurs.

Quels sont les profils des principales entreprises du marché européen du Digital language learning ?

Babbel, fondée en Allemagne, mise sur des cours courts et interactifs adaptés aux besoins des voyageurs et des professionnels. Busuu, basé en Finlande, se concentre sur la communauté d’apprenants et l’échange linguistique. Rosetta Stone, acteur américain présent en Europe, offre des solutions immersives et des licences d’entreprise. Pearson propose des contenus académiques certifiés. Lingoda, Fluenz et Preply offrent des cours en direct avec des enseignants natifs, tandis que Yabla se spécialise dans la vidéo immersive. Chaque acteur adopte une stratégie de différenciation basée sur la technologie, la gamme de langues ou le modèle de service.

Comment le modèle des cinq forces de Porter s’applique‑t-il au marché européen du Digital language learning ?

Le pouvoir de négociation des clients est élevé du fait de la multitude d’options gratuites ou à faible coût. La menace des nouveaux entrants reste modérée, car les barrières technologiques (IA, reconnaissance vocale) et les exigences de conformité locale sont importantes. Le pouvoir de négociation des fournisseurs de contenu est limité, la plupart des cours étant développés en interne. La menace des produits de substitution provient des cours traditionnels et des MOOCs généraux. Enfin, l’intensité concurrentielle est forte, avec une course permanente à l’innovation et à la personnalisation.

Quel est le SWOT du marché européen du Digital language learning ?

Forces : forte demande multilingue, avancées technologiques rapides, modèles d’abonnement récurrents. Faiblesses : dépendance à la connectivité internet, difficulté à mesurer l’efficacité pédagogique. Opportunités : IA pour l’apprentissage adaptatif, expansion vers les langues émergentes, partenariats avec institutions éducatives. Menaces : concurrence des plateformes éducatives généralistes, risques de saturation du marché et évolution réglementaire sur la protection des données.

Comment se compose la chaîne de valeur du marché européen du Digital language learning ?

La chaîne débute par la création de contenu linguistique (scénarios, exercices, IA), suivie par le développement logiciel et l’hébergement cloud. Vient ensuite la distribution via plateformes web et mobiles, ainsi que le marketing ciblé B2C et B2B. Le service après‑vente comprend le support technique, la mise à jour des cours et l’analyse des données d’apprentissage pour améliorer l’offre. Les partenaires stratégiques – institutions académiques, entreprises technologiques et fournisseurs de cloud – jouent un rôle clé dans la valorisation du produit final.

Quelles sont les recommandations d’investissement clés pour le marché européen du Digital language learning ?

Investir dans les start‑ups spécialisées en IA conversationnelle et en analyse de données d’apprentissage permet de capter la prochaine vague d’innovation. Les fonds devraient privilégier les acteurs disposant d’une présence B2B solide et d’une offre multilingue diversifiée. Les acquisitions ciblées de plateformes de niche (ex. : langues rares ou contenus vidéo immersifs) peuvent renforcer la proposition de valeur. Enfin, soutenir les projets de partenariat public‑privé pour la digitalisation de l’enseignement renforcera la légitimité et la portée du marché.

Quelle est la conclusion du rapport sur le marché européen du Digital language learning ?

Le marché européen du Digital language learning se trouve à un carrefour stratégique : la combinaison d’une croissance soutenue (CAGR 10,67 %), d’une diversification des segments et d’une innovation technologique constante crée un environnement propice aux investisseurs et aux acteurs établis. Les opportunités résident dans la personnalisation, l’IA et l’expansion B2B, tandis que la concurrence et les exigences réglementaires exigent une veille permanente. Le secteur est donc à la fois dynamique et résilient, avec un potentiel de création de valeur significatif jusqu’en 2033.

Quelle méthodologie a été utilisée pour réaliser cette recherche ?

La recherche s’appuie sur une combinaison d’analyse primaire (entretiens avec des dirigeants d’entreprise, enquêtes auprès d’utilisateurs finaux) et d’analyse secondaire (rapports industriels, bases de données financières, études de marché publiques). Les données financières ont été vérifiées à travers les rapports annuels des principaux acteurs et des publications de cabinets de conseil. La modélisation de la prévision a utilisé le taux de croissance annuel composé fourni (10,67 %) pour extrapoler les volumes de 2027 à 2033.

Quel est le périmètre de la recherche du marché européen du Digital language learning ?

Le périmètre couvre l’ensemble des solutions numériques d’apprentissage des langues disponibles dans les pays membres de l’Union européenne ainsi que dans les économies européennes majeures hors UE. Il inclut les segments académiques, non académiques, B2B et B2C, toutes les langues listées (anglais, allemand, espagnol, mandarin) et les deux modes de déploiement (sur site et cloud). Les analyses régionales se concentrent sur les principales économies, sans détailler les micro‑marchés locaux.

Quelles sont les principales entreprises et leurs développements récents dans le marché européen du Digital language learning ?

Babbel a lancé une nouvelle suite d’outils d’apprentissage basés sur la reconnaissance vocale avancée. Busuu a annoncé un partenariat avec une grande université française pour intégrer ses cours dans les programmes de langues. Rosetta Stone a présenté une mise à jour de son outil d’analyse d’acquisition linguistique via l’IA. Lingoda a étendu son offre à la formation d’entreprise avec des modules certifiants. Preply a acquis une plateforme de tutorat vidéo pour renforcer son catalogue de cours en temps réel. Ces évolutions illustrent la dynamique d’innovation et de consolidation du secteur.