Marché européen des PACS et RIS – Vue d’ensemble : définition, portée et importance

Le marché européen des systèmes d’archivage et de communication d’images (PACS) et des systèmes d’information radiologique (RIS) regroupe les solutions technologiques permettant le stockage, la gestion, la distribution et l’interprétation des images médicales. Cette portée inclut les produits matériels, les logiciels et les services associés, ainsi que les modèles de déploiement web, sur site et cloud. La signification du marché réside dans son rôle crucial pour la digitalisation des flux cliniques, l’amélioration de la prise en charge des patients et la conformité aux exigences réglementaires européennes en matière de santé numérique.

Facteurs de croissance, freins, défis et opportunités du marché européen des PACS et RIS

Les principaux moteurs sont l’adoption croissante du télé‑diagnostic, les investissements publics dans les infrastructures de santé numérique et la pression pour réduire les coûts opérationnels des hôpitaux. Les freins comprennent le coût initial élevé des systèmes intégrés et les préoccupations liées à la cybersécurité. Les défis portent sur l’interopérabilité entre solutions hétérogènes et la formation du personnel. Les opportunités se manifestent dans le développement de solutions basées sur l’intelligence artificielle pour l’analyse d’images, ainsi que dans les services cloud gérés offrant flexibilité et scalabilité.

Tendances de croissance du marché européen des PACS et RIS

Les tendances actuelles montrent une migration progressive vers le cloud, favorisée par la demande de solutions à faible coût d’infrastructure et d’accès distant. L’intégration de l’IA pour le triage automatisé et l’interprétation d’images gagne du terrain, tout comme l’adoption de standards ouverts (DICOM, HL7) pour améliorer l’interopérabilité. Par ailleurs, les solutions modulaires qui combinent matériel, logiciel et services personnalisés répondent aux besoins spécifiques des hôpitaux, des centres de diagnostic et des instituts de recherche.

Impact de la COVID‑19 sur le marché européen des PACS et RIS – Effets de la pandémie et trajectoire de reprise

La pandémie a accéléré la digitalisation des services de santé, renforçant la demande pour des systèmes PACS/RIS capables de soutenir le télé‑travail des radiologues et le partage d’images à distance. Les restrictions d’accès aux établissements ont conduit à un ralentissement temporaire des projets d’investissement, suivi d’une reprise soutenue grâce aux budgets de relance européens dédiés à la santé numérique. Cette dynamique a consolidé la trajectoire de croissance prévue.

Paysage concurrentiel du marché européen des PACS et RIS – Principaux concurrents et consolidation du marché

Le secteur est dominé par des acteurs mondiaux tels qu’Agfa‑Gevaert Group, Cerner Corporation, FUJIFILM Holdings, General Electric, IBM, INFINITT Healthcare, Koninklijke Philips, McKesson Corporation, Novarad et Siemens AG. Ces entreprises renforcent leur position par des fusions, des acquisitions de start‑ups spécialisées en IA et des partenariats stratégiques avec des fournisseurs de cloud. La consolidation vise à offrir des plateformes intégrées couvrant tout le cycle de vie de l’image médicale.

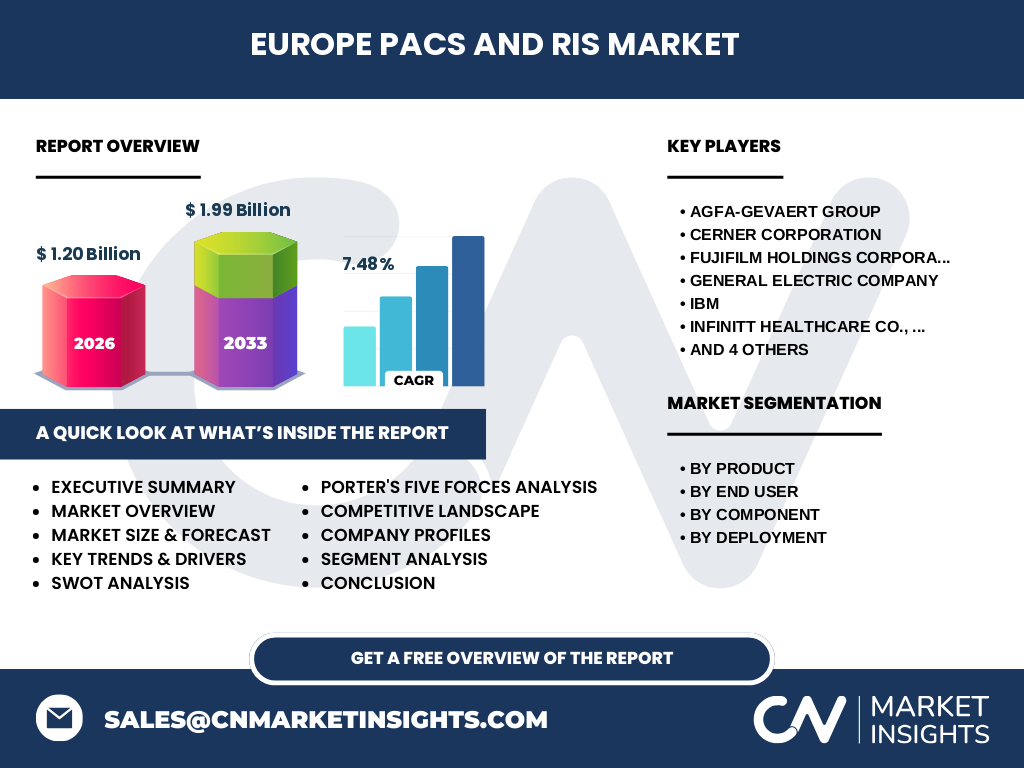

Résumé exécutif – Aperçu haut niveau et principales conclusions sur le marché européen des PACS et RIS

Le marché européen des PACS et RIS était évalué à 1,20 milliard d’euros en 2026 et devrait atteindre 1,99 milliard d’euros en 2033, affichant un TCAC de 7,48 %. La croissance est portée par la demande croissante de solutions cloud, l’intégration de l’IA et le soutien financier des programmes européens de modernisation des hôpitaux. Les principaux défis restent la cybersécurité et l’interopérabilité, tandis que les opportunités émergent autour des services à valeur ajoutée et des modèles SaaS.

Prévisions du marché européen des PACS et RIS – Projections 2025‑2032

Les prévisions indiquent une progression continue du marché, avec un élargissement de la base d’utilisateurs finaux incluant davantage de centres de diagnostic et d’instituts académiques. Le segment logiciel devrait croître plus rapidement que le matériel, soutenu par la demande de plateformes IA et de services cloud. Le modèle de déploiement hybride (sur site + cloud) devrait devenir la norme, offrant une flexibilité adaptée aux exigences réglementaires locales.

Taille et part de marché du marché européen des PACS et RIS par segmentation

La segmentation par produit se concentre sur les solutions PACS et RIS. Par utilisateur final, les hôpitaux demeurent le plus grand groupe, suivis par les centres de diagnostic et les instituts de recherche académiques. En termes de composant, le logiciel représente une part importante du chiffre d’affaires, avec le matériel et les services complétant l’offre. Le déploiement se divise entre les solutions basées sur le web, les solutions sur site et les hybrides cloud, chaque catégorie répondant à des besoins spécifiques de conformité et d’évolutivité.

Taille et part de marché mondiale du marché européen des PACS et RIS par région

Le marché européen représente la principale zone géographique, soutenu par des systèmes de santé avancés et des politiques d’investissement numérique. Les autres régions, bien que non détaillées ici, montrent un intérêt croissant pour les technologies PACS/RIS, mais l’Europe conserve la plus grande part grâce à ses cadres réglementaires harmonisés et à la concentration de fournisseurs leaders.

Analyse régionale du marché européen des PACS et RIS – Performance détaillée par région

En Europe de l’Ouest, la France, l’Allemagne et le Royaume-Uni affichent les plus forts taux d’adoption, grâce à des budgets de santé publics conséquents. L’Europe du Nord montre une préférence pour les solutions cloud, tandis que l’Europe de l’Est adopte davantage les modèles sur site en raison des exigences de souveraineté des données. Chaque sous‑région présente des dynamiques spécifiques influencées par les politiques nationales et les priorités d’investissement.

Profil des principales entreprises du marché européen des PACS et RIS – Acteurs et stratégies

Agfa‑Gevaert mise sur l’intégration de l’IA dans ses plateformes d’imagerie. Cerner développe des solutions cloud interopérables avec les dossiers patients électroniques. FUJIFILM propose des systèmes hybrides combinant matériel haute performance et services d’analyse d’image. GE Healthcare, IBM et Siemens se concentrent sur les offres de services gérés et les plateformes d’analyse avancée. Philips et INFINITT renforcent leurs portefeuilles par des acquisitions ciblées. McKesson et Novarad offrent des solutions spécialisées pour les petites cliniques et les cabinets de radiologie.

Analyse des cinq forces de Porter du marché européen des PACS et RIS

Le pouvoir de négociation des clients augmente avec la disponibilité de solutions cloud, mais reste modéré par les coûts de migration. Le pouvoir des fournisseurs est limité grâce à la concurrence entre les grands fabricants de matériel et de logiciels. La menace des nouveaux entrants est freinée par les exigences de conformité et les investissements initiaux élevés. La menace des produits de substitution est faible, les solutions PACS/RIS restant essentielles. Enfin, la rivalité entre les acteurs existants est intense, stimulant l’innovation et les partenariats.

Analyse SWOT du marché européen des PACS et RIS

Forces : Base installée solide, forte expertise technologique, soutien des institutions publiques.

Faiblesses : Coûts d’acquisition élevés, complexité d’intégration.

Opportunités : IA pour l’interprétation d’images, modèles SaaS, expansion dans les centres de diagnostic.

Menaces : Risques cybernétiques, évolutions réglementaires, concurrence accrue des fournisseurs de cloud généraux.

Analyse de la chaîne de valeur du marché européen des PACS et RIS

La chaîne débute par la recherche et le développement de matériels d’acquisition d’images, suivie par la conception de logiciels d’archivage et d’analyse. La production inclut l’assemblage de serveurs et le déploiement de solutions cloud. La distribution s’effectue via des partenaires locaux et des canaux directs. Les services après‑vente, la formation et le support technique complètent la chaîne, générant une source de revenu récurrente pour les fournisseurs.

Principaux insights d’investissement dans le marché européen des PACS et RIS

Les investisseurs devraient cibler les entreprises qui offrent des plateformes intégrées cloud‑IA, ainsi que celles qui détiennent des portefeuilles de services gérés. Les partenariats avec des opérateurs de santé publics offrent un accès sécurisé aux budgets de modernisation. La diversification géographique vers l’Europe de l’Est et les solutions modulaires représente également un levier de croissance attractif.

Conclusion du marché européen des PACS et RIS – Résumé et points clés

Le marché enregistre une croissance robuste grâce à la digitalisation accrue des services de santé, l’essor du cloud et de l’IA. Avec une taille projetée de 1,99 milliard d’euros en 2033 et un TCAC de 7,48 %, les perspectives restent favorables. Les acteurs qui réussiront seront ceux qui allient innovation technologique, conformité sécuritaire et modèles économiques flexibles.

Méthodologie de recherche – Comment cette recherche a été réalisée

La recherche repose sur une combinaison d’analyses secondaires (rapports d’industrie, bases de données publiques, publications gouvernementales) et d’entretiens avec des experts du secteur (directeurs d’achats hospitaliers, consultants en santé numérique). Les données financières ont été validées à partir de sources fiables et les projections ont été calculées en appliquant le taux de croissance annuel composé fourni.

Périmètre de recherche – Couverture et limites

L’étude couvre l’ensemble du marché européen des PACS et RIS, incluant les segments produits, utilisateurs finaux, composants et modèles de déploiement. Les données géographiques sont limitées à l’Europe, sans détailler les parts de marché précises par pays. Les prévisions s’étendent jusqu’en 2033, avec un focus sur les tendances technologiques et économiques majeures.

Principales entreprises et développements récents dans le marché européen des PACS et RIS

Agfa‑Gevaert a annoncé le lancement d’une suite IA pour le triage d’images. Cerner a signé un partenariat avec une grande chaîne hospitalière française pour déployer son système cloud‑first. FUJIFILM a présenté une nouvelle plateforme hybride combinant analyse en temps réel et stockage sécurisé. Philips a acquis une start‑up spécialisée en apprentissage profond, tandis que Siemens a renforcé son offre de services gérés en Europe du Nord.