Quel est le aperçu du Marché des trains d'atterrissage d'avions en Asie-Pacifique, y compris définition, portée et importance ?

Le marché des trains d'atterrissage d'avions en Asie‑Pacifique regroupe la conception, la fabrication, la distribution et le service de systèmes d’atterrissage utilisés sur les aéronefs civils et militaires. Il couvre les trains principaux et de nez, les variantes pour avions et hélicoptères, ainsi que les configurations à trois roues (tricycle), en tandem et à roue de queue. Cette composante est cruciale pour la sécurité, la performance au décollage et à l’atterrissage et la maintenance à long terme des flottes aériennes, soutenant la croissance rapide du trafic aérien commercial et le renforcement des capacités de défense dans la région.

Quels sont les facteurs de conduite, les contraintes, les défis et les opportunités du Marché des trains d'atterrissage d'avions en Asie-Pacifique ?

Les principaux moteurs comprennent la hausse du trafic aérien commercial, la modernisation des flottes militaires et l’augmentation des programmes de remplacement d’appareils vieillissants. Les contraintes résident dans les coûts élevés de R&D, les exigences de certification stricte et la volatilité des prix des matériaux tels que le titane. Les défis incluent la nécessité d’intégrer des technologies légères tout en maintenant la robustesse, ainsi que les pressions réglementaires environnementales. Les opportunités se manifestent dans la demande croissante pour des systèmes à faible poids, les solutions de maintenance prédictive basées sur l’IoT et les partenariats entre fabricants et fournisseurs de services d’ingénierie.

Quelles sont les tendances de croissance du Marché des trains d'atterrissage d'avions en Asie-Pacifique ?

Les tendances actuelles montrent une orientation vers la digitalisation de la maintenance, l’utilisation de matériaux composites pour réduire le poids, et le développement de systèmes à capacité de charge accrue adaptés aux gros porteurs régionaux. Par ailleurs, la convergence entre les fournisseurs de trains d'atterrissage et les acteurs de l’avionique crée des offres intégrées. La demande pour des configurations spécifiques, comme les trains à roue de queue pour les avions de transport militaire, continue de croître dans les programmes de défense.

Quel a été l'impact de la COVID‑19 sur le Marché des trains d'atterrissage d'avions en Asie-Pacifique et quelle est la trajectoire de récupération ?

La pandémie a entraîné un ralentissement temporaire de la production et une diminution des commandes de nouveaux appareils, affectant les flux de trésorerie des fournisseurs. Cependant, la reprise du trafic passager et le redéploiement des flottes militaires ont rapidement stimulé la demande de pièces de rechange et de mises à niveau. La trajectoire de récupération est positive, soutenue par les programmes de renouvellement d’avions prévus pour les années à venir, ce qui alimente une reprise progressive du marché.

Comment se présente le paysage concurrentiel du Marché des trains d'atterrissage d'avions en Asie-Pacifique ?

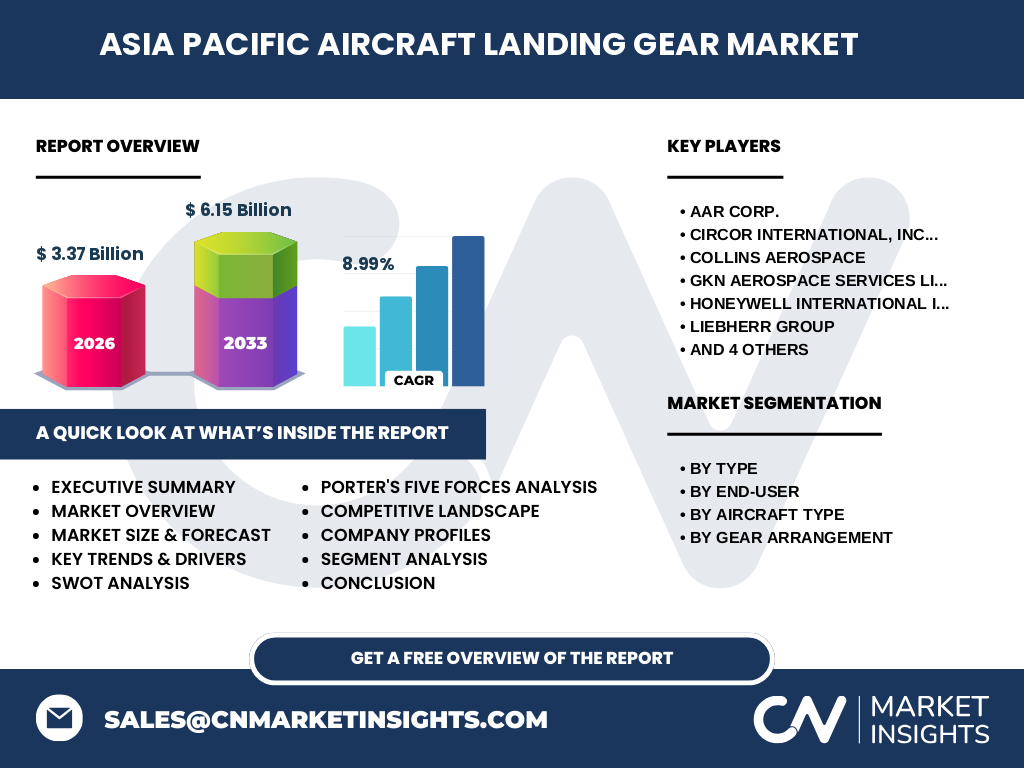

Le marché est dominé par un petit nombre d’acteurs mondiaux ayant une forte présence régionale, dont AAR Corp., Circor International, Collins Aerospace, GKN Aerospace Services Limited, Honeywell International, Liebherr Group, Magellan Aerospace, SAFRAN S.A., Sumitomo Precision Products et Triumph Group. Ces entreprises se distinguent par leur portefeuille de brevets, leurs capacités de production à grande échelle et leurs réseaux de service après‑vente. Les fusions et acquisitions récentes ont renforcé la consolidation du secteur, créant des plateformes plus robustes pour répondre aux exigences complexes des clients.

Quel est le résumé exécutif du Marché des trains d'atterrissage d'avions en Asie-Pacifique ?

Le marché affiche une taille de 3,37 milliard de dollars en 2026, avec une prévision de 6,15 milliard de dollars pour 2033, traduisant un CAGR de 8,99 % sur la période 2027‑2033. La croissance est tirée par le renforcement des capacités commerciales et militaires, l’adoption de technologies légères et le besoin croissant de solutions de maintenance intelligentes. Les principaux acteurs consolident leurs positions via des alliances stratégiques, tandis que les nouvelles opportunités émergent autour de la digitalisation et des matériaux avancés.

Quelles sont les prévisions du Marché des trains d'atterrissage d'avions en Asie-Pacifique pour 2025‑2032 ?

Les prévisions indiquent une expansion continue du marché, avec un passage de 3,37 milliard de dollars en 2026 à environ 6,15 milliard de dollars en 2033, soit une croissance annuelle moyenne de près de 9 %. Cette progression sera alimentée par les programmes de remplacement de flottes, l'augmentation du trafic domestique et régional, ainsi que les investissements gouvernementaux dans les capacités de défense aérienne.

Comment se répartit la taille et la part de marché du Marché des trains d'atterrissage d'avions en Asie-Pacifique selon les segments ?

Le marché se segmente selon le type (principal et nez), l'utilisateur final (commercial et forces armées), le type d’aéronef (avions et hélicoptères) et la disposition des roues (tricycle, tandem, roue de queue). Chaque segment bénéficie d’une demande spécifique : les trains principaux dominent le segment commercial, tandis que les configurations en tandem et à roue de queue sont privilégiées par les forces armées. Les solutions pour hélicoptères restent une niche mais en croissance, soutenue par les exigences de mobilité militaire et de secours.

Quelle est la répartition géographique du Marché des trains d'atterrissage d'avions en Asie-Pacifique ?

Le marché couvre l’ensemble de la région Asie‑Pacifique, incluant des pays à forte activité aéronautique comme la Chine, le Japon, la Corée du Sud, l’Australie, l’Inde et les nations du Sud‑Est asiatique. La plupart des projets de modernisation d’avions commerciaux et de défense sont concentrés dans ces économies, garantissant une distribution équilibrée de la demande à travers la sous‑région.

Quel est l'analyse régionale détaillée du Marché des trains d'atterrissage d'avions en Asie-Pacifique ?

En Chine, l’expansion rapide des aéroports et les programmes de remplacement de la flotte commerciale stimulent la demande de trains principaux légers. Le Japon maintient une forte activité de maintenance pour ses flottes militaires, favorisant les véhicules à roue de queue. L’Inde, grâce à ses initiatives de "Make in India", voit croître la production locale de pièces d’atterrissage. En Australie et en Nouvelle‑Zélande, la demande provient principalement de la modernisation des avions régionaux. Le Sud‑Est asiatique (Singapour, Thaïlande, Malaisie) représente un hub de services de réparation et de surclassement.

Quels sont les profils des principales entreprises du Marché des trains d'atterrissage d'avions en Asie-Pacifique et leurs stratégies ?

AAR Corp. se concentre sur les solutions de maintenance et de pièces détachées, renforçant son réseau de service en Asie. Circor International mise sur l’innovation en matériaux légers. Collins Aerospace propose des systèmes intégrés avionique‑atterrissage. GKN Aerospace Services Limited développe des services de remise à niveau pour les forces armées. Honeywell International capitalise sur ses capacités de capteurs intelligents. Liebherr Group mise sur la production de pièces en titane haute performance. Magellan Aerospace se spécialise dans les applications militaires. SAFRAN S.A. renforce sa présence via des joint‑ventures locales. Sumitomo Precision Products offre des composants de précision pour les trains de haute technologie. Triumph Group consolide son portefeuille par des acquisitions ciblées.

Quelle est l'analyse des cinq forces de Porter du Marché des trains d'atterrissage d'avions en Asie-Pacifique ?

• Pouvoir de négociation des clients : élevé, car les compagnies aériennes et les forces armées recherchent des prix compétitifs et la fiabilité. • Pouvoir de négociation des fournisseurs : modéré, les matériaux clés comme le titane sont concentrés chez quelques fournisseurs. • Menace des nouveaux entrants : faible, en raison des barrières technologiques, des coûts d’outilage et des exigences de certification. • Menace des produits de substitution : limitée, les trains d'atterrissage restent indispensables pour la sécurité. • Rivalité parmi les concurrents existants : intense, avec une concurrence basée sur l’innovation, le service après‑vente et les coûts de production.

Quel est le SWOT du Marché des trains d'atterrissage d'avions en Asie-Pacifique ?

Forces : expertise technologique avancée, réseau de service étendu, forte demande régionale. Faiblesses : coûts de développement élevés, dépendance aux matériaux critiques. Opportunités : adoption de l’IoT pour la maintenance prédictive, expansion des programmes de défense, croissance du trafic commercial post‑pandémique. Menaces : fluctuations des prix des matières premières, évolutions réglementaires strictes, concurrence accrue des acteurs asiatiques émergents.

Comment se structure la chaîne de valeur du Marché des trains d'atterrissage d'avions en Asie-Pacifique ?

La chaîne de valeur débute par la recherche et le développement de concepts de train d'atterrissage, suivie de la sélection des matériaux (titanium, aluminium, composites). La fabrication comprend l’usinage de précision, l’assemblage, le traitement thermique et les contrôles qualité. Ensuite, la distribution s’effectue via des fournisseurs OEM et des distributeurs régionaux. Enfin, les services de maintenance, de réparation et de remise à niveau (MRO) assurent la durée de vie et la performance du produit, créant une valeur ajoutée continue pour les clients.

Quelles sont les principales recommandations d'investissement pour le Marché des trains d'atterrissage d'avions en Asie-Pacifique ?

Investir dans les fournisseurs qui développent des technologies de matériaux légers et résilients, car ils bénéficieront des programmes de réduction de consommation de carburant. Soutenir les entreprises qui intègrent des solutions de maintenance prédictive basées sur l’IoT, offrant des marges plus élevées grâce à la prolongation de la durée de vie des pièces. Enfin, participer aux joint‑ventures locales favorisant la localisation de la production afin de réduire les coûts de chaîne d’approvisionnement et de répondre aux exigences de souveraineté industrielle des gouvernements.

Quel est le bilan final du Marché des trains d'atterrissage d'avions en Asie-Pacifique ?

Le marché affiche une dynamique robuste, alimentée par la croissance du trafic civil, les programmes de modernisation militaire et l'innovation technologique. La combinaison d’un CAGR de 8,99 % et d’une taille projetée de 6,15 milliard de dollars en 2033 révèle un potentiel attractif pour les investisseurs et les acteurs du secteur. Les forces concurrentielles, les opportunités de digitalisation et les exigences de légèreté offrent des leviers de croissance clairs pour les années à venir.

Quelle méthodologie de recherche a été utilisée pour ce rapport ?

La recherche s’appuie sur une combinaison d’analyses de données primaires (entretiens avec des experts industriels, enquêtes auprès de clients OEM) et de sources secondaires (rapports d’industrie, bases de données financières, publications gouvernementales). Les prévisions sont élaborées à partir du modèle de croissance exponentielle, en appliquant le CAGR fourni (8,99 %). Les segments de marché et la répartition géographique ont été validés par des revues croisées des informations publiques des principaux acteurs.

Quel est le périmètre de couverture du Marché des trains d'atterrissage d'avions en Asie-Pacifique ?

Le périmètre englobe les trains d'atterrissage principaux et de nez pour avions commerciaux et militaires, ainsi que les configurations spécifiques aux hélicoptères. Il couvre les trois principales dispositions de roues (tricycle, tandem, roue de queue) et les utilisateurs finaux (secteur commercial et forces armées). La zone géographique inclut l’ensemble des pays d’Asie‑Pacifique, sans limitation à des sous‑régions particulières.

Quelles sont les principales entreprises et leurs développements récents dans le Marché des trains d'atterrissage d'avions en Asie-Pacifique ?

Parmi les acteurs clés, AAR Corp. a annoncé une expansion de son centre MRO à Singapour. Circor International a lancé une gamme de composants en alliage d’aluminium à haute résistance. Collins Aerospace a conclu un partenariat avec un constructeur chinois pour l’intégration de trains d'atterrissage intelligents. GKN Aerospace Services Limited a ouvert une nouvelle ligne de production de pièces en titane en Inde. Honeywell International a présenté un capteur de charge embarqué reliant les données d’atterrissage aux systèmes de maintenance. Liebherr Group a introduit un système de freinage ultra‑léger pour les avions régionaux. Magellan Aerospace a finalisé l’acquisition d’une société de services de réparation en Australie. SAFRAN S.A. a signé un accord de co‑développement avec un fabricant sud‑coréen. Sumitomo Precision Products a dévoilé une nouvelle technologie d’usinage à 5 axes pour les pièces complexes. Triumph Group a renforcé son portefeuille en acquérant une société spécialisée dans les systèmes d’attache de roues.