1. Marché de l'IoT dans les services publics – Vue d’ensemble : définition, périmètre et importance

Le marché de l’Internet des objets (IoT) appliqué aux services publics regroupe l’ensemble des dispositifs matériels, logiciels et services permettant la collecte, la transmission et l’analyse des données relatives à l’énergie, à l’eau, aux déchets et aux réseaux intelligents. Son périmètre englobe les compteurs intelligents, les systèmes de gestion de l’énergie, les réseaux de distribution et les solutions de connectivité (Zigbee, Wi‑Fi, Bluetooth, Z‑Wave). Cette catégorie est cruciale car elle aide les collectivités à optimiser la consommation, à réduire les pertes, à améliorer la résilience des infrastructures et à répondre aux exigences de durabilité et de régulation environnementale.

2. Marché de l'IoT dans les services publics – Facteurs de croissance, freins, défis et opportunités

Les principaux moteurs comprennent la pression réglementaire en faveur de la réduction des émissions, le besoin d’efficacité opérationnelle et la montée de la demande des consommateurs pour des services personnalisés. Les freins résident dans les coûts d’investissement initial, les préoccupations de cybersécurité et l’hétérogénéité des standards de connectivité. Les défis clés portent sur l’interopérabilité entre systèmes legacy et nouvelles plates‑formes cloud. Les opportunités émergent autour de la monétisation des données, des services d’optimisation énergétique en temps réel et de l’expansion des modèles « as‑a‑service ».

3. Tendances de croissance du marché de l’IoT dans les services publics

Les tendances actuelles sont la migration progressive des solutions on‑premise vers le cloud, l’adoption croissante des protocoles à faible consommation comme Zigbee et Z‑Wave, ainsi que l’intégration de l’intelligence artificielle pour l’analyse prédictive des pannes. Par ailleurs, les projets de villes intelligentes stimulent le déploiement de compteurs intelligents et de réseaux intelligents, tandis que la convergence des plateformes IoT avec les systèmes ERP (SAP, Microsoft) crée des flux de travail unifiés pour les opérateurs publics.

4. Impact du COVID‑19 sur le marché de l’IoT dans les services publics – effets pandémiques et trajectoire de reprise

La pandémie a temporairement ralenti les projets de déploiement sur site en raison des restrictions de mobilité, mais elle a accéléré la digitalisation des services publics afin de soutenir la continuité des opérations à distance. La demande de solutions cloud a connu une hausse notable, favorisant la résilience des réseaux. La reprise post‑COVID montre une reprise robuste, soutenue par les investissements publics visant à moderniser les infrastructures critiques.

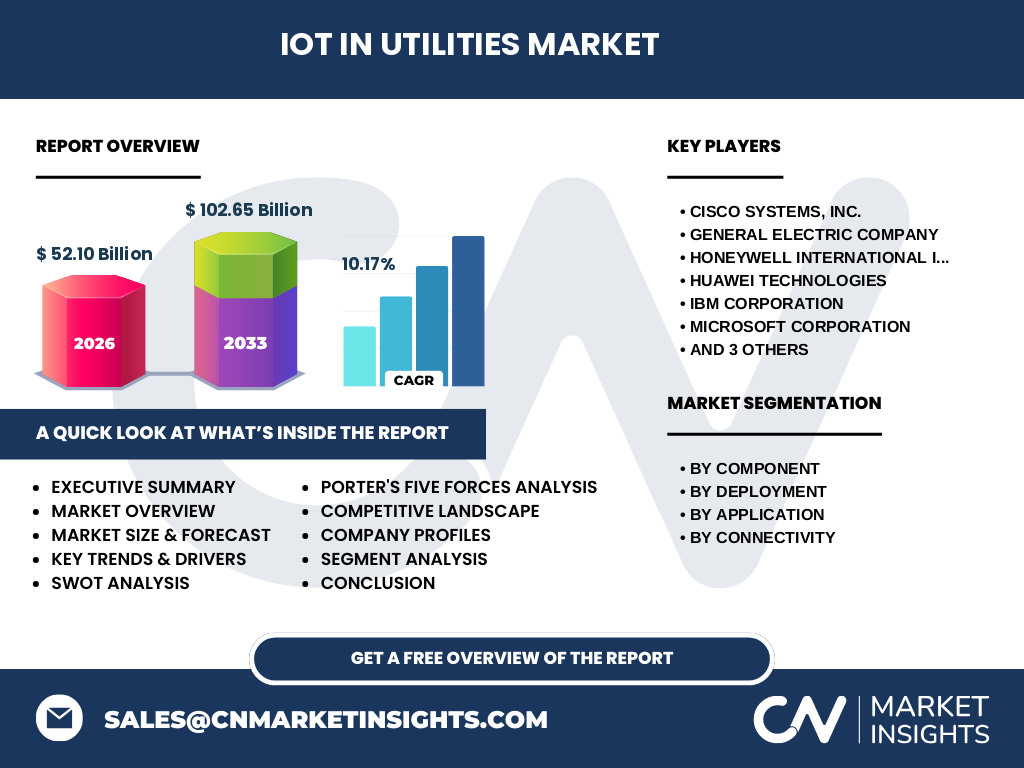

5. Paysage concurrentiel du marché de l’IoT dans les services publics – Principaux acteurs et consolidation du marché

Les leaders du secteur incluent Cisco Systems, General Electric, Honeywell, Huawei, IBM, Microsoft, SAP, Schneider Electric, ABB et Siemens. Ces entreprises se différencient par leurs portefeuilles intégrés de matériel, de logiciels et de services, ainsi que par leurs alliances stratégiques avec les opérateurs de services publics. Au cours des dernières années, on observe une consolidation via des acquisitions ciblées afin d’enrichir les capacités de connectivité et d’analyse de données.

6. Résumé exécutif – Synthèse et principales conclusions sur le marché de l’IoT dans les services publics

Le marché de l’IoT dans les services publics est en forte expansion, affichant une taille de 52,10 milliards d’euros en 2026 et une prévision de 102,65 milliards d’euros pour 2033, soit un TCAC de 10,17 %. La combinaison de pressions réglementaires, de l’adoption du cloud et de l’émergence de l’IA crée un environnement favorable à la rapidité d’adoption. Les acteurs qui proposeront des solutions intégrées, sécurisées et compatibles avec les standards de connectivité gagneront des parts de marché significatives.

7. Prévisions du marché de l’IoT dans les services publics – Projections 2025‑2032

En se basant sur le TCAC de 10,17 %, le marché devrait presque doubler entre 2026 et 2033, atteignant 102,65 milliards d’euros. La croissance sera tirée par les segments cloud, les services de gestion de l’énergie et les réseaux intelligents, qui bénéficieront d’investissements publics continus et de la volonté des collectivités de réduire les coûts d’exploitation.

8. Taille et part de marché par segmentation – Répartition selon les composantes, le déploiement, les applications et la connectivité

Le marché se divise en quatre axes : Par composant : matériel, logiciel et services; Par déploiement : sur site et cloud, avec une orientation croissante vers le cloud; Par application : compteurs intelligents, réseau intelligent, systèmes de gestion de l’énergie, gestion de l’eau et gestion des déchets; Par connectivité : Zigbee, Wi‑Fi, Bluetooth et Z‑Wave. Chaque axe présente des opportunités distinctes, notamment le logiciel et les services sur le cloud qui connaissent la plus forte dynamique de croissance.

9. Taille et part de marché mondiale par région – Distribution géographique

Le marché mondial est réparti entre les Amériques, l’Europe, l’Asie‑Pacifique et le Moyen‑Orient‑Afrique. Bien que les données précises de répartition ne soient pas détaillées, on observe que les régions à forte densité urbaine et à politique de transition énergétique (Europe et Asie‑Pacifique) concentrent une part majeure des investissements, tandis que les États‑Unis et le Canada stimulent la demande grâce à des programmes de modernisation des réseaux.

10. Analyse régionale du marché de l’IoT dans les services publics – Performance détaillée par zone géographique

En Europe, les initiatives « Smart City » et les directives UE sur l’efficacité énergétique favorisent le déploiement de compteurs intelligents et de réseaux intelligents. En Asie‑Pacifique, la croissance économique rapide et les besoins d’infrastructure crée un fort engouement pour les solutions de gestion de l’eau et des déchets. En Amérique du Nord, la digitalisation des services publics et les investissements dans le cloud accélèrent l’adoption des plateformes de services. Le Moyen‑Orient‑Afrique montre un potentiel de croissance lié aux projets d’énergie renouvelable et aux programmes de modernisation des réseaux.

11. Profils des entreprises leaders dans le marché de l’IoT pour les services publics – Acteurs industriels et stratégies

Cisco mise sur l’intégration réseau‑cloud, GE sur les solutions d’énergie industrielle, Honeywell sur les capteurs et la cybersécurité, Huawei sur la connectivité 5G, IBM et Microsoft sur les plateformes d’analyse de données, SAP sur l’ERP dédié aux services publics, Schneider Electric et Siemens sur l’automatisation et l’efficacité énergétique, tandis qu’ABB développe des robots et des systèmes de gestion de l’énergie. Leur stratégie commune repose sur l’offre de suites end‑to‑end combinant matériel, logiciel et services.

12. Analyse des cinq forces de Porter du marché de l’IoT dans les services publics

• Pouvoir de négociation des clients : élevé, les utilities recherchent des solutions rentables et sécurisées. • Pouvoir de négociation des fournisseurs : modéré, la concentration de fournisseurs de puces et de modules de connectivité crée une certaine dépendance. • Menace des nouveaux entrants : relativement faible en raison des barrières d’investissement et des exigences de conformité. • Menace des produits de substitution : limitée, les alternatives non‑IoT ne répondent plus aux exigences de données en temps réel. • Rivalité entre les concurrents : forte, les acteurs majeurs se disputent les contrats de grande envergure et investissent dans l’innovation.

13. Analyse SWOT du marché de l’IoT dans les services publics

Forces : forte demande réglementaire, économies d’échelle grâce aux données massives, technologies éprouvées. Faiblesses : coûts initiaux élevés, complexité d’intégration. Opportunités : monétisation des données, services as‑a‑service, expansion vers la gestion des déchets et de l’eau. Menaces : cyber‑risques, évolution rapide des standards de connectivité, pressions budgétaires des collectivités.

14. Analyse de la chaîne de valeur du marché de l’IoT dans les services publics

La chaîne débute par la recherche et le développement de capteurs (matériel), suivi par la création de plateformes logicielles d’analyse et de gestion. Vient ensuite le déploiement (sur site ou cloud) et l’intégration aux systèmes de gestion d’actifs des utilities. Les services de maintenance, de mise à jour et d’assistance constituent la dernière étape, créant une boucle de valeur continue grâce à la génération de données exploitables.

15. Principaux enseignements d’investissement dans le marché de l’IoT pour les services publics

Les investisseurs devraient privilégier les entreprises proposant des modèles de revenu récurrents (abonnements cloud, services de données) et disposant d’un portefeuille complet de sécurité. Les partenariats entre fournisseurs de matériel et plateformes cloud représentent des opportunités de croissance rapide. Enfin, les zones géographiques avec des programmes de financement public pour la transition énergétique offrent des rendements attractifs.

16. Conclusion du marché de l’IoT dans les services publics – Résumé et points clés

Le marché se trouve à un point d’inflexion décisif : il combine une croissance soutenue (TCAC de 10,17 %), des pressions réglementaires favorables et des avancées technologiques (cloud, IA, connectivité basse consommation). Les acteurs capables d’offrir des solutions intégrées, sécurisées et évolutives domineront le paysage. La double dynamique d’efficacité opérationnelle et de génération de valeur à partir des données place ce secteur comme un pilier de la transformation des services publics.

17. Méthodologie de recherche – Comment cette étude a été réalisée

L’analyse repose sur une combinaison de sources primaires (entretiens avec des dirigeants d’utilitaires, enquêtes auprès de fournisseurs d’IoT) et de sources secondaires (rapports d’instituts, publications gouvernementales, bases de données financières). Les données financières ont été validées avec les déclarations officielles des entreprises et les prévisions de marché publiées. Une modélisation statistique a été appliquée pour calculer le TCAC et les projections 2025‑2032.

18. Portée de la recherche – Couverture et limites

L’étude couvre l’ensemble du marché mondial de l’IoT appliqué aux services publics, en détaillant les segments de composant, de déploiement, d’application et de connectivité. Elle se concentre sur les principaux acteurs listés et sur les tendances jusqu’en 2033. Les limites concernent l’absence de données chiffrées précises par région, ainsi que les évolutions réglementaires futures qui pourraient influencer les prévisions.

19. Principales entreprises et développements récents dans le marché de l’IoT pour les services publics

Cisco a annoncé une plateforme de gestion de réseau IoT basée sur le cloud destinée aux utilities. GE a lancé un nouveau suite de capteurs à faible consommation pour les compteurs intelligents. Honeywell a signé un partenariat avec une grande ville européenne pour déployer des solutions de gestion de l’eau. Huawei a présenté une offre 5G ciblée sur les réseaux intelligents. IBM et Microsoft ont renforcé leurs services d’analyse de données en intégrant l’IA. SAP a publié une version mise à jour de son ERP spécialisé pour les services publics, tandis que Schneider Electric, ABB et Siemens ont élargi leurs catalogues de solutions d’automatisation énergétique. Ces développements illustrent une dynamique d’innovation et de coopération visant à accélérer la digitalisation des infrastructures publiques.