ヨーロッパ航空貨物市場の概要 - 定義、範囲、重要性

ヨーロッパ航空貨物市場は、航空輸送を利用した貨物輸送サービスの総称であり、大陸内外の貿易を支える重要なインフラとして機能しています。この市場は、航空郵便、航空貨物、速達サービスなど多様なサービス形態を含み、小売、医薬品・医療、食品・飲料、消費者向け電子機器、自動車など幅広い業界にサービスを提供しています。ヨーロッパの地理的特性と密接な貿易ネットワークを背景に、時間的制約のある高付加価値貨物の輸送において不可欠な役割を果たしています。

ヨーロッパ航空貨物市場の推進要因、抑制要因、課題、機会 - 主要な成長要因と障壁

ヨーロッパ航空貨物市場の成長を牽引する主な要因として、eコマースの急速な拡大、サプライチェーンのグローバル化、医薬品や生鮮食品など時間と温度管理が重要な貨物の需要増加が挙げられます。一方で、燃料価格の変動、環境規制の強化、空港施設の容量制約などが市場拡大の抑制要因となっています。特に、CO2排出量削減に向けた規制強化は、航空会社にとって大きな経営課題となっています。これらの課題を乗り越えるための技術革新や持続可能な航空燃料の導入が、新たな市場機会を生み出しています。

ヨーロッパ航空貨物市場の成長トレンド - 現在および新興のトレンド

ヨーロッパ航空貨物市場では、デジタル化と自動化の進展が顕著なトレンドとなっています。AIやIoT技術を活用した貨物追跡システムの導入、ブロックチェーンによるサプライチェーンの透明性向上、ドローンを活用したラストワンマイル配送の実証実験など、技術革新が物流の効率化を推進しています。また、持続可能性への取り組みとして、電動航空機の開発やカーボンオフセットプログラムの拡充が進んでおり、環境に配慮した輸送サービスへの需要が高まっています。

COVID-19のヨーロッパ航空貨物市場への影響 - パンデミックの影響と回復の軌跡

COVID-19パンデミックは、ヨーロッパ航空貨物市場に大きな影響を与えました。旅客機の運航停止により、貨物専用機の需要が急増し、医療物資や電子商取引関連貨物の輸送が中心となりました。一方で、ロックダウン措置による経済活動の停滞は、一部の貨物需要を減少させました。市場は2021年以降、回復傾向を示しており、eコマースの持続的な成長とサプライチェーンの再編成により、新たな成長軌道に乗りつつあります。

ヨーロッパ航空貨物市場の競争環境 - 主要な競合他社と市場の統合

ヨーロッパ航空貨物市場は、Air France KLM SA、DHL International GmbH、FedEx Corporation、Lufthansa Cargo AGなどの大手物流企業が市場をリードしています。これらの企業は、グローバルなネットワークと多様なサービスポートフォリオを強みとしており、市場シェアの拡大を目指して戦略的な提携やM&Aを積極的に展開しています。また、地域に根ざした中小の貨物航空会社も存在し、ニッチな市場ニーズに対応することで競争力を維持しています。

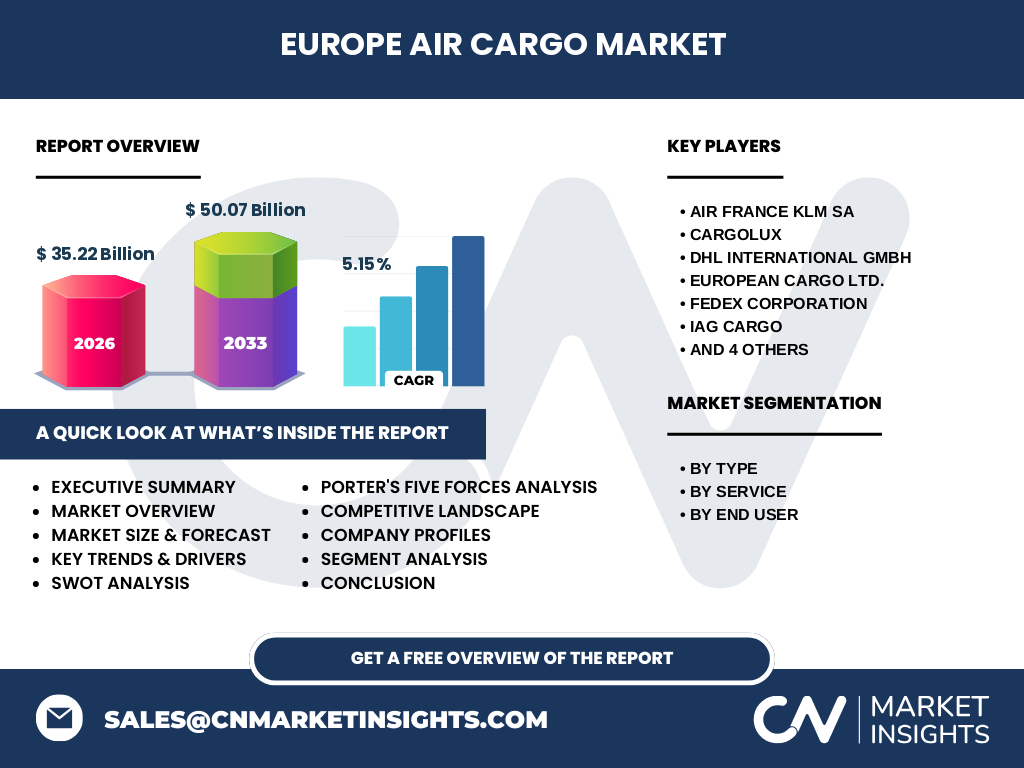

エグゼクティブサマリー - 高レベルの概要と主要な調査結果

ヨーロッパ航空貨物市場は、2026年に35.22億ドル、2027年から2033年にかけて50.07億ドルに達すると予測されており、CAGRは5.15%です。市場は航空郵便と航空貨物、速達と通常のサービス、小売、医薬品・医療、食品・飲料、消費者向け電子機器、自動車などのエンドユーザー分野で構成されています。主要な成長要因として、eコマースの拡大、医薬品輸送の需要増加、技術革新が挙げられ、一方で環境規制や燃料価格変動が課題となっています。

ヨーロッパ航空貨物市場の予測 - 2025年から2032年の予測

ヨーロッパ航空貨物市場は、2026年の市場規模が35.22億ドルから、2027年から2033年にかけて50.07億ドルに成長すると予測されています。この成長は、CAGR5.15%で推移すると見込まれており、eコマースの持続的な拡大、医薬品や生鮮食品などの高付加価値貨物の需要増加、デジタル化と自動化の進展が主要な成長要因となっています。また、持続可能な航空輸送への取り組みも市場拡大を後押しすると予想されます。

ヨーロッパ航空貨物市場の規模とシェア - セグメント別の内訳

ヨーロッパ航空貨物市場は、種類別に航空郵便と航空貨物、サービス別に速達と通常、エンドユーザー別に小売、医薬品・医療、食品・飲料、消費者向け電子機器、自動車の5つの主要セクターに分類されます。各セグメントの詳細な市場規模とシェアについては、本レポートの詳細な分析を参照する必要がありますが、医薬品・医療分野とeコマース関連の小売分野が、時間的制約のある高付加価値貨物の輸送需要により、市場成長を牽引していると考えられます。

グローバルなヨーロッパ航空貨物市場の規模とシェア - 地域別の分布

ヨーロッパ航空貨物市場は、グローバルな航空貨物市場の重要な一部を占めており、その規模とシェアは大陸全体の貿易活動と密接に関連しています。詳細な地域別の分布データは提供されていませんが、主要なハブ空港を擁する西ヨーロッパ諸国、特にドイツ、フランス、英国が市場をリードしていると考えられます。東ヨーロッパ地域でも、経済成長に伴い航空貨物需要が増加しており、将来的には市場シェアの拡大が期待されます。

ヨーロッパ航空貨物市場の地域分析 - 詳細な地域別市場パフォーマンス

ヨーロッパ航空貨物市場は、西ヨーロッパ、北ヨーロッパ、南ヨーロッパ、東ヨーロッパの4つの主要地域に分類されます。西ヨーロッパ、特にドイツ、フランス、英国は、主要なハブ空港と先進的な物流インフラを有しており、市場の中心となっています。北ヨーロッパでは、スカンジナビア諸国を中心に、持続可能な物流への取り組みが進んでいます。南ヨーロッパでは、地中海貿易ルートを活用した貨物輸送が活発であり、東ヨーロッパでは経済成長に伴い航空貨物需要が増加しています。

ヨーロッパ航空貨物市場の主要企業プロファイル - 業界プレーヤーと戦略

ヨーロッパ航空貨物市場の主要企業には、Air France KLM SA、Cargolux、DHL International GmbH、European Cargo Ltd.、FedEx Corporation、IAG Cargo、Lufthansa Cargo AG、SAS Cargo Group、Turk Hava Yollari Anonim Ortaklig、United Parcel Service of America Incが含まれます。これらの企業は、グローバルなネットワーク、多様なサービスポートフォリオ、技術革新への投資を通じて競争力を維持しています。特に、DHLとFedExはeコマース関連の貨物輸送に強みを持ち、Lufthansa Cargoは医薬品輸送の専門知識で市場をリードしています。

ヨーロッパ航空貨物市場のポーターのファイブフォース分析 - 競争力の評価

ヨーロッパ航空貨物市場のポーターのファイブフォース分析によると、大手物流企業間の競争は激しく、新規参入者にとっては高い参入障壁があります。サプライヤー(航空機メーカー、燃料供給業者)の交渉力は中程度であり、バイヤー(荷主)の交渉力は高まっています。代替品の脅威としては、海上輸送や陸上輸送がありますが、時間的制約のある貨物輸送では航空輸送の優位性が維持されています。業界内の競争は、サービス品質、価格、ネットワークカバレッジに基づいています。

ヨーロッパ航空貨物市場のSWOT分析 - 強み、弱み、機会、脅威

ヨーロッパ航空貨物市場の強みとしては、先進的な物流インフラ、グローバルなネットワーク、高付加価値貨物輸送の専門知識が挙げられます。弱みとしては、燃料価格の変動への脆弱性、環境規制への対応コスト、空港施設の容量制約があります。機会としては、eコマースの拡大、医薬品輸送の需要増加、技術革新による効率化が挙げられます。脅威としては、経済の不確実性、地政学的リスク、代替輸送モードとの競争があります。

ヨーロッパ航空貨物市場のバリューチェーン分析 - 業界構造と価値の流れ

ヨーロッパ航空貨物市場のバリューチェーンは、貨物の受け入れ、梱包、輸送、通関、配送までの一連のプロセスで構成されています。主要なプレーヤーとしては、貨物航空会社、空港オペレーター、貨物取扱業者、物流サービスプロバイダー、荷主が含まれます。各プレーヤーは、効率的な貨物輸送を実現するために密接に連携しており、技術革新とデジタル化の進展により、バリューチェーン全体の最適化が進んでいます。

ヨーロッパ航空貨物市場における主要な投資インサイト - 戦略的投資の推奨事項

ヨーロッパ航空貨物市場における投資機会としては、デジタル化と自動化技術への投資、持続可能な航空燃料の開発、医薬品輸送の専門施設の拡充、eコマース関連のラストワンマイル配送ソリューションの強化が挙げられます。また、新興市場への進出や、既存の物流ネットワークの強化も投資の重要な領域です。環境規制への対応と、CO2排出量削減に向けた取り組みも、長期的な投資戦略の重要な要素となります。

ヨーロッパ航空貨物市場の結論 - 要約と主要なポイント

ヨーロッパ航空貨物市場は、eコマースの拡大、医薬品輸送の需要増加、技術革新の進展により、今後も成長を続けると予測されます。主要な課題としては、環境規制への対応と燃料価格の変動がありますが、持続可能な航空輸送への取り組みとデジタル化の進展により、新たな成長機会が生まれています。市場は大手物流企業によってリードされており、競争はサービス品質、価格、ネットワークカバレッジに基づいています。

調査方法論 - この調査の実施方法

本調査は、一次調査と二次調査の両方を組み合わせて実施されました。一次調査では、業界の専門家、物流企業の経営者、市場アナリストへのインタビューを通じて、市場動向、成長要因、課題に関する洞察を収集しました。二次調査では、業界レポート、企業の財務報告書、政府の統計データ、学術論文など、公開されている情報を幅広く分析しました。データの三角測量と検証を通じて、調査結果の正確性と信頼性を確保しています。

調査の範囲 - カバレッジと制限

本調査の範囲は、ヨーロッパ航空貨物市場の包括的な分析をカバーしており、市場規模、成長トレンド、競争環境、地域別のパフォーマンス、主要企業のプロファイルなどを含みます。調査期間は2025年から2032年までで、2026年の市場規模は35.22億ドル、2027年から2033年の予測は50.07億ドル、CAGRは5.15%です。調査の制限としては、一部の地域データの入手の難しさや、市場動向の急速な変化への対応の限界が挙げられます。

ヨーロッパ航空貨物市場の主要企業と最近の動向 - 主要企業の紹介と最近の発表、製品ローンチ、提携、戦略的展開

ヨーロッパ航空貨物市場の主要企業であるAir France KLM SA、Cargolux、DHL International GmbH、European Cargo Ltd.、FedEx Corporation、IAG Cargo、Lufthansa Cargo AG、SAS Cargo Group、Turk Hava Yollari Anonim Ortaklig、United Parcel Service of America Incは、最近、持続可能な航空輸送への取り組みを強化しています。例えば、Lufthansa Cargoは医薬品輸送の専門施設を拡充し、DHLはeコマース関連のラストワンマイル配送ソリューションを強化しています。また、FedExとUPSは、デジタル化と自動化技術への投資を通じて、物流の効率化を推進しています。