アジア太平洋自動車物流市場 Overview - Definition, scope, and significance

アジア太平洋自動車物流市場は、自動車産業における物流サービスの提供に関連する包括的な市場を指します。この市場は、自動車の製造、組み立て、販売、およびアフターサービスに関連する物流活動を含みます。具体的には、部品や原材料の輸送、完成車の配送、倉庫管理、在庫管理、サプライチェーンの最適化など、自動車産業の全ライフサイクルにわたる物流サービスが含まれます。この市場の重要性は、アジア太平洋地域が世界最大の自動車生産・消費地域であることに起因します。中国、日本、インド、韓国などの主要な自動車生産国が存在し、これらの国々の経済成長とともに自動車需要が増加しているため、効率的な物流システムの構築が不可欠となっています。また、電気自動車(EV)の普及や自動化技術の進化に伴い、より高度な物流ソリューションが求められており、市場は急速に進化しています。

アジア太平洋自動車物流市場 Drivers, Restraints, Challenges, and Opportunities - Key growth factors and obstacles

アジア太平洋自動車物流市場の主要な推進要因としては、地域の経済成長、都市化の進展、中間層の拡大による自動車需要の増加が挙げられます。特に中国やインドなどの新興市場での自動車販売の伸びは、物流需要を大きく押し上げています。また、グローバルなサプライチェーンの複雑化に伴い、効率的な物流管理の重要性が高まっています。一方で、市場の制約要因としては、インフラの未整備、複雑な税制や通関手続き、地域間の規制の違いなどが挙げられます。特に発展途上国では、道路網や港湾施設の整備が追い付いていないケースが多く、物流のボトルネックとなっています。課題としては、環境規制の強化に伴うCO2排出量の削減、労働力不足、技術革新への対応コストなどが挙げられます。しかし、これらの課題は同時に機会でもあり、グリーン物流の推進、自動化・デジタル化技術の導入、新興市場での事業拡大など、革新的なソリューションの開発が求められています。

アジア太平洋自動車物流市場 Growth Trends - Current and emerging trends shaping the market

アジア太平洋自動車物流市場を形成する主要な成長トレンドとして、デジタルトランスフォーメーションの進展が挙げられます。IoT(モノのインターネット)、AI(人工知能)、ブロックチェーンなどの先進技術が物流プロセスに導入され、リアルタイムなトラッキング、予測分析、サプライチェーンの透明性向上が実現されています。特に、完成車の輸送におけるデジタルプラットフォームの利用が拡大しており、効率的な車両配車やルート最適化が可能になっています。また、持続可能性への注目が高まり、グリーン物流の推進が進んでいます。電気自動車や水素燃料車の物流車両への導入、再生可能エネルギーの利用、梱包材のリサイクルなど、環境に配慮した取り組みが加速しています。さらに、アジア太平洋地域内での貿易協定の拡大や、中国の「一帯一路」イニシアチブなどの大規模インフラプロジェクトが、地域間の物流ネットワークの強化を促進しています。これらのトレンドは、市場の効率化と競争力の向上に寄与しています。

COVID-19 Impact on the アジア太平洋自動車物流市場 - Pandemic effects and recovery trajectory

COVID-19パンデミックは、アジア太平洋自動車物流市場に大きな影響を与えました。2020年初頭のロックダウンにより、製造工場の稼働停止、港湾の混乱、国境封鎖などが発生し、サプライチェーンが深刻な混乱に陥りました。特に、部品の調達遅延や完成車の配送遅延が顕在化し、自動車メーカーは生産計画の見直しを余儀なくされました。しかし、この危機は同時に、サプライチェーンのレジリエンス強化の必要性を浮き彫りにしました。多くの企業がサプライヤーの多角化、在庫の適正化、デジタル化の加速に取り組み始めました。回復フェーズでは、eコマースの急成長に伴う小口配送の需要増加や、医療品輸送の新規需要など、新たな物流ニーズへの対応が求められています。市場は徐々に回復しており、2021年以降はワクチン接種の進展とともに経済活動が再開し、自動車販売も回復傾向にあります。今後は、パンデミックで露呈した脆弱性を克服し、より柔軟で持続可能な物流モデルへの移行が期待されています。

アジア太平洋自動車物流市場 Competitive Landscape - Major competitors and market consolidation

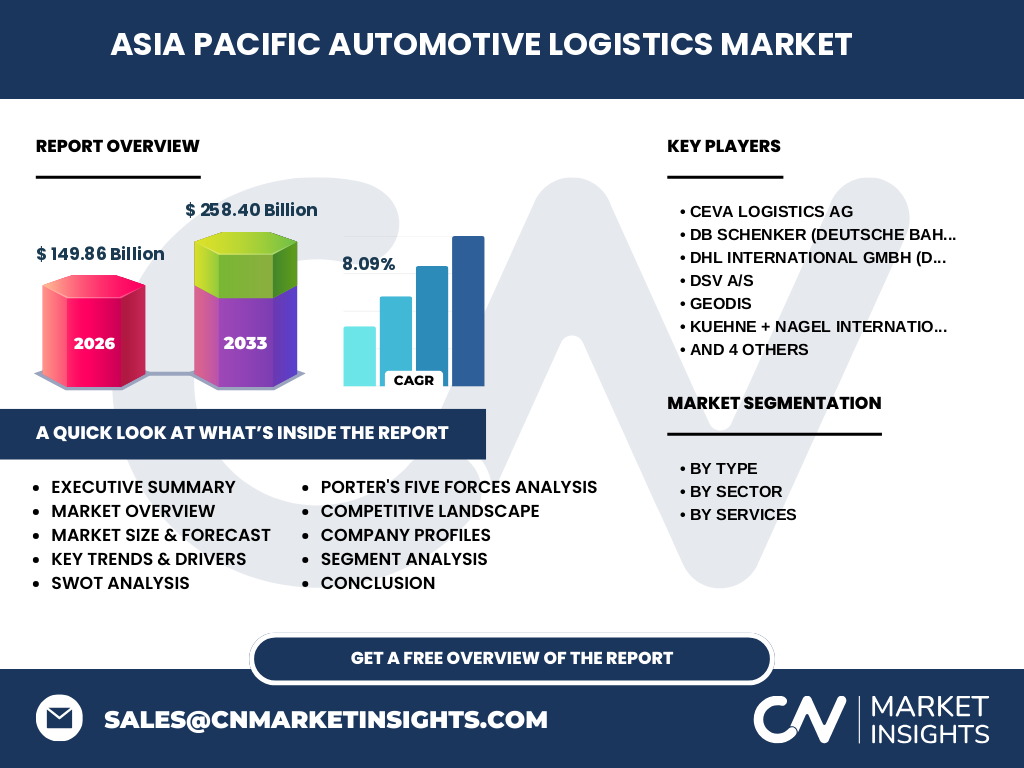

アジア太平洋自動車物流市場の競争環境は、グローバルな大手物流企業と地域に根ざしたローカルプレーヤーが混在するダイナミックな状況です。主要な競合他社としては、CEVA Logistics AG、DB Schenker、DHL International GmbH、DSV A/S、GEODIS、KUEHNE + NAGEL International AG、Nippon Express Co., Ltd.、Ryder System, Inc.、United Parcel Service, Inc.、XPO Logistics, Inc.などのグローバルリーダーが挙げられます。これらの企業は、広範なネットワーク、先進技術、多様なサービスポートフォリオを強みとして、市場シェアを拡大しています。特に、KUEHNE + NAGELやDHLなどは、アジア太平洋地域での拠点強化とM&A戦略を通じて、地盤を固めています。市場の統合傾向も顕著で、大手企業による中小ロジスティクスプロバイダーの買収が活発化しており、サービスの多角化と地域カバレッジの拡大を図っています。また、日系企業のNippon Expressは、アジア地域での強固なネットワークを活かし、自動車メーカー向けの専門物流サービスで競争力を維持しています。競争の激化に伴い、価格競争だけでなく、付加価値の高いソリューション提供や顧客ニーズへの迅速な対応が求められています。

Executive Summary - High-level overview and key findings about アジア太平洋自動車物流市場

アジア太平洋自動車物流市場は、地域の経済成長と自動車産業の拡大に支えられ、堅調な成長を遂げています。2026年の市場規模は149.86億ドルに達し、2027年から2033年にかけてCAGR8.09%で成長し、2033年には258.40億ドルに達すると予測されています。この成長は、乗用車や商用車の需要増加、電気自動車の普及、サプライチェーンの複雑化など、複数の要因によって推進されています。市場は、業界別(アウトソーシングとインソーシング)、業種別(乗用車、商用車、タイヤ、部品)、サービス種別(輸送、倉庫、梱包プロセス、統合サービス、リバースロジスティクス)に細分化されており、各セグメントで成長機会が存在します。特に、輸送サービスと倉庫サービスが市場を牽引しており、電気自動車関連の物流需要も急増しています。競争環境は激しく、グローバルリーダーと地域プレーヤーがしのぎを削っていますが、デジタル化と持続可能性への取り組みが差別化要因となっています。全体として、市場は革新と効率化を通じて、今後も成長を続ける見込みです。

アジア太平洋自動車物流市場 Forecast - Projections for 2025-2032 period

アジア太平洋自動車物流市場の予測では、2025年から2032年にかけて堅調な成長が見込まれています。2026年の市場規模は149.86億ドルと推定され、その後CAGR8.09%で拡大し、2033年には258.40億ドルに達すると予測されています。この成長は、自動車生産の増加、電気自動車の普及、サプライチェーンの最適化需要の高まりなど、複数の要因によって支えられています。特に、中国、インド、東南アジア諸国での自動車販売の伸びが、物流需要を押し上げる主要因となっています。また、グリーン物流への移行や、自動化・デジタル化技術の導入が、市場の効率化と競争力強化に寄与しています。地域別では、中国が最大の市場シェアを占め、次いで日本、インド、韓国が続きます。今後は、新興市場での事業拡大や、付加価値の高い物流ソリューションの提供が、成長の鍵を握ると考えられます。ただし、インフラの未整備や規制の複雑さなどの課題も残っており、これらの克服が持続的な成長のために重要です。

アジア太平洋自動車物流市場 Size and Share by Segmentation - Breakdown by {segmentData}

アジア太平洋自動車物流市場は、業界別、業種別、サービス種別の3つの主要なセグメントに分類されます。業界別では、アウトソーシングとインソーシングの2つのカテゴリーがあります。アウトソーシングは、専門の物流プロバイダーに物流業務を委託する形態で、コスト削減や効率化を目的として多くの自動車メーカーに採用されています。インソーシングは、自社で物流を管理する形態で、品質管理や機密保持の観点から選択されるケースがあります。業種別では、乗用車、商用車、タイヤ、部品の4つのカテゴリーがあります。乗用車は最大のセグメントで、個人消費の増加に伴い需要が拡大しています。商用車は、物流や建設業界の需要増加に支えられ、成長が見込まれています。タイヤと部品は、サプライチェーンの最適化と在庫管理の重要性から、専門的な物流サービスが求められています。サービス種別では、輸送、倉庫、梱包プロセス、統合サービス、リバースロジスティクスの5つのカテゴリーがあります。輸送サービスは、完成車や部品の配送に不可欠であり、倉庫サービスは在庫管理と保管に重要な役割を果たしています。梱包プロセスは、製品の保護と効率的な取り扱いを目的としており、統合サービスは複数の物流機能を組み合わせた包括的なソリューションを提供します。リバースロジスティクスは、リサイクルや廃棄物処理など、持続可能性の観点から注目されています。

Global アジア太平洋自動車物流市場 Size and Share by Region - Geographic distribution

アジア太平洋自動車物流市場は、地域によって大きく異なる特徴を持っています。中国は、最大の自動車生産・消費国であり、市場シェアの大部分を占めています。2026年の市場規模は、中国が最も大きく、次いで日本、インド、韓国、その他のアジア太平洋地域が続きます。中国の成長は、国内需要の拡大、政府の産業政策、電気自動車の普及などによって支えられています。日本は、技術力の高い自動車産業と先進的な物流インフラを有し、高付加価値の物流サービスで競争力を維持しています。インドは、急速な経済成長と都市化の進展に伴い、自動車需要が急増しており、物流市場の成長が期待されています。韓国は、HyundaiやKiaなどのグローバルブランドを擁し、輸出志向の自動車産業が物流需要を牽引しています。東南アジア諸国(タイ、インドネシア、ベトナムなど)は、外資系自動車メーカーの生産拠点としての役割を強化しており、今後の成長が見込まれています。地域ごとの特徴を理解し、ローカルなニーズに応える戦略が、市場成功の鍵となります。

Regional Analysis of the アジア太平洋自動車物流市場 - Detailed regional market performance

アジア太平洋自動車物流市場の地域別分析では、各市場の特徴と成長要因が明らかになります。中国市場は、最大の規模を誇り、2026年の市場規模は149.86億ドルの大部分を占めると予測されています。中国の成長は、国内需要の拡大、政府の産業政策、電気自動車の普及などによって支えられています。特に、上海や広州などの主要都市圏では、先進的な物流インフラとデジタル化の進展が見られます。日本市場は、技術力の高い自動車産業と先進的な物流インフラを有し、高付加価値の物流サービスで競争力を維持しています。トヨタやホンダなどのグローバルブランドが、効率的なサプライチェーンを構築しており、ロボット技術やAIの導入が進んでいます。インド市場は、急速な経済成長と都市化の進展に伴い、自動車需要が急増しており、物流市場の成長が期待されています。ムンバイやデリーなどの主要都市では、インフラ整備が進められており、物流の効率化が進んでいます。韓国市場は、HyundaiやKiaなどのグローバルブランドを擁し、輸出志向の自動車産業が物流需要を牽引しています。釜山港などの主要港湾を通じた海上輸送が活発です。東南アジア諸国(タイ、インドネシア、ベトナムなど)は、外資系自動車メーカーの生産拠点としての役割を強化しており、今後の成長が見込まれています。ただし、インフラの未整備や規制の複雑さなどの課題も残っており、これらの克服が持続的な成長のために重要です。

Leading Company Profiles in the アジア太平洋自動車物流市場 - Industry players and strategies

アジア太平洋自動車物流市場をリードする主要企業は、グローバルな視点とローカルな適応力を兼ね備えています。CEVA Logistics AGは、自動車専門の物流ソリューションを提供し、アジア太平洋地域でのネットワーク拡大に注力しています。DB Schenkerは、Deutsche Bahn AGの傘下にあり、鉄道輸送を活用した効率的な物流サービスを展開しています。DHL International GmbHは、Deutsche Post AGの一員として、広範なネットワークとデジタル技術を駆使し、顧客の多様なニーズに応えています。DSV A/Sは、M&A戦略を通じて市場シェアを拡大し、地域プレーヤーの統合を進めています。GEODISは、フランスに本拠を置き、アジア太平洋地域でのプレゼンスを強化しており、特に完成車の輸送に強みを持っています。KUEHNE + NAGEL International AGは、グローバルリーダーとして、アジア太平洋地域での拠点強化と先進技術の導入に注力しています。Nippon Express Co., Ltd.は、日系企業としてアジア地域での強固なネットワークを活かし、自動車メーカー向けの専門物流サービスで競争力を維持しています。Ryder System, Inc.は、フリートマネジメントと物流ソリューションを提供し、北米市場での強みをアジア太平洋地域に展開しています。United Parcel Service, Inc.は、小口配送の専門知識を活かし、eコマースの成長に対応しています。XPO Logistics, Inc.は、技術革新と効率化に注力し、市場での差別化を図っています。これらの企業は、デジタル化、持続可能性、顧客ニーズへの迅速な対応を通じて、市場での競争力を維持しています。

Porter's Five Forces Analysis of the アジア太平洋自動車物流市場 - Competitive forces assessment

アジア太平洋自動車物流市場の競争力分析(Porter's Five Forces)では、市場の魅力度と競争の激しさを評価します。新規参入の脅威は、市場参入の障壁が高いため中程度です。大手企業の既存のネットワーク、技術力、顧客ロイヤルティが新規参入者の障壁となっています。しかし、デジタル技術の進展により、新たなビジネスモデルが登場する可能性があります。供給者の交渉力は、主要な物流機器や技術の供給者が限られているため、中程度から高いと評価されます。特に、自動化技術や電気自動車関連の機器の供給者は、価格設定力を持っています。需要者の交渉力は、大手自動車メーカーが複数の物流プロバイダーと契約を結ぶことが多いため、中程度です。ただし、ニッチな市場や専門的なサービスを提供する企業は、交渉力を維持しています。代替品の脅威は、鉄道や航空輸送などの代替物流手段が存在するため、中程度です。ただし、自動車物流の特性上、専門的なサービスが求められるため、完全な代替は難しいと考えられます。競争の激しさは、大手グローバル企業と地域プレーヤーが混在するため、非常に高いと評価されます。価格競争、サービス品質、技術革新が競争の主な要因となっています。全体として、市場は競争が激しく、差別化と効率化が成功の鍵となります。

SWOT Analysis of the アジア太平洋自動車物流市場 - Strengths, weaknesses, opportunities, threats

アジア太平洋自動車物流市場のSWOT分析では、市場の内部要因(強みと弱み)と外部要因(機会と脅威)を評価します。強みとしては、地域の経済成長と自動車産業の拡大、先進的な物流インフラの存在、デジタル技術の導入進展などが挙げられます。特に、中国や日本の技術力と生産能力は、市場の競争力を高めています。弱みとしては、インフラの未整備、規制の複雑さ、労働力不足、環境負荷の高さなどが挙げられます。特に、発展途上国では、物流のボトルネックとなっているケースが多く見られます。機会としては、電気自動車の普及、グリーン物流の推進、新興市場での事業拡大、デジタル化の加速などが挙げられます。特に、ASEAN諸国での自動車生産の拡大は、大きな成長機会となっています。脅威としては、地政学リスク、貿易摩擦、環境規制の強化、技術革新のスピードについていけないリスクなどが挙げられます。特に、米中貿易摩擦は、サプライチェーンの混乱を引き起こす可能性があります。全体として、市場は成長の機会を多く持っていますが、課題の克服とリスク管理が成功の鍵となります。

アジア太平洋自動車物流市場 Value Chain Analysis - Industry structure and value flow

アジア太平洋自動車物流市場のバリューチェーン分析では、業界の構造と価値の流れを評価します。バリューチェーンは、原材料調達、生産、輸送、倉庫管理、流通、アフターサービスの6つの主要な段階に分かれます。原材料調達段階では、部品や原材料の調達と輸送が行われ、効率的なサプライヤー管理が求められます。生産段階では、自動車の製造と組み立てが行われ、ジャストインタイム生産を支える物流が重要です。輸送段階では、完成車や部品の配送が行われ、多様な輸送手段(海上、鉄道、トラック)が利用されます。倉庫管理段階では、在庫の保管と管理が行われ、自動化倉庫や在庫管理システムの導入が進んでいます。流通段階では、ディーラーや最終消費者への配送が行われ、小口配送やラストワンマイル配送の需要が高まっています。アフターサービス段階では、部品の供給やリバースロジスティクスが行われ、リサイクルや廃棄物処理が重要視されています。各段階で価値が追加され、最終的には顧客に高品質な物流サービスが提供されます。バリューチェーンの最適化と効率化が、市場競争力の向上に寄与しています。

Key Investment Insights in the アジア太平洋自動車物流市場 - Strategic investment recommendations

アジア太平洋自動車物流市場への投資機会は、成長性と収益性の高いセグメントに焦点を当てることが重要です。まず、電気自動車関連の物流サービスへの投資が有望です。電気自動車の普及に伴い、バッテリーの輸送、充電インフラの物流、リサイクル物流など、新たな需要が生まれています。次に、デジタル化と自動化技術への投資が不可欠です。IoT、AI、ブロックチェーンなどの先進技術を活用した物流プラットフォームの開発や、自動化倉庫・ロボット技術の導入が、効率化と競争力強化に寄与します。また、新興市場での事業拡大も大きな機会です。インド、インドネシア、ベトナムなどの成長市場では、インフラ整備と物流ネットワークの拡大が進められており、早期の参入が有利です。さらに、グリーン物流への投資も重要です。電気自動車や水素燃料車の導入、再生可能エネルギーの利用、梱包材のリサイクルなど、環境に配慮した取り組みが、企業価値の向上と規制対応に寄与します。投資家は、これらのトレンドを踏まえ、長期的な視点で戦略的な投資を行うことが推奨されます。

アジア太平洋自動車物流市場 Conclusion - Summary and key takeaways

アジア太平洋自動車物流市場は、地域の経済成長と自動車産業の拡大に支えられ、堅調な成長を遂げています。2026年の市場規模は149.86億ドルに達し、2027年から2033年にかけてCAGR8.09%で拡大し、2033年には258.40億ドルに達すると予測されています。市場は、業界別(アウトソーシングとインソーシング)、業種別(乗用車、商用車、タイヤ、部品)、サービス種別(輸送、倉庫、梱包プロセス、統合サービス、リバースロジスティクス)に細分化されており、各セグメントで成長機会が存在します。特に、輸送サービスと倉庫サービスが市場を牽引しており、電気自動車関連の物流需要も急増しています。競争環境は激しく、グローバルリーダーと地域プレーヤーがしのぎを削っていますが、デジタル化と持続可能性への取り組みが差別化要因となっています。市場は革新と効率化を通じて、今後も成長を続ける見込みです。投資家や参入企業は、これらのトレンドを踏まえ、戦略的なアプローチを行うことが重要です。

Research Methodology - How this research was conducted

本調査は、一次調査と二次調査を組み合わせた包括的なアプローチで実施されました。二次調査では、業界レポート、企業の財務報告書、政府統計、学術論文など、公開されている情報を収集・分析しました。特に、アジア太平洋地域の自動車産業と物流業界の動向を把握するため、関連するデータベースやニュースソースを活用しました。一次調査では、業界の専門家、物流プロバイダー、自動車メーカー、サプライヤーなど、関係者へのインタビューを実施し、市場の実態と将来展望についての洞察を得ました。調査対象地域は、中国、日本、インド、韓国、東南アジア諸国など、アジア太平洋地域の主要市場をカバーしています。データの三角測量とクロス検証を行い、調査結果の正確性と信頼性を確保しました。市場規模と成長率の推定には、ボトムアップアプローチとトップダウンアプローチの両方を用い、一貫性のある結果を導き出しました。また、市場のセグメント化と地域別分析には、各市場の特性と成長要因を考慮しました。本調査は、2024年のデータに基づき、2025年から2033年までの予測を行っています。

Research Scope - Coverage and limitations

本調査の対象範囲は、アジア太平洋地域の自動車物流市場全体をカバーしています。対象国は、中国、日本、インド、韓国、オーストラリア、ニュージーランド、ASEAN諸国(タイ、インドネシア、マレーシア、ベトナム、フィリピン、シンガポール)を含む主要市場です。調査対象期間は、2024年をベース年とし、2025年から2033年までの予測を行っています。市場セグメントは、業界別(アウトソーシングとインソーシング)、業種別(乗用車、商用車、タイヤ、部品)、サービス種別(輸送、倉庫、梱包プロセス、統合サービス、リバースロジスティクス)に分類しています。調査手法は、二次調査と一次調査を組み合わせた包括的なアプローチを採用しています。ただし、調査には以下のような制約があります。まず、一部の新興市場では、データの入手が困難な場合があります。次に、市場の動向は、地政学リスクや経済状況の変化によって影響を受ける可能性があります。さらに、技術革新のスピードが速いため、将来の予測には一定の不確実性が伴います。これらの制約を考慮し、本調査は現状の市場分析と将来の見通しを提供することを目的としています。

Key Companies and Recent Developments in the アジア太平洋自動車物流市場 - Introduction to top companies and their recent announcements, product launches, partnerships, and strategic developments

アジア太平洋自動車物流市場をリードする主要企業は、市場での競争力を維持するために、積極的な戦略を展開しています。CEVA Logistics AGは、2023年に中国で新たな自動車専門の物流センターを開設し、地域でのプレゼンスを強化しました。DB Schenkerは、Deutsche Bahn AGの傘下として、2024年に日本で鉄道輸送を活用した自動車物流サービスを拡大しました。DHL International GmbHは、2023年にASEAN諸国でデジタル物流プラットフォームを導入し、効率化を図っています。DSV A/Sは、2024年にインドのローカル物流プロバイダーを買収し、市場シェアを拡大しました。GEODISは、2023年に韓国で完成車の輸送能力を増強し、輸出需要に対応しています。KUEHNE + NAGEL International AGは、2024年に中国で自動化倉庫を新設し、先進技術の導入を進めています。Nippon Express Co., Ltd.は、2023年にタイで自動車部品の専門物流サービスを開始し、地域での競争力を強化しています。Ryder System, Inc.は、2024年にオーストラリアでフリートマネジメントサービスを拡大し、新市場への進出を図っています。United Parcel Service, Inc.は、2023年にASEAN諸国でeコマース向けの小口配送サービスを強化し、成長市場に対応しています。XPO Logistics, Inc.は、2024年に日本でグリーン物流の取り組みを拡大し、持続可能性への注力を示しています。これらの企業は、市場の変化に迅速に対応し、革新的なソリューションの提供を通じて、競争力を維持しています。