合成開口レーダー市場の概要 - 定義、範囲、重要性は何ですか?

合成開口レーダー(SAR)は、航空機や衛星に搭載されたレーダーシステムで、動きのあるプラットフォームからでも高解像度の地表画像を生成できる技術です。電波の波長とプラットフォームの軌道情報を組み合わせて合成開口を形成し、天候や光の条件に左右されずに情報取得が可能です。市場は「プラットフォーム別(地上・空中)」「コンポーネント別(受信機、送信機、アンテナ)」「用途別(商用・防衛)」「周波数帯別(Xバンド、Lバンド、Cバンド、Sバンド)」の四側面で細分化され、航空宇宙、防衛、災害監視、資源探査など多様な領域で活用されています。高度な測位性能と全天候観測能力が、次世代の情報インフラとしての重要性を高めています。

合成開口レーダー市場のドライバー、抑止要因、課題、機会は何ですか?

主な成長ドライバーは防衛予算の増加と商用航空・リモートセンシングの需要拡大です。特に無人航空機(UAV)や衛星コンステレーションの展開がSARの採用を加速させています。一方、最新チップセットの高コストや、電磁波規制が抑止要因となります。技術的課題としては大容量データのリアルタイム処理と、低消費電力化が挙げられます。機会面では農業モニタリング、海氷観測、都市インフラ管理といった新興アプリケーションが市場拡大を支えると予想されます。

合成開口レーダー市場の成長トレンドは何ですか?

現在、AI・機械学習を活用した画像解析が主流となり、SARデータの価値が大幅に向上しています。また、マルチバンド(X・L・C・Sバンド)統合システムが開発され、異なる観測目的に応じた柔軟な運用が可能となっています。小型化されたモジュール型受信機・送信機の登場により、ドローンや小型衛星への搭載が加速。さらに、デジタルツインやデジタルツインプラットフォームとの連携が進み、シミュレーションと実データの統合が産業全体に波及しています。

COVID-19は合成開口レーダー市場にどのような影響を与え、回復の軌跡は?

パンデミック初期はサプライチェーンの遅延と研究開発予算の凍結により、受注が一時的に減少しました。しかし、リモート監視や災害対応の重要性が再認識され、政府・防衛部門の投資が早期に回復。2022年以降、商用部門でも物流・農業モニタリング需要が回復基調を示し、2026年には7.40億ドルの市場規模に到達。回復ペースはCOVID前の成長率を上回り、2027年からの拡大が加速しています。

合成開口レーダー市場の競争環境は?主要競合企業と市場統合の状況は?

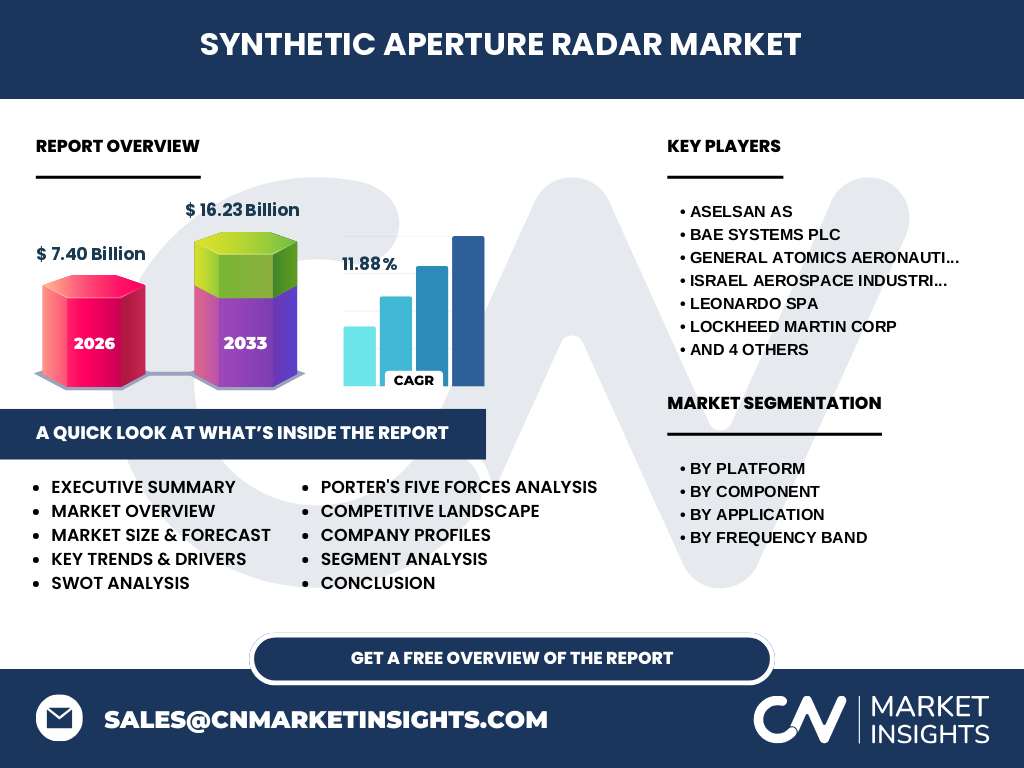

主要プレイヤーはASELSAN AS、BAE Systems Plc、General Atomics Aeronautical Systems Inc、Israel Aerospace Industries Ltd、Leonardo SpA、Lockheed Martin Corp、Northrop Grumman Corp、Raytheon Technologies Corp、Saab AB、Thales SAです。これら企業は防衛向け大型システムから商用小型モジュールまで幅広いポートフォリオを保持し、技術提携やM&Aを通じて製品ラインの拡充を図っています。特に欧米企業間での共同開発プロジェクトが増加し、市場統合の傾向が顕著です。

エグゼクティブサマリー - 合成開口レーダー市場の主要な所見は?

2026年の市場規模は7.40億ドルで、2027年から2033年にかけて16.23億ドルに成長すると予測され、年平均成長率は11.88%です。防衛需要と商用リモートセンシングが相互に牽引し、プラットフォーム多様化とマルチバンド対応が差別化要因となっています。主要ベンダーは技術提携と製品ライン拡張で競争力を強化しており、AI統合とデータサービスが新たな付加価値を創出しています。

合成開口レーダー市場の予測 - 2025年から2032年の見通しは?

2025年から2032年までに市場は年平均11.88%のペースで拡大し、2027年から2033年の予測期間では総額16.23億ドルに達します。成長は特に商用部門のデータサービス需要と、防衛部門の次世代無人機搭載システムの導入が主要因です。プラットフォーム別では空中システムが主導し、コンポーネント別では送信機の高性能化が投資重点となります。

合成開口レーダー市場の規模とシェアのセグメンテーションは?

市場は以下のセグメントに分類されます。

・プラットフォーム別:地上・空中

・コンポーネント別:受信機、送信機、アンテナ

・用途別:商用・防衛

・周波数帯別:Xバンド、Lバンド、Cバンド、Sバンド

各セグメントは相互に補完し、特に空中プラットフォームと送信機・アンテナの組み合わせが高付加価値領域として注目されています。

世界の合成開口レーダー市場規模と地域別シェアは?

グローバル市場は北米、欧州、アジア太平洋の3地域で構成され、北米が防衛投資の規模でリードし、欧州は商用衛星システムの導入が進行、アジア太平洋はインフラ監視と農業応用が拡大しています。具体的な金額は提供されていませんが、地域ごとの成長は全体のCAGR 11.88%に沿って均等に促進されると予測されます。

地域別合成開口レーダー市場の分析 - 各地域の市場動向は?

北米では防衛省の予算増大と民間航空会社のリモートセンシング需要が共に伸び、主要サプライヤーの拠点が集中しています。欧州では環境規制と持続可能な都市管理への投資がSAR技術の導入を後押しし、政府主導の研究プログラムが活発です。アジア太平洋地域は高速鉄道や港湾管理、農業モニタリングの需要が急増し、現地企業との協業が増加しています。各地域ともに規制緩和と技術標準化が市場拡大の鍵です。

合成開口レーダー市場の主要企業プロファイルは?

主要企業は以下の通りです。

・ASELSAN AS:防衛向け高性能SARシステムを提供。

・BAE Systems Plc:航空機統合型SARを開発し、欧州防衛市場をリード。

・General Atomics Aeronautical Systems Inc:UAV搭載SARで商用市場を拡大。

・Israel Aerospace Industries Ltd:小型衛星向けマルチバンドSARに注力。

・Leonardo SpA:航空機向け統合レーダーソリューションを提供。

・Lockheed Martin Corp、Northrop Grumman Corp、Raytheon Technologies Corp:大型防衛プラットフォーム向け高出力SARを展開。

・Saab AB、Thales SA:欧州中心の防衛・商用ハイブリッドモデルを構築。

これらの企業は研究開発投資、提携、製品ライン拡張で差別化を図っています。

ポーターのファイブフォース分析 - 合成開口レーダー市場の競争要因は?

1. 既存企業間の競争:大手防衛メーカーが技術と価格で激しく競争。

2. 新規参入の脅威:高い参入障壁(技術、認証、資本)があるため限定的。

3. 代替品の脅威:光学・赤外線イメージングは天候制限があり、完全な代替とはなりにくい。

4. 買い手の交渉力:政府や大手防衛機関が価格交渉力を有するが、カスタマイズ要求が高い。

5. 供給者の交渉力:高性能半導体や特殊素材の供給が限定的で、サプライヤーの交渉力が高い。

SWOT分析 - 合成開口レーダー市場の強み・弱み・機会・脅威は?

強み:全天候・昼夜不問の観測能力、広範囲カバレッジ。

弱み:高コストと大容量データ処理の技術的ハードル。

機会:農業・環境モニタリング、スマートシティ、海洋観測など新興市場への参入。

脅威:電磁波規制の強化、代替リモートセンシング技術の進化、サプライチェーンの不安定化。

合成開口レーダー市場のバリューチェーン分析は?

バリューチェーンは「研究開発 → コアコンポーネント(受信機・送信機・アンテナ)製造 → プラットフォーム統合(航空機・衛星) → データ処理・解析サービス → エンドユーザー(政府、防衛、商用)」の流れです。データ処理・解析サービスが付加価値の高い領域となり、AIベースのプラットフォームが次世代の収益源となります。

合成開口レーダー市場への主要投資インサイトは?

投資家は以下のポイントに注目すべきです。

・AI統合型データサービスへの早期参入で高いマージンが期待できる。

・マルチバンド対応のモジュール化製品は市場の柔軟性を高め、成長余地が大きい。

・防衛向け長期契約と商用向けサブスクリプションモデルのハイブリッド戦略がリスク分散に有効。

・アジア太平洋地域のインフラ投資は新規顧客獲得のチャンス。

合成開口レーダー市場の結論 - 主要な要点は?

合成開口レーダー市場は2026年に7.40億ドル、2033年には16.23億ドルへと拡大し、年平均11.88%の高成長が見込まれます。防衛と商用の二本柱が市場を牽引し、AI・マルチバンド技術が差別化の鍵です。主要企業の提携と製品ポートフォリオ拡充が競争を活性化させ、投資機会はデータサービスと地域拡大に集中しています。

調査方法論はどのように実施されましたか?

本調査は一次情報(メーカーインタビュー、政府発表、業界会議資料)と二次情報(市場レポート、学術論文、特許データベース)を組み合わせ、定量的な市場規模算出と定性的なトレンド分析を行いました。CAGRは2027年から2033年の予測期間に対して算出し、セグメント別の構成は提供された分類に基づいています。

調査範囲はどのように設定されていますか?

調査は「プラットフォーム別」「コンポーネント別」「用途別」「周波数帯別」の四次元で市場を網羅し、グローバルと主要地域(北米、欧州、アジア太平洋)に焦点を当てました。提供された数値以外の具体的なシェアや地域別金額は含めておらず、全体像と成長ドライバーに重点を置いています。

主要企業と最近の動向は?

主要企業は以下の通りです。

・ASELSAN AS – 新世代XバンドSARの量産開始。

・BAE Systems Plc – 欧州防衛向け統合型SARプラットフォームを発表。

・General Atomics Aeronautical Systems Inc – 商用UAV向け小型SARモジュールをローンチ。

・Israel Aerospace Industries Ltd – Lバンドマルチバンド衛星SARの試験成功。

・Leonardo SpA – 航空機搭載型SARのアップグレード版を提供。

・Lockheed Martin Corp – 次世代防衛向け高出力SARの開発契約取得。

・Northrop Grumman Corp – データ解析プラットフォームとの統合サービス開始。

・Raytheon Technologies Corp – AIベースのリアルタイム画像処理技術を導入。

・Saab AB – アジア太平洋向け商用SARシステムの提携を拡大。

・Thales SA – 防衛・商用ハイブリッドモデルの新製品発表。

これらの動向は技術革新と市場拡大の相乗効果を示し、今後の投資判断材料として重要です。