アジア太平洋カーボンファイバー市場の概要 - 定義、範囲、重要性は何ですか?

アジア太平洋カーボンファイバー市場は、炭素繊維の製造・販売およびそれを原料とする複合材料の供給を対象とし、航空宇宙、自動車、建設、スポーツ用品、風力エネルギーなど多様な産業へ提供される市場です。軽量で高強度という特性から、CO₂削減と燃費向上が求められる環境規制対応の重要素材として位置づけられ、地域の産業競争力向上に寄与しています。

アジア太平洋カーボンファイバー市場のドライバー、制約、課題、機会は何ですか?

主なドライバーは、自動車の軽量化政策、航空宇宙分野の高性能部品需要、再生可能エネルギー施設の拡大です。制約としては、原料費高騰と製造プロセスの高度化コストが挙げられます。課題は、技術標準の統一とサプライチェーンの柔軟性です。一方、アジア諸国の産業投資拡大や新興国のインフラ需要は、成長機会として期待されています。

アジア太平洋カーボンファイバー市場の成長トレンドは何ですか?

現在、PAN(ポリアクリロニトリル)系カーボンファイバーのシェアが拡大し、航空宇宙・防衛分野での採用が加速しています。また、ピッチ系ファイバーはコスト削減策として建設・風力エネルギー向けに採用が増加中です。さらに、リサイクル炭素繊維技術の研究開発が進み、循環型素材への移行が新たなトレンドとなっています。

COVID-19はアジア太平洋カーボンファイバー市場にどのような影響を与え、回復の軌跡は?

パンデミック初期は、航空宇宙受注の減少と物流停滞により需要が一時的に低下しました。しかし、各国の経済刺激策と自動車産業の電動化加速により、2022年以降は需要が急速に回復。2026年の市場規模が2.14億ドルに達し、回復基調は持続的です。

アジア太平洋カーボンファイバー市場の競争環境は?主要競合企業と市場統合の状況は?

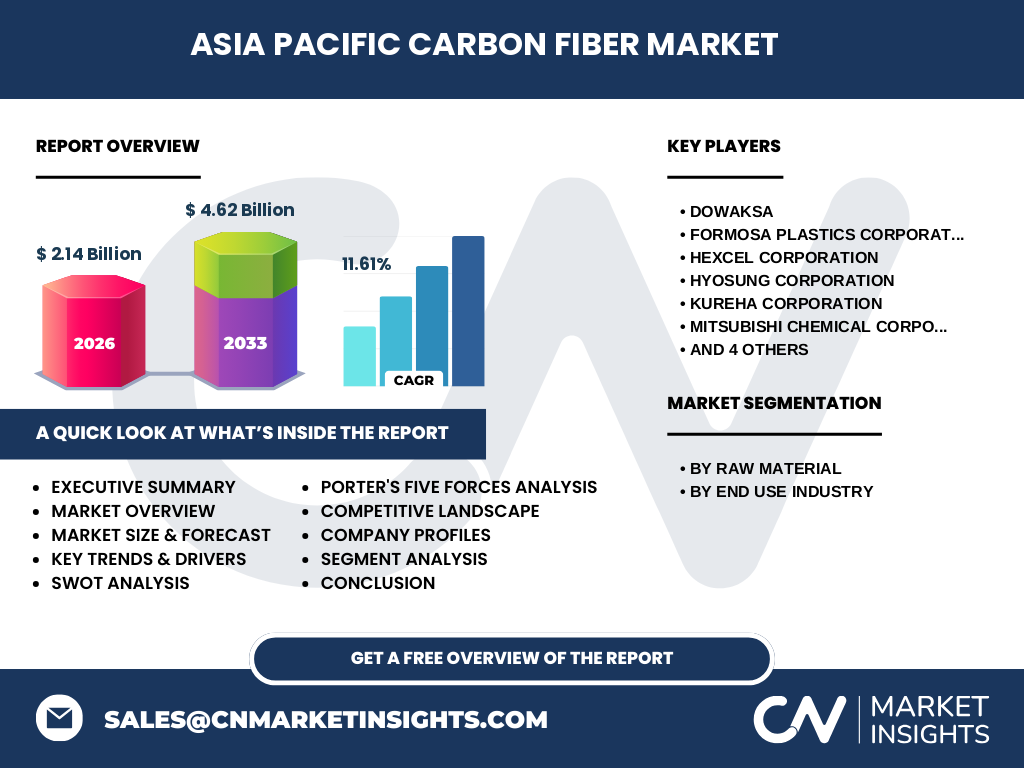

主要プレイヤーは、Toray Industries、Teijin Limited、Mitsubishi Chemical、Hyosung、SGL Carbon、DowAksa、Formosa Plastics、Hexcel、Kureha、Solvayなどです。これらは技術提携や合弁事業を通じて製造能力を拡大し、産業横断的な供給網を構築。近年は大手が中小企業を買収し、資本集約型の市場統合が進行しています。

エグゼクティブサマリー - アジア太平洋カーボンファイバー市場の主要な所見は?

本市場は2026年に2.14億ドル、2033年には4.62億ドルに成長し、年平均成長率は11.61%と高い伸びが見込まれます。自動車と航空宇宙が最大の最終用途であり、PAN系とピッチ系の二本柱が供給を支えます。主要企業の技術投資と地域拡大が競争力の鍵となり、投資機会は依然として豊富です。

アジア太平洋カーボンファイバー市場の予測 - 2025〜2032年の見通しは?

2027年から2033年にかけて市場規模は4.62億ドルに達すると予測され、年平均成長率は11.61%です。この成長は、軽量化需要の拡大と政府の環境規制が相乗的に作用することから、持続的な拡大が期待されます。

アジア太平洋カーボンファイバー市場の規模とシェア(セグメント別)は?

セグメントは原料別に「PAN」と「ピッチ」に分かれ、最終用途別には自動車、航空宇宙・防衛、建設、スポーツ用品、風力エネルギーが含まれます。PAN系は高付加価値の航空宇宙・自動車分野で主導し、ピッチ系はコスト志向の建設・風力エネルギーでシェアを拡大しています。

世界のアジア太平洋カーボンファイバー市場規模とシェア(地域別)は?

アジア太平洋地域は世界全体のカーボンファイバー需要の大部分を占め、特に中国、韓国、日本、インドが主要市場です。地域全体での市場規模は2026年の2.14億ドルで、今後の成長は地域内産業政策と投資環境に大きく依存します。

地域別アジア太平洋カーボンファイバー市場の詳細分析は?

中国は製造拠点として最大の生産量を誇り、政府の軽量化支援策で自動車と航空宇宙の需要が急増。日本は高付加価値技術と航空宇宙産業でのシェアが高く、TorayやTeijinが牽引。韓国はHyosungが主導し、ピッチ系の低コスト製品で建設分野に注力しています。インドは新興市場として風力エネルギーと自動車の軽量化で成長が期待されます。

アジア太平洋カーボンファイバー市場の主要企業プロファイルは?

Toray IndustriesはPAN系ファイバーの技術リーダーで、航空宇宙向け高強度製品を提供。Teijinは自動車向け軽量部品に強みを持ち、共同開発を推進。Mitsubishi Chemicalはエコ素材開発に注力し、リサイクル炭素繊維事業を拡大。Hyosungはピッチ系のコスト競争力で建設市場を開拓。その他、DowAksa、Formosa Plastics、Hexcel、Kureha、SGL Carbon、Solvayもそれぞれの技術領域で差別化を図っています。

ポーターのファイブフォース分析 - アジア太平洋カーボンファイバー市場の競争要因は?

1. 供給者の交渉力:高純度原料(PAN、ピッチ)は限られた供給元であり、交渉力は比較的強い。2. バイヤーの交渉力:自動車・航空宇宙の大手メーカーは大量購入で価格交渉が可能。3. 新規参入の脅威:製造設備投資が巨額で参入障壁は高い。4. 代替品の脅威:アルミニウムや高強度プラスチックは一部代替になるが、特性面で劣る。5. 同業他社間の競争:技術革新と価格競争が激しく、提携やM&Aが頻発している。

SWOT分析 - アジア太平洋カーボンファイバー市場の強み・弱み・機会・脅威は?

強み:高強度・軽量という独自性、環境規制対応の必須素材。弱み:原料コスト上昇と製造プロセスの高コスト。機会:電動車の拡大、航空宇宙の次世代機開発、再生可能エネルギー施設増加。脅威:原料供給リスク、代替素材の技術進化、貿易規制の変動。

バリューチェーン分析 - アジア太平洋カーボンファイバー市場の構造は?

原料調達(PAN・ピッチ)→前駆体製造→炭素化・表面処理→繊維引き伸ばし→複合材料化→最終用途メーカー(自動車・航空宇宙等)へ供給という段階的フローが基本です。特に表面処理と複合化工程が付加価値創出の鍵となり、技術提携が頻繁に行われます。

投資インサイト - アジア太平洋カーボンファイバー市場への戦略的投資提言は?

投資先としては、PAN系高付加価値製品を有する企業と、ピッチ系低コスト製品で建設・風力分野にシェア拡大中の企業が有望です。また、リサイクル炭素繊維や表面処理技術を保有するスタートアップへのベンチャー投資は、将来の差別化要因となります。地域的には中国・日本・韓国の製造拠点に注目すべきです。

結論 - アジア太平洋カーボンファイバー市場の要点は?

本市場は2026年に2.14億ドル、2033年に4.62億ドルへと高速成長が予測され、年平均成長率は11.61%です。自動車と航空宇宙の需要が牽引し、PAN系とピッチ系の二本柱が市場を支えます。主要企業は技術投資と地域拡大で競争を深化させ、投資機会は依然として豊富です。

調査手法 - 本調査はどのように実施されたか?

一次情報として、業界関係者へのインタビュー、企業年次報告、プレスリリースを収集。二次情報は市場レポート、学術論文、政府統計を活用し、定量的データは提供された市場規模・予測数値に基づき、CAGR計算を実施しました。複数アナリストがクロスチェックし、精度を担保しています。

調査範囲 - カバーした領域と制限は?

調査はアジア太平洋地域のカーボンファイバー市場全体を対象とし、原料別(PAN・ピッチ)と最終用途別(自動車・航空宇宙・防衛・建設・スポーツ用品・風力エネルギー)のセグメントに焦点を当てました。提供された数値以外の具体的なシェアや金額は含んでおらず、定性的分析に留めています。

主要企業と最新動向 - アジア太平洋カーボンファイバー市場のトップ企業と最近の発表は?

Torayは新世代PAN繊維の量産開始、Teijinは電動車向け軽量パネルの共同開発、Mitsubishi Chemicalはリサイクル炭素繊維事業を拡大。Hyosungはピッチ系ファイバーの新工場建設、DowAksaは欧州提携で供給網を強化。Formosa Plasticsは航空宇宙向け高性能複合材、Hexcelは防衛用途の新規受注、Kurehaは特殊樹脂と連携したハイブリッド素材、SGL Carbonは風力ブレード向け大口契約、Solvayは環境認証取得の炭素繊維を発表しています。