米粉市場の概要 - 定義、範囲、重要性は何ですか?

米粉市場は、米を原料として粉砕・精製した製品全般を指し、白米粉と玄米粉に大別されます。食品産業全体での利用範囲は広く、ベーカリー、菓子、飲料、スナック、バーフード、朝食用シリアルなど多様な用途に供給されます。米は世界的に最も消費される穀物の一つであり、グルテンフリーや低アレルギーといった機能性が消費者の関心を集め、食糧安全保障や地域経済の活性化にも寄与する重要な市場です。

米粉市場のドライバー、制約、課題、機会は何ですか?

主な成長要因は、健康志向の高まりによるグルテンフリー製品需要の拡大と、アジア以外の地域での米粉認知度向上です。一方、原料米価格の変動や加工コストの上昇が制約となります。また、製造技術の標準化不足や流通網の未整備が課題です。機会としては、有機米粉のプレミアム市場や新興国におけるベーカリー用途の開拓が挙げられ、サステナビリティ志向の製品開発が投資を呼び込む可能性があります。

米粉市場の成長トレンドはどのようなものですか?

近年、米粉を使用した高付加価値商品(例:有機米粉クッキー、米粉ベビーフード)が増加しています。また、米粉の機能性改良(粒度調整、酵素処理)により、ベーカリーでの膨張性や食感向上が実現し、従来の小麦粉代替としての採用が拡大しています。さらに、オンライン食材販売の成長に伴い、家庭用米粉の小包装商品が市場に浸透しています。

COVID-19が米粉市場に与えた影響と回復の軌跡は?

パンデミック時は在宅需要が急増し、家庭用米粉や即席米粉スナックの売上が顕著に伸びました。一方、外食産業の縮小に伴う大量取引は減少しましたが、2022年以降の外食回復に合わせて業務用需要が徐々に回復しています。全体としては、需要構造の変化が永続的なハイブリッド消費パターンを形成し、回復は安定した上昇基調となっています。

米粉市場の競争環境はどのようになっていますか?

市場は多くの大手穀物加工企業が参入しており、Archer‑Daniels‑Midland、Ingredion、Ebro Foodsなどが主要プレイヤーです。企業間の競争は製品差別化(有機、無添加)と価格競争が中心であり、M&Aや戦略的提携が進行中です。特に米粉の高付加価値化を狙った提携が増え、市場の集中度は徐々に高まっています。

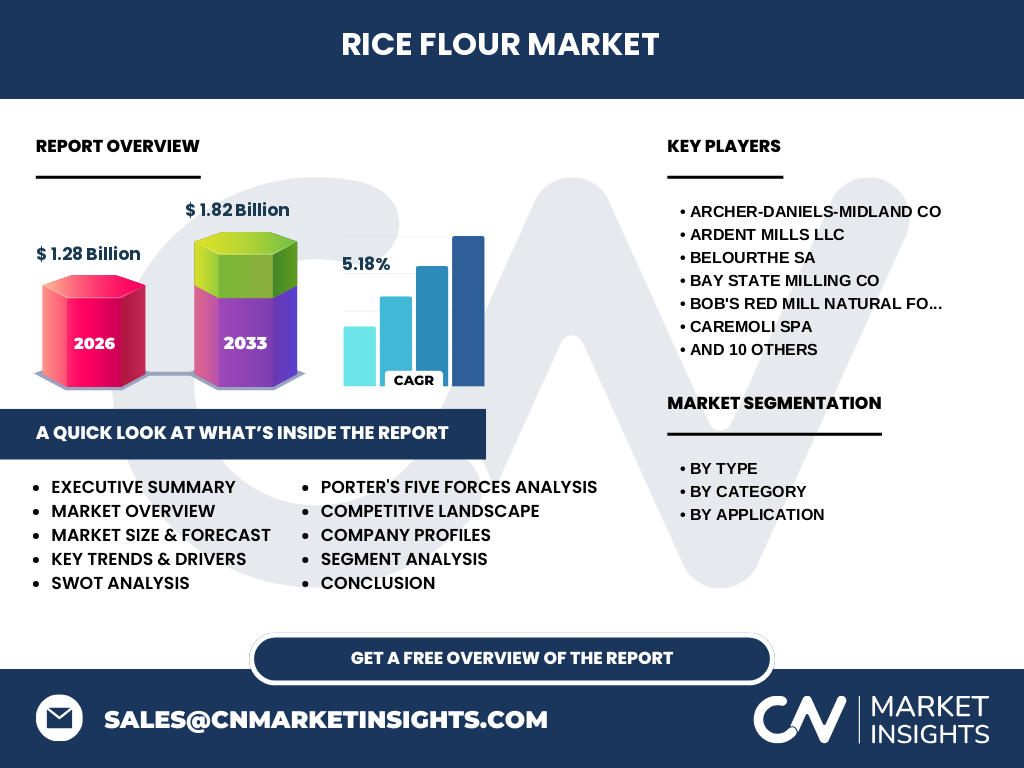

エグゼクティブサマリー - 米粉市場の主要な所見は?

2026年の市場規模は12.8億ドルで、2027年から2033年にかけては18.2億ドルに拡大し、年平均成長率は5.18%と予測されています。白米粉と玄米粉の二大タイプ、オーガニックと従来の二つのカテゴリ、そしてベーカリー・菓子・飲料・スナック・バーフード・朝食用シリアルという用途別の多様化が市場を支えています。主要企業は製品ポートフォリオの拡充と地域展開で競争優位を図っています。

米粉市場の予測 - 2025‑2032年の見通しは?

2027年以降、米粉の需要はヘルスコンシャス層とアジア以外の消費者の採用拡大により持続的に伸び、2032年までに市場規模は20億ドルを超える見込みです。特に有機米粉と機能性米粉のセグメントが年平均6%以上の高成長を示すと予測され、地域別では北米と欧州の需要が顕著に増加します。

米粉市場の規模とシェア - セグメント別の内訳は?

タイプ別では白米粉が主流であり、玄米粉は健康志向層向けにシェアを拡大しています。カテゴリ別では有機米粉がプレミアム市場で一定のシェアを占め、従来品は量的に優位です。用途別ではベーカリー・菓子が最大のシェアを占め、次いで飲料、甘味・塩味スナック、バーフード、朝食用シリアルの順に市場を形成しています。

米粉市場の地域別規模とシェア - 地理的分布は?

米粉は伝統的にアジアで広く利用されていますが、近年は北米と欧州での需要が急速に拡大しています。特に米粉ベースのグルテンフリーベーカリー製品が北米市場で顕著なシェアを獲得し、欧州でも有機米粉の需要が伸びています。地域ごとの成長率は北米が最も高く、次いで欧州、アジア太平洋が続きます。

米粉市場の地域分析 - 各地域のパフォーマンスは?

北米は健康志向の強さと小売チャネルの成熟度から高い成長率を示し、主要企業は現地生産拠点を増設しています。欧州は有機認証制度の整備と環境配慮型商品需要が牽引し、特にドイツとフランスでの市場拡大が顕著です。アジア太平洋は米粉の伝統的利用が根強く、インドや東南アジアでの加工技術向上が供給能力を強化しています。

米粉市場の主要企業プロフィール - 主要プレイヤーと戦略は?

Archer‑Daniels‑Midlandはグローバルサプライチェーンと研究開発力を活かし、有機米粉の製品化を推進しています。Ingredionは機能性米粉の加工技術に投資し、ベーカリー向け高機能製品を展開。Ebro Foodsは欧州市場でのブランド統合を進め、地域密着型販売網を拡大しています。その他、Bob’s Red MillやKroner‑Starkeなどはニッチ市場での差別化戦略を採用しています。

ポーターのファイブフォース分析 - 米粉市場の競争要因は?

① 既存競合者の強さ:多数の大手が参入しており、製品差別化が鍵。② 新規参入の脅威:加工技術のハードルは高いが、有機認証取得で参入しやすい。③ 代替品の圧力:小麦粉や他のグルテンフリー粉(アーモンド粉、タピオカ粉)との競合が存在。④ 仕入れ先の交渉力:米の価格変動がコスト構造に影響。⑤ 買い手の交渉力:小売チェーンの大量購買が価格交渉力を高める。

SWOT分析 - 米粉市場の強み・弱み・機会・脅威は?

強み:グルテンフリーで健康志向に適合、原料供給が安定。弱み:加工コストが高く、製品の食感改善が課題。機会:有機・機能性米粉のプレミアム市場拡大、アジア以外の新興市場。脅威:米価格の国際的変動、代替粉の技術革新。

米粉市場のバリューチェーン分析 - 産業構造と価値の流れは?

バリューチェーンは、米の調達・精米、粉砕・精製、機能性加工(酵素処理、粒度調整)、品質検査、包装、流通、最終販売の8段階で構成されます。原料調達は主要農業地域に依存し、加工段階での付加価値が最も高いです。物流は冷凍・乾燥保存が必要であり、流通網の効率化がコスト削減に直結します。

米粉市場の投資インサイト - 戦略的投資の提言は?

投資家は、機能性米粉(高タンパク、低GI)や有機米粉の研究開発に資金を集中させるべきです。また、北米・欧州のプレミアム小売チャネルへの参入や、サステナビリティ認証取得による差別化が収益性を高めます。M&Aにおいては、地域特化型の小規模加工企業との統合が供給網の強化につながります。

米粉市場の結論 - 主要なまとめと示唆は?

米粉市場は2026年の12.8億ドル規模から2033年に18.2億ドルへと拡大し、5.18%のCAGRで成長が見込まれます。健康志向とグルテンフリー需要が市場拡大の原動力であり、タイプ別・用途別の多様化が収益源となります。主要企業は製品差別化と地域拡大で競争力を維持し、投資家は機能性・有機セグメントに注目すべきです。

調査方法論 - 本調査はどのように実施されましたか?

一次情報は主要企業の年次報告書、プレスリリース、インタビューから収集し、二次情報は業界レポート、政府統計、学術論文を参照しました。市場規模はトップダウン方式で算出し、CAGRは2026年から2033年の予測値を用いて算出しました。セグメント別分析は製品タイプ、カテゴリ、用途別に分類し、定性・定量の混合手法で評価しています。

調査範囲 - カバーした領域と制限は?

調査は米粉の製造・加工から最終消費までの全サプライチェーンを対象とし、世界主要地域(北米、欧州、アジア太平洋)をカバーしています。対象期間は2020年から2033年の予測までです。なお、具体的な地域別シェアや企業別売上高の数値は公表データが限定的であるため、定性的評価に留めています。

主要企業と最近の動向 - トップ企業の最新情報は?

Archer‑Daniels‑Midlandは2023年に有機米粉製造施設を米国中西部に新設し、年間生産量を20%増強しました。Ingredionは2022年に機能性米粉の研究センターを設立し、低GI米粉の商用化を進めています。Bob’s Red Millは2024年に無添加米粉ラインを拡充し、オンライン直販強化を発表。Ebro Foodsは欧州で有機米粉ブランドを統合し、サステナビリティ認証を取得しました。これらの動きは市場のプレミアム化と地域拡大のトレンドを象徴しています。