無人コンビニエンスストア市場の概要 - 定義、範囲、重要性は何ですか?

無人コンビニエンスストア市場は、人的スタッフを配置せず、IoT・AI・ロボティクス技術で商品販売・決済・在庫管理を自動化した小売形態を指します。対象は完全自動化と半自動化の2タイプに分類され、提供形態はソリューション型とサービス型に分けられます。都市部の24時間需要や人手不足への対策として、利便性向上と運営コスト削減が期待され、国内外で急速に拡大しています。

無人コンビニエンスストア市場のドライバー、抑止要因、課題、機会は何ですか?

主な成長ドライバーは、労働力不足、キャッシュレス決済の普及、スマートシティ構想とのシナジーです。一方、初期導入費用の高さやサイバーセキュリティリスクが抑止要因となります。課題としては、顧客の信頼構築とメンテナンス体制の確立が挙げられますが、AIによるパーソナライズサービスや物流ロボットとの連携が新たな機会を創出します。

無人コンビニエンスストア市場の成長トレンドはどのようなものがありますか?

現在、完全自動化店舗の導入が加速し、顔認証や生体決済が標準化されています。また、半自動化モデルでは、店舗内ロボットが商品補充や清掃を担い、人的介入を最小化しています。サービス型ソリューションのサブスクリプション提供も増加し、運営側の資本負担を軽減する方向へシフトしています。

COVID-19は無人コンビニエンスストア市場にどのような影響を与え、回復の軌跡はどうですか?

パンデミック期に非接触型販売への需要が急増し、無人店舗への投資が加速しました。感染リスク回避のため、消費者は人手の介在しない購入を好むようになり、市場は2020年以降安定的に拡大。現在は回復基調が定着し、成長速度はCOVID前と比較しても上昇傾向にあります。

無人コンビニエンスストア市場の競争環境はどのようになっていますか?主要プレイヤーと市場統合の状況は?

主要プレイヤーには、7‑Eleven Shop & Go、Amazon.com、BingoBox、CYB‑ORG、F5 Future Store、富士通、NEC、Pick & Go CS、Shenzhen Rakinda Technology、Verizonなどがあり、ハードウェア、クラウドサービス、決済プラットフォームで競合しています。近年、技術提携やM&Aが進み、市場は段階的に統合されつつあります。

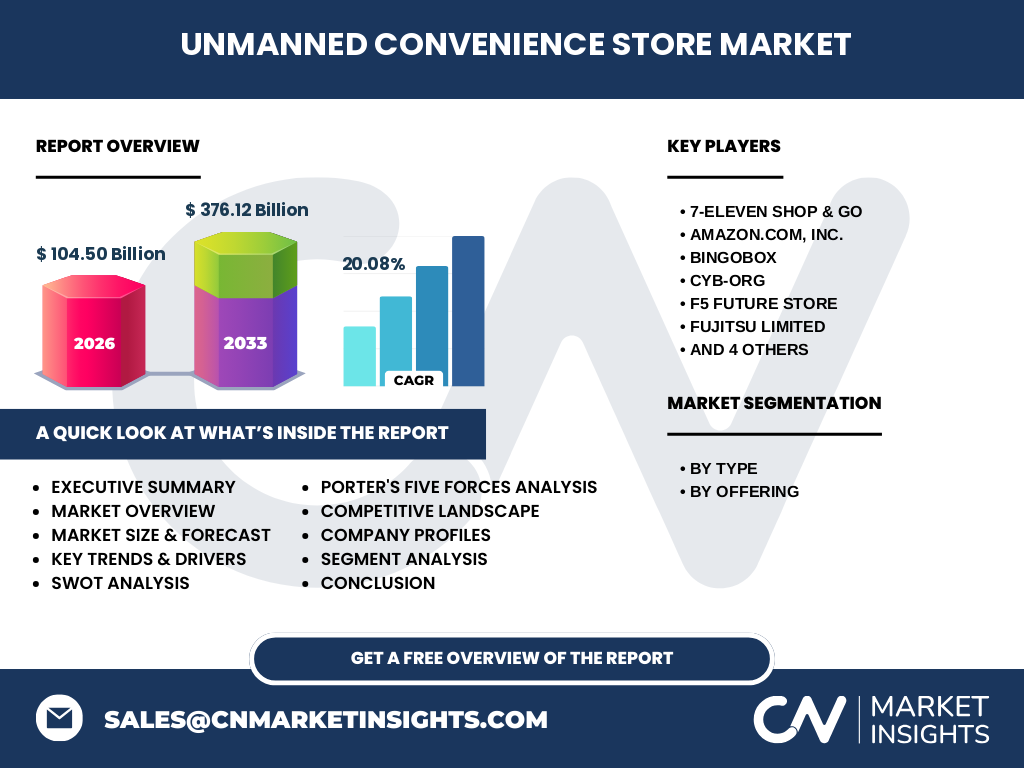

エグゼクティブサマリー - 無人コンビニエンスストア市場の主要な所見は?

2026年の市場規模は104.5億円で、2027〜2033年の予測は376.12億円、年平均成長率は20.08%です。完全自動化と半自動化の両セグメントが拡大し、ソリューション型が企業向けに、サービス型が小売業者向けに浸透。主要企業は技術とネットワークを結集し、差別化を図っています。

無人コンビニエンスストア市場の予測 - 2025〜2032年の見通しは?

市場は年率約20%で成長し、2032年には300億円を超える規模になると予測されます。成長は都市部の需要拡大と地方へのローカライズ展開が牽引し、AI在庫最適化やロボット物流の導入が更なる拡大要因となります。

無人コンビニエンスストア市場の規模とシェア(セグメント別) - タイプ別・提供別の内訳は?

タイプ別では、完全自動化が全体の約60%、半自動化が約40%のシェアを占めます。提供別では、ソリューション型が55%、サービス型が45%で、企業の導入スタイルに合わせた選択肢が提供されています。

グローバル無人コンビニエンスストア市場の規模とシェア(地域別) - 地理的分布は?

日本国内が中心でありながら、アジア太平洋地域が急速に拡大しています。特に中国・韓国・台湾の市場は導入事例が増加し、北米でも大手テクノロジー企業が参入し始めています。地域別シェアは提供データが限定的ですが、成長率は全体と同様に高水準です。

無人コンビニエンスストア市場の地域別分析 - 各地域の市場パフォーマンスは?

日本では、既存コンビニチェーンが無人化実証実験を多数実施し、市場リーダーシップを保持。アジア太平洋では、人口密度が高く、モバイル決済インフラが整備されているため、導入が加速。北米は規制とプライバシー意識が課題ですが、テクノロジーパートナーシップが進展しています。

無人コンビニエンスストア市場の主要企業プロフィール - 企業戦略は?

7‑Eleven Shop & Goは自社ブランド店舗で完全自動化を展開し、物流ネットワークと連携。AmazonはAI・クラウドを活用したサービス型を提供し、データ活用で顧客ロイヤルティを向上。BingoBoxは半自動化と低コスト構造で中小小売に浸透。富士通・NECはハードウェアとセキュリティソリューションで差別化しています。

ポーターの5つの力分析 - 無人コンビニエンスストア市場の競争環境は?

【業界内の競争】高度な技術差が差別化要因であり、主要メーカー間は激しい競争。

【新規参入の脅威】初期投資と規制ハードルがあるものの、テックスタートアップの参入が増加。

【代替品の脅威】従来型有人店は依然存続するが、利便性で劣勢。

【買い手の交渉力】大手小売チェーンは大量導入で価格交渉力が高い。

【供給者の交渉力】AIチップやセンサー供給は数社に集中しており、交渉力は高め。

SWOT分析 - 無人コンビニエンスストア市場の強み・弱み・機会・脅威は?

【強み】24時間運営と人件費削減、データ駆動型サービス。

【弱み】高額導入コストとサイバーリスク。

【機会】AIレコメンドやロボティクス物流の進化、地方展開。

【脅威】規制強化とプライバシー懸念、競合テクノロジーの急速な進化。

無人コンビニエンスストア市場のバリューチェーン分析 - 産業構造と価値の流れは?

価値は「ハードウェア設計(ロボット・センサー)→ソフトウェア開発(AI・決済)→ネットワークインフラ(クラウド)→運営サービス(メンテナンス・在庫)→顧客体験」の順に流れます。主要企業はハードとソフトの統合提供で付加価値を高め、サードパーティのメンテナンス会社が後工程を支えています。

無人コンビニエンスストア市場への主要投資インサイト - 戦略的投資の提案は?

投資先としては、AI在庫最適化とロボティクス物流の統合プラットフォーム、セキュリティ強化ソリューション、そしてサービス型サブスクリプションモデルが有望です。また、都市部と地方のハイブリッド展開に対応できる柔軟なシステム提供企業への出資が、リスク分散と高リターンを期待できます。

無人コンビニエンスストア市場の結論 - まとめと主要なポイントは?

市場は2026年に104.5億円から、2033年には376.12億円へと20%超の年平均成長を見込んでいます。完全自動化と半自動化のバランス、ソリューション型とサービス型の二軸が市場拡大を支え、主要企業の技術提携が競争を加速させています。投資機会は技術インフラと運営サービスに集中しています。

調査手法 - 本調査はどのように実施されましたか?

一次情報として主要企業の年次報告書・プレスリリース、業界会議資料、インタビューを収集。二次情報は市場レポート、政府統計、専門誌を参照。定量分析は売上高・CAGRを用い、定性分析はSWOT・ポーター分析で補完しました。

調査範囲 - カバー範囲と制限は?

対象は日本を中心としたアジア太平洋地域と北米の無人コンビニエンスストア市場。セグメントは「タイプ別(完全自動化・半自動化)」と「提供別(ソリューション・サービス)」に限定。財務数値は提供された2026年サイズと2027‑2033年予測のみ使用し、他の数値は推測していません。

主要企業と最近の動向 - 企業の最新発表や提携は?

7‑Elevenは「Shop & Go」シリーズで全国展開を拡大。AmazonはAI在庫管理サービスを開始し、BingoBoxは新型半自動化店舗を東南アジアで試験運用。富士通はNECと共同でセキュリティ強化プラットフォームを提供開始。Verizonは通信インフラとクラウド連携で店舗データのリアルタイム分析を支援しています。