アジア太平洋電気給湯器市場の概要 - 定義、範囲、重要性は何ですか?

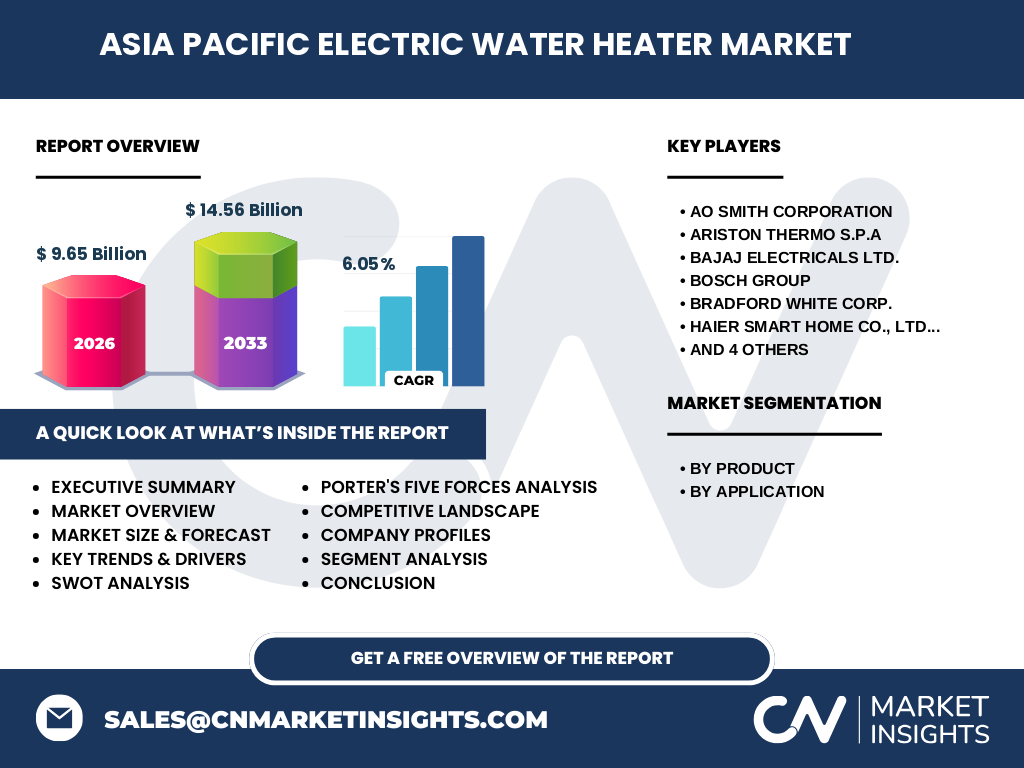

アジア太平洋電気給湯器市場は、家庭、商業、産業の各用途に供給される電気給湯器の製造・販売・サービスを対象とした市場です。製品は主にストレージ型と非ストレージ型に分かれ、地域全体でエネルギー効率の向上や温水需要の拡大に伴い重要性が増しています。2026年の市場規模は9.65億ドルで、持続可能な暖房・給湯ソリューションの拡充が経済成長と環境政策の両面で鍵となります。

アジア太平洋電気給湯器市場のドライバー、制約、課題、機会は何ですか?

ドライバーはエネルギー効率への規制強化、住宅建設の増加、スマートホームへの統合です。制約は初期投資コストの高さと電力インフラの地域格差です。課題としては技術標準の統一不足とサプライチェーンの脆弱性が挙げられます。一方、政府の補助金制度や再生可能エネルギーとの連携、産業用高効率機器への需要増が新たな機会を提供します。

アジア太平洋電気給湯器市場の成長トレンドは何ですか?

現在のトレンドはIoT対応のスマート給湯器の導入拡大と、蓄熱型(ストレージ)製品のシフトです。また、都市部での小型・省スペースデザインの需要と、産業向けに高温・連続運転が可能なモデルの開発が顕著です。さらに、環境配慮型素材の採用や、エネルギーマネジメントシステムとの統合が市場を牽引しています。

COVID-19はアジア太平洋電気給湯器市場にどのような影響を与え、回復の軌跡は?

パンデミック初期は建設プロジェクトの停滞と物流制限により供給が一時的に低下しました。しかし、在宅時間の増加で住宅用給湯器の需要が回復し、2022年以降は供給網の再構築と政府支援策により成長軌道に戻りました。現在は需要が安定し、予測されるCAGR6.05%での拡大が見込まれます。

アジア太平洋電気給湯器市場の競争環境は?主要企業と市場統合の状況は?

主要プレイヤーはAO Smith、Ariston Thermo、Bajaj Electricals、Bosch、Bradford White、Haier Smart Home、Midea Group、Siemens、Viesmann、Whirlpoolと多様です。各社は製品ポートフォリオの拡充と地域販売ネットワークの強化に注力しており、合併・提携による統合は限定的ですが、技術提携や共同開発が頻繁に見られます。競争は製品性能とコスト効率で激化しています。

エグゼクティブサマリー - アジア太平洋電気給湯器市場のハイレベルな概要と主要所見は?

2026年に9.65億ドル規模の市場は、2027年から2033年にかけて14.56億ドルへ成長し、年平均成長率は6.05%と堅調です。ストレージ型と非ストレージ型の両方が拡大し、住宅用が中心ですが商業・産業向けの需要も上昇しています。主要企業は技術革新と地域展開で差別化を図り、政府政策とエネルギー効率への関心が市場拡大を支えています。

アジア太平洋電気給湯器市場の予測 - 2025‑2032年の見通しは?

2025年以降、エネルギー効率規制の強化とスマートホーム普及に伴い、年平均6.05%の成長が続くと予測されます。2027年の市場規模は14.56億ドルに達し、2032年までにさらに拡大する見込みです。特に中国・インド・東南アジアでの住宅建設が牽引力となり、産業用高効率機器の需要が付加的に市場を押し上げます。

アジア太平洋電気給湯器市場の規模とシェア - セグメンテーション別の内訳は?

製品別では、ストレージ型がエネルギー貯蔵とピークシフトの利点でシェア拡大中です。非ストレージ型は軽量・即時加熱で住宅用に根強い需要があります。用途別では住宅用が最も大きく、商業用・産業用はそれに続きます。各セグメントは相互に補完しながら、市場全体の成長を支えています。

グローバル アジア太平洋電気給湯器市場の規模とシェア - 地域別の分布は?

アジア太平洋地域は全体の主要市場で、特に中国、インド、日本、韓国、オーストラリアが中心です。これらの国は住宅建設の伸びとエネルギー効率政策の導入が強く、市場規模の大部分を占めています。北米・欧州は補助的な役割ですが、技術供与と製品輸出の側面で重要です。

アジア太平洋電気給湯器市場の地域分析 - 詳細な地域別パフォーマンスは?

中国は大規模な住宅プログラムと政府補助金により最も高い成長率を示します。インドは都市化と中産階級の拡大が需要を後押しし、急成長中です。日本は省エネ基準が厳格で高付加価値製品の需要が安定しています。東南アジアではインフラ整備と観光産業の拡大が商業・産業用給湯器の需要を刺激しています。

主要企業プロファイル - アジア太平洋電気給湯器市場の産業プレイヤーと戦略は?

AO Smithは高効率ストレージ型に注力し、アジアでの製造拠点を拡大。Ariston Thermoは欧州技術と現地販売網を組み合わせ、ブランド価値を向上させています。Bajaj Electricalsは価格競争力とサービスネットワークでインド市場を支配。Bosch、SiemensはIoT連携と産業向けソリューションで差別化。Haier、Mideaはスマートホームエコシステムに統合された給湯器を提供しています。

ポーターのファイブフォース分析 - アジア太平洋電気給湯器市場の競争力評価は?

新規参入の脅威は技術壁が高く限定的ですが、資本力ある企業の参入は可能です。サプライヤーの交渉力は部品標準化により中程度。買い手の交渉力は価格感度が高く、特に住宅用で顕著です。代替品の脅威はガス給湯器や太陽熱があるものの、環境規制で低下。業界内の競争は製品性能とコストで激しく、差別化が鍵です。

SWOT分析 - アジア太平洋電気給湯器市場の強み、弱み、機会、脅威は?

強み:エネルギー効率への需要増、政府支援、技術革新。弱み:初期導入コスト、電力供給インフラ格差。機会:スマートホーム連携、産業向け高性能機器、再生可能エネルギーとの統合。脅威:代替燃料技術の進展、原材料価格変動、規制変更リスク。

価値連鎖分析 - アジア太平洋電気給湯器市場の産業構造と価値の流れは?

価値連鎖は原材料調達、部品製造、組立、テスト、物流、販売、アフターサービスの7段階に分かれます。主要企業は自社工場と外部サプライヤーを組み合わせ、コスト最適化と品質管理を実施。物流は地域物流ハブを活用し、販売は直販と代理店網が並行。アフターサービスはリモートモニタリングと保守契約で付加価値を提供しています。

主要投資インサイト - アジア太平洋電気給湯器市場への戦略的投資提案は?

投資は以下の領域が有望です:①IoT・スマート制御プラットフォームへの技術投資、②アジア新興国での製造拠点拡大、③エネルギー貯蔵機能を持つストレージ型の開発、④政府補助金制度に合わせた低価格モデルの提供。これらは成長ドライバーと合致し、リターンを最大化する可能性があります。

結論 - アジア太平洋電気給湯器市場の要点とまとめは?

市場は2026年の9.65億ドルから2033年までに14.56億ドルへと拡大し、年平均6.05%の成長が予測されます。ストレージ型と非ストレージ型の両方が需要拡大し、住宅用が主導する一方で商業・産業用途も顕著に伸びています。主要企業の技術投資と地域展開が競争を形作り、政策支援とスマート化が今後の鍵となります。

調査方法論 - 本調査はどのように実施されましたか?

一次情報は主要メーカーの年次報告書、業界団体の統計、政府のエネルギー政策資料から取得。二次情報は市場レポート、学術論文、業界ニュースを体系的にレビューしました。データは定量的分析と定性的インタビューを組み合わせ、CAGR6.05%の予測は過去トレンドと将来見通しを統合したモデルに基づいて算出しています。

調査範囲 - カバーした内容と制限は?

本報告はアジア太平洋地域の電気給湯器市場全体を対象とし、製品別(ストレージ・非ストレージ)と用途別(住宅・商業・産業)の二層セグメンテーションで分析しました。対象期間は2026年の実績と2027‑2033年の予測です。地域別の細部データは提供された情報に基づき、推定値は用いていません。

主要企業と最新動向 - アジア太平洋電気給湯器市場のトップ企業と最近の発表は?

AO Smithはアジアで新しいストレージ型工場を開設し、年間生産能力を増強。Ariston Thermoはスマート制御プラットフォームを統合した新製品を発表。Bajaj Electricalsはインド国内で低価格モデルをローンチし、価格競争力を強化。Boschは産業用高温給湯システムの技術提携を発表。HaierとMideaは共同でAIベースの予防保守サービスを開始し、アフターサービスの差別化を図っています。