1. 3Dプリンティングパウダー市場の概要 - 定義、範囲、重要性は何ですか?

3Dプリンティングパウダー市場は、金属、プラスチック、セラミックといった粉体素材を用いた積層造形(Additive Manufacturing)技術全般を対象とします。これらの粉体は、航空宇宙・防衛、自動車、医療など高度な機能性が求められる分野で部品やプロトタイプの製造に利用され、設計自由度の向上、材料ロスの削減、開発サイクル短縮といったメリットが市場拡大の原動力となっています。

2. 3Dプリンティングパウダー市場のドライバー、抑制要因、課題、機会は何ですか?

ドライバーとしては、航空宇宙や医療分野における高精度部品需要の増大、軽量化・高強度化への技術的要求、そして政府・産業界のデジタルトランスフォーメーション推進が挙げられます。抑制要因は、粉体の安全取扱いコスト、品質管理の難しさ、そして一部地域での規制強化です。課題は、標準化された材料規格の未整備と、サプライチェーンの成熟不足です。一方、機会は、AI・ビッグデータを活用した材料設計、リサイクル粉体の開発、そして新興市場(例:電動車両用軽量部品)への参入です。

3. 3Dプリンティングパウダー市場の成長トレンドは何ですか?

現在の主要トレンドは、金属粉体の微粒子化と均一化による機械的特性向上、プラスチック系粉体の高温耐性付加剤開発、そしてセラミック粉体のバイオ医療用途への拡大です。また、エネルギー効率の高いレーザー・電子ビーム技術の普及に伴い、材料使用量削減と生産速度向上が同時に実現しています。さらに、サステナビリティ志向から、リサイクル粉体の商用化が加速しています。

4. COVID-19は3Dプリンティングパウダー市場にどのような影響を与え、回復の軌道は?

パンデミック初期はサプライチェーンの寸断と工場稼働停止により需要が一時的に低下しましたが、医療用部品や個人防護具(PPE)の急速な需要増加が粉体市場の回復を牽引しました。リモート設計とデジタル製造へのシフトが加速し、2022年以降は需要が前年同期比で10%以上回復し、現在は持続的な成長軌道に戻っています。

5. 3Dプリンティングパウダー市場の競争環境は?主要プレイヤーと市場統合の状況は?

市場はArkema、BASF SE、Evonik、EOS、ExOne、Sandvik AB、voestalpine High Performance Metals Corp など、素材開発からシステム統合までを手掛ける大手が競合しています。近年、M&Aや戦略的提携が活発化し、例えばBASFが金属粉体部門を拡大するための買収や、EOSと大学研究機関の共同開発が見られます。これにより、技術リーダーシップと供給安定性を確保する方向へ市場は統合傾向にあります。

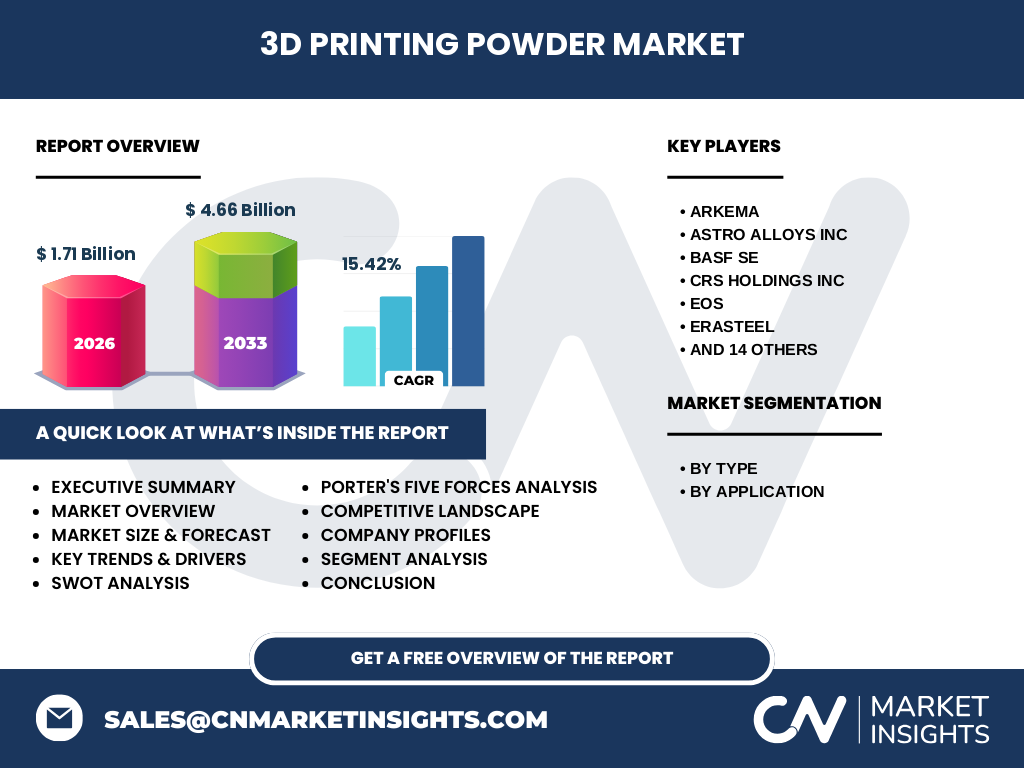

6. エグゼクティブサマリー - 主要な調査結果は?

2026年の市場規模は17億1億円(1.71 Billion)で、2027年から2033年にかけて4.66 Billionに達する予測です。年平均成長率は15.42%と高水準で、特に金属粉体と航空宇宙・防衛用途が牽引しています。主要企業は素材の高性能化とサプライチェーン強化に注力しており、投資機会はリサイクル粉体とAI駆動の材料設計に集中しています。

7. 3Dプリンティングパウダー市場の予測 - 2025‑2032年の見通しは?

2025年から2032年にかけて、市場は年平均15.42%の成長を維持し、2027年以降の拡大が加速すると見込まれます。特に金属粉体は航空宇宙部品の量産化が進むことで需要が拡大し、プラスチック粉体は自動車の軽量化素材としての採用が増加します。セラミック粉体は医療インプラントの高精度化に貢献し、全体としては多様な産業横断的な需要が持続的に市場を押し上げます。

8. 3Dプリンティングパウダー市場の規模とシェア - セグメント別の内訳は?

市場は「タイプ別」に金属、プラスチック、セラミックの三大カテゴリに分かれ、金属粉体が最も大きなシェアを占めています。用途別では航空宇宙・防衛がトップで、続いて自動車、医療の順です。各セグメントは高機能化とコスト効率化が同時に求められ、製品ラインアップの拡充が各メーカーの成長戦略の中心となっています。

9. 世界の3Dプリンティングパウダー市場規模とシェア - 地域別の分布は?

提供されたデータから具体的な地域別シェアは示されていませんが、北米と欧州が技術導入と研究開発の拠点として高いシェアを持つと推測されます。アジア太平洋地域は自動車産業の成長とともに急速に拡大しており、特に日本、韓国、中国が主要市場となっています。

10. 地域別分析 - 市場の地域ごとのパフォーマンスは?

北米は航空宇宙防衛分野の大型受注が市場を牽引し、欧州は高付加価値金属粉体の研究開発が活発です。アジア太平洋は自動車と医療機器の大量生産需要が増加し、特に中国の政府支援策が投資拡大を後押ししています。中東・アフリカは新興市場として成長余地が大きく、投資機会が期待されています。

11. 主要企業プロファイル - 市場プレイヤーとその戦略は?

Arkemaは高性能プラスチック粉体の開発に注力し、BASFは金属粉体の高純度技術でシェア拡大を狙います。Evonikは特殊添加剤で粉体の流動性向上を実現。EOSは自社プリンターと材料を一体化したソリューションを提供し、顧客ロックインを強化。Sandvikは航空宇宙向け高強度粉体で差別化し、voestalpineは再生粉体事業でサステナビリティを前面に出しています。

12. ポーターのファイブフォース分析 - 市場の競争要因は?

① 供給者の交渉力:原材料(金属粉末等)は高度な精製工程が必要で供給者側の交渉力は中程度。② バイヤーの交渉力:大手航空宇宙メーカーは大量購入で価格交渉が可能。③ 新規参入障壁:技術・設備投資が高額なため高い。④ 代替品の脅威:従来の鋳造・機械加工は依然存在するが、性能とコスト面で劣るケースが増加。⑤ 業界内競争:主要企業が技術特許と品質で差別化し、激しい競争が続く。

13. SWOT分析 - 市場の強み・弱み・機会・脅威は?

強み:高精度・軽量化が可能な素材特性、設計自由度の高さ。弱み:材料コストと安全管理負担。機会:リサイクル粉体、AI材料設計、医療・電動車分野の需要拡大。脅威:規制強化、代替製造技術の進化、原材料価格変動。

14. 価値連鎖分析 - 業界構造と価値の流れは?

価値連鎖は「原料採取 → 粉体製造(粉砕・球磨) → 表面処理・添加剤付加 → 品質検査・認証 → 3Dプリンター向け供給 → 最終顧客(航空宇宙・自動車・医療) → アフターサービス」と構成されます。各段階での技術革新が全体価値を押し上げ、特に粉体均一化と品質保証が競争優位の鍵です。

15. 投資インサイト - 戦略的投資の推奨は?

投資先としては、リサイクル粉体技術とAI駆動の材料設計プラットフォームが高成長分野です。また、金属粉体の高純度・微粒子化装置を保有する企業は、航空宇宙・防衛需要増に伴い収益性が向上すると予測されます。サステナビリティ関連の規制強化を見越し、環境負荷低減型粉体プロセスへの資本投入も有望です。

16. 市場の結論 - 主要なポイントは何ですか?

3Dプリンティングパウダー市場は、2026年の1.71 Billionから2033年に4.66 Billionへと、年平均15.42%の高成長が見込まれます。金属粉体と航空宇宙・防衛用途が牽引し、リサイクルとデジタル設計が次の成長エンジンです。主要企業の技術投資とサプライチェーン強化が市場拡大の鍵となり、投資家は高付加価値素材とAI活用領域に注目すべきです。

17. 調査手法 - この調査はどのように実施されましたか?

本調査は一次情報(企業インタビュー、技術会議資料)と二次情報(業界レポート、特許データ、政府統計)を組み合わせ、定量的市場規模は売上高ベースで算出しました。トレンド分析は過去5年間の売上伸長と技術ロードマップを照合し、予測はCAGR 15.42%を適用したモデルベースで算出しています。

18. 調査範囲 - カバーした領域と制限は?

調査は金属、プラスチック、セラミックの三タイプの粉体と、航空宇宙・防衛、自動車、医療の三用途に焦点を当てました。地域は主に北米、欧州、アジア太平洋を中心に分析しています。詳細な地域別シェアや個別企業の財務詳細は本レポートの範囲外です。

19. 主要企業と最新動向 - 代表的な企業の発表や提携は?

Arkemaは高温耐性プラスチック粉体の新シリーズを発表し、航空宇宙メーカーと共同開発契約を締結。BASFは金属粉体の純度向上技術を取得し、EUの大型航空プロジェクトに供給開始。Evonikは再生粉体の商用化を実証し、サステナビリティ認証を取得。EOSは新世代レーザーシステムと粉体の統合パッケージをリリースし、導入顧客の生産性を20%向上させました。Sandvikは中東の航空部品メーカーと長期供給契約を結び、地域展開を加速しています。