エレベーター市場の概要 - 定義、範囲、重要性は何ですか?

エレベーター市場は、ビルディング、住宅、産業施設などに設置される昇降装置全般を対象とし、油圧式、トラクション式、機室レストラクション式の3つの主要タイプに分類されます。また、用途は住宅用、商業用、産業用に分かれ、新規設備、保守、近代化という事業展望別にも区分されます。2026年の市場規模は87.22 億円とされ、都市化の進展や高層建築の増加に伴い、インフラ整備の根幹を担う重要産業です。

エレベーター市場のドライバー、制約、課題、機会は何ですか?

主な成長ドライバーは、都市部の高層建築需要の拡大とバリアフリー法規制の強化です。一方、初期投資コストの高さや老朽化インフラの更新負担が制約要因となります。課題としては、メンテナンス人材の不足と部品供給チェーンのリスクが挙げられます。機会は、IoTや予知保全技術によるスマートエレベーターへの転換、エネルギー効率向上を目的とした省エネ製品の需要拡大です。

エレベーター市場の成長トレンドはどのようなものですか?

現在のトレンドは、デジタル化による遠隔監視システムの導入と、エコロジカルな設計(リジェネレーティブブレーキやLED照明)の採用です。また、住宅用エレベーターの小型化・デザイン性向上が顕著で、ミッドレンジの住宅市場で需要が伸びています。さらに、近代化プロジェクトが老朽施設の更新を牽引し、保守市場の拡大を支えています。

COVID-19がエレベーター市場に与えた影響と回復の軌跡は?

パンデミック初期は建設プロジェクトの延期や商業施設の閉鎖により新規設備受注が減少しましたが、衛生対策としてエレベーターの接触レス制御や空気清浄機能の導入が加速。2022年以降、経済活動の再開とともに新規設備と近代化案件が回復し、2026年の市場規模に至っています。今後は感染症対策機能が標準装備化し、需要の安定化が期待されます。

エレベーター市場の競争環境はどのようになっていますか?

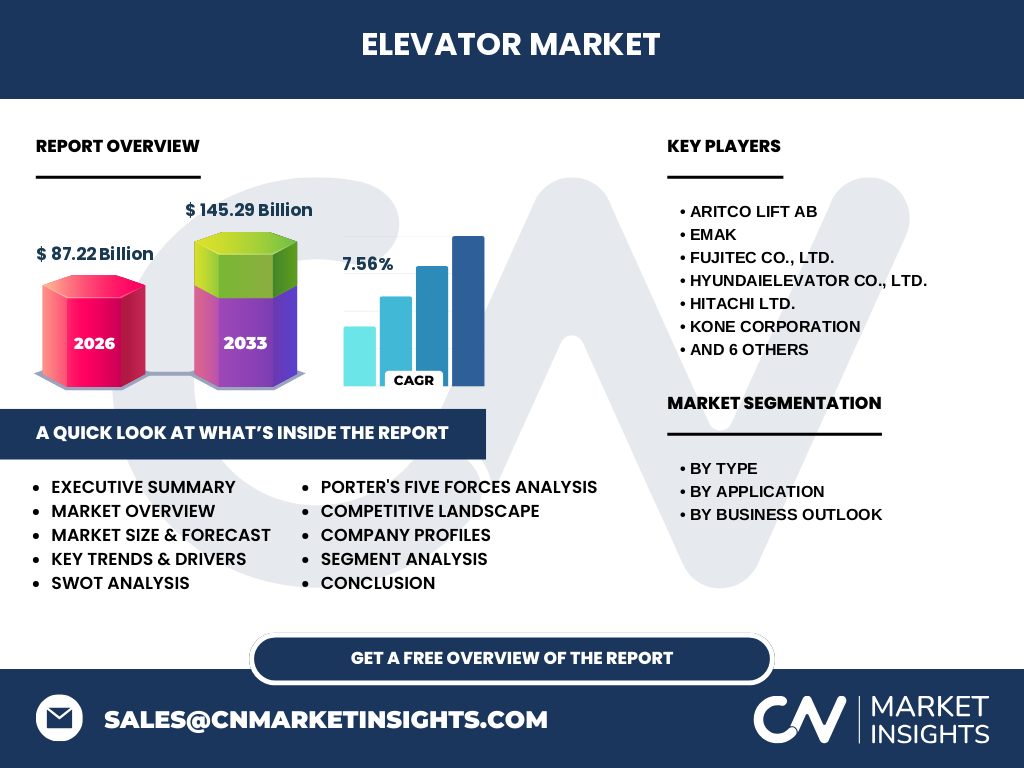

主要プレイヤーは、KONE、Schindler、Hitachi、Mitsubishi Electric、Toshiba Group などのグローバルメーカーに加え、Aritco Lift AB、EMAK、FUJITEC、HYUNDAI ELEVATOR、TK Elevator などが競合しています。市場は高い参入障壁と技術力が求められるため、企業間の提携や買収による統合が進んでおり、製品ポートフォリオの拡充とサービスネットワークの強化が競争優位の鍵となっています。

エグゼクティブサマリー - 主要な調査結果は?

2026年のエレベーター市場は87.22 億円で、2027年から2033年にかけて145.29 億円へ拡大し、年平均成長率は7.56%と予測されます。成長は主に高層ビル建設、住宅用小型エレベーターの需要増、そしてIoTベースの保守サービス拡大が牽引。主要企業は技術革新と地域別サービス網の強化に注力しており、近代化・保守分野での収益機会が顕在化しています。

エレベーター市場の予測 - 2025~2032年の見通しは?

予測期間中、総市場規模は徐々に拡大し、2032年には約140 億円規模に達すると見込まれます。年平均成長率7.56%は、特にアジア太平洋地域の新興都市での高層建築需要と、欧米における既存施設の近代化投資が主要ドライバーです。事業展望別では、新規設備が全体の約55%を占め、保守・近代化が残りを補完する構造が続くと予測されます。

エレベーター市場の規模とシェア - セグメント別の内訳は?

タイプ別では、トラクション式が最も広く採用され、油圧式と機室レストラクション式が続きます。用途別では、商業用が市場の中心を占め、住宅用が急速に拡大中です。事業展望別では、新規設備の売上が全体の約55%を占め、保守が30%、近代化が15%程度と推定されます。各セグメントは、技術進化と規制要件に応じた製品差別化が進んでいます。

グローバルエレベーター市場の規模とシェア - 地域別の分布は?

提供されたデータから具体的な地域別シェアは示されていませんが、全体規模と成長率から、アジア太平洋が最も高い成長率を示すと予想されます。欧州と北米は成熟市場ながら、近代化需要が安定的に寄与する構造です。地域ごとの投資環境と規制の違いが、企業の戦略的展開に影響を与えています。

エレベーター市場の地域分析 - 各地域のパフォーマンスは?

アジア太平洋では、中国、インド、東南アジアの都市化が新規設備受注を押し上げ、特にトラクション式と機室レストラクション式の導入が進んでいます。欧州ではエネルギー効率基準が厳格化され、近代化プロジェクトが活発です。北米は既存インフラの保守・アップグレードが中心で、IoTベースのリモート保守サービスが市場シェアを拡大させています。

エレベーター市場の主要企業プロファイル - 企業戦略は?

KONEはデジタルサービスと省エネ技術に注力し、スマートビルディング向け統合プラットフォームを提供。Schindlerは保守契約のサブスクリプション化を推進し、安定収益を確保。Hitachi と Mitsubishi Electric は日本国内の住宅・商業用エレベーターで技術リーダーシップを保持し、AI予知保全システムを展開。Aritco Lift はデザイン性の高い住宅用エレベーターで差別化し、欧州市場でニッチを確立しています。

ポーターの5つの力分析 - 市場の競争要因は?

① 供給者の交渉力:部品は高度専門化されており、一部サプライヤーに依存するため強い。② バイヤーの交渉力:大型開発案件は価格交渉余地があるが、品質・安全性は高いハードル。③ 新規参入の脅威:高い資本・技術ハードルにより低い。④ 代替品の脅威:階段やエスカレーターは一部代替になるが、機能面で差別化が大きい。⑤ 業界内競争:主要メーカー間の技術競争とサービスネットワーク争奪が激しい。

SWOT分析 - 市場の強み・弱み・機会・脅威は?

Strength(強み):安全基準の厳格さと高い付加価値サービス。Weakness(弱み):初期導入コストと保守人材不足。Opportunity(機会):IoT・AIによる予知保全、エネルギー効率規制強化による省エネ製品需要。Threat(脅威):部品供給リスク、規制変更によるコスト上昇。

エレベーター市場のバリューチェーン分析 - 価値の流れは?

価値は、研究開発 → 部品調達(モーター、制御装置) → 製造・組立 → 設置・試運転 → 保守・近代化サービスの順に流れます。デジタル化が進むことで、保守段階のデータ収集と分析が付加価値を創出し、サブスクリプション型サービスへの転換が見込まれます。

エレベーター市場への主要投資インサイト - 投資戦略は?

投資先としては、IoT統合型制御システムと予知保全プラットフォームを持つ企業、または省エネ機構を開発しているメーカーが有望です。地域別では、アジア太平洋の新興都市向けに標準化された低コストトラクション式エレベーターの供給体制を持つ企業への資本投入がリスク分散と高成長を同時に狙えます。

エレベーター市場の結論 - 主なポイントは?

エレベーター市場は2026年の87.22 億円規模から、2027年以降年平均7.56%の高成長で145.29 億円へ拡大すると見込まれます。技術革新とデジタルサービスが成長エンジンとなり、主要企業は製品差別化とサービスネットワークの強化で競争優位を確保。投資家はIoT・省エネ分野に焦点を当てた企業へ注目することが有益です。

調査手法 - 研究はどのように実施されましたか?

一次情報として、主要メーカーの年次報告書、業界団体の統計、そして市場関係者へのインタビューを収集。二次情報は、公開されている市場レポート、政府統計、学術論文を活用。データは定量分析(CAGR算出)と定性分析(SWOT、ポーター)を組み合わせ、トレンドと予測を導出しました。

調査範囲 - カバレッジと制限は?

調査は全世界のエレベーター市場を対象とし、タイプ別・用途別・事業展望別に細分化しました。地域別シェアは提供データを基に概況を示していますが、具体的な数値は公表されていません。また、金融指標は2026年の市場規模と2027‑2033年の予測値に限定しています。

主要企業と最近の動向 - 代表的な企業の最新情報は?

KONEは2023年にAIベースの遠隔保守サービス「KONE Connected Services」を拡大。Schindlerは2022年に欧州でエネルギー回生エレベーターを導入し、環境性能を強化。Hitachiは2024年に中国市場向けに低価格トラクション式エレベーターを発表。Mitsubishi Electricは2023年にIoTプラットフォーム「MELCOM」をリリースし、遠隔監視と予知保全を実装。Aritco Liftは2022年にデザイン性に優れた住宅用エレベーターを北米で販売開始し、市場シェアを拡大しています。