リサイクルテキスタイル市場の概要 - 定義、範囲、そして重要性は何ですh3>

リサイクルテキスタイル市場は、使用済み繊維や廃棄繊維を回収・再処理し、再び繊維製品として利用できるようにする産業領域を指します。対象は綿、ウール、ポリエステル、ナイロンなど多様な素材で、主に自動車、小売、鉱業といったエンドユーザー業界へ供給されます。環境負荷の低減と資源循環の促進が社会的に求められる中、サステナビリティ戦略の核として位置付けられ、企業のブランド価値向上や規制遵守に直結する重要な市場です。

リサイクルテキスタイル市場のドライバー、抑制要因、課題、そして機会は何ですh3>

主な成長ドライバーは、環境規制の強化と消費者のエコ志向の高まり、そして再生繊維のコスト競争力向上です。逆に、回収インフラの不足や品質安定化の難しさが抑制要因となります。また、技術的課題(染色耐性や耐久性の確保)や原料供給の不安定さが市場拡大の障壁です。一方で、機能性リサイクル素材の開発や、EUや日本のサステナビリティ認証制度への適合支援といった新たなビジネスチャンスが期待されています。

リサイクルテキスタイル市場の成長トレンドは何ですh3>

近年は「閉ループ」供給チェーン構築が顕著で、メーカー自らが回収・再利用プロセスを統合するケースが増加しています。さらに、バイオベースのリサイクル技術や化学的リサイクルが注目され、従来の機械的リサイクルに比べて品質向上が図られています。デジタルプラットフォームを活用したトレーサビリティの強化や、Eコマース向けの軽量化・低環境負荷素材需要もトレンドの一部です。

COVID-19がリサイクルテキスタイル市場に与えた影響と回復の軌跡はどうですh3>

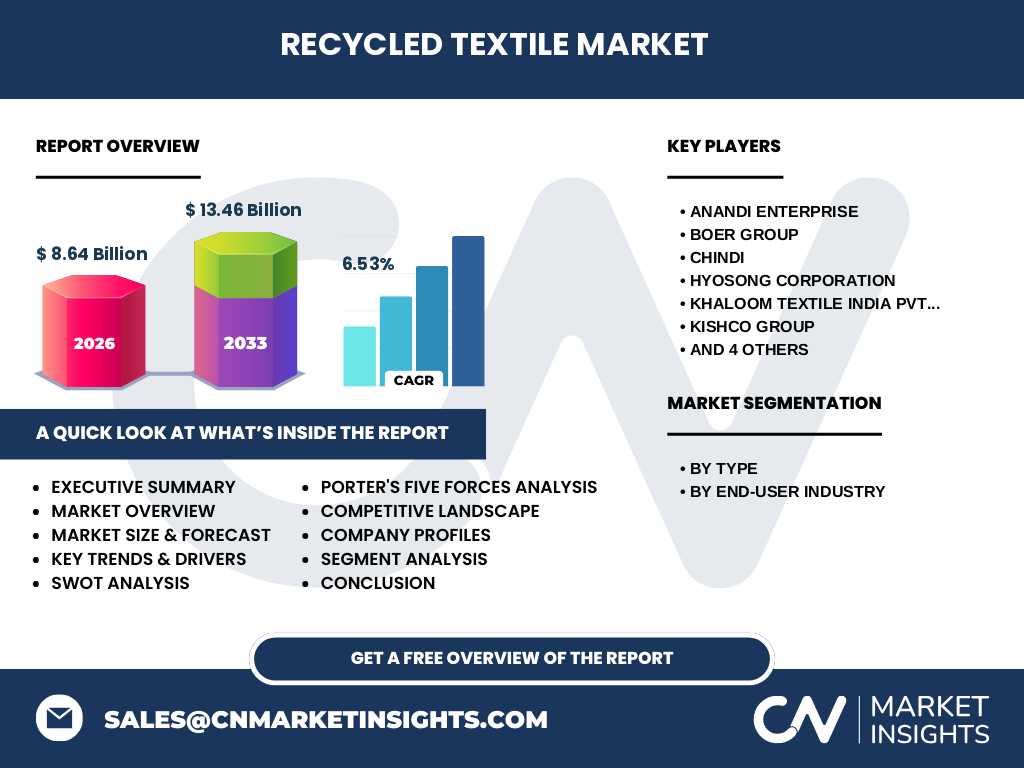

パンデミック初期はサプライチェーンの混乱と物流制限により回収量が一時的に減少しましたが、在宅勤務やエコファッションへの関心が高まったことで、リサイクル素材への需要は徐々に回復しました。2022年以降は製造拠点の再開とともに回収ネットワークが整備され、2026年の市場規模は8.64億ドルに達しました。現在は回復基調が定着し、持続的成長が見込まれています。

リサイクルテキスタイル市場の競争環境はどのようですh3>

市場は数十社が参入しているものの、技術力と回収ネットワークで差が生じています。Anandi Enterprise、Boer Group、Renewcell AB などが技術イノベーションで先行し、提携やM&Aによる統合が進行中です。大手繊維メーカーは自社ブランドのリサイクルラインを拡充し、ニッチプレイヤーは特化型素材で差別化を図っています。

エグゼクティブサマリー - リサイクルテキスタイル市場の主要な所見は何ですh3>

本市場は2026年に8.64億ドル、2027年から2033年にかけて13.46億ドルへ成長し、年平均成長率は6.53%と予測されます。主要セグメントはリサイクル綿、リサイクルウール、リサイクルポリエステル、リサイクルナイロンで、エンドユーザーは自動車、小売、鉱業が中心です。規制強化とサステナビリティ需要が牽引力となり、技術革新と統合戦略が競争優位を左右します。

リサイクルテキスタイル市場の予測 - 2025年から2032年の見通しはどうですh3>

2025年以降、市場は6.5%前後の安定したCAGRで拡大し、2032年には13億ドルを超える規模になると予測されます。リサイクルポリエステルの需要が最も高く、次いでリサイクル綿が追随します。自動車産業における軽量化と環境基準の厳格化が主要な需要源となり、地域別ではアジア太平洋が最も高い成長率を示すと見込まれます。

リサイクルテキスタイル市場の規模とシェア - セグメント別の内訳は何ですh3>

市場はタイプ別にリサイクル綿、リサイクルウール、リサイクルポリエステル、リサイクルナイロンに分類されます。エンドユーザー別では自動車、 小売、 鉱業が主要です。具体的なシェアは公開されていませんが、リサイクルポリエステルが最も広く採用され、続いてリサイクル綿が重要な位置を占めています。エンドユーザーでは自動車が最も高い需要を示し、次いで小売が続きます。

世界のリサイクルテキスタイル市場の規模とシェア - 地域別の分布はどうですh3>

提供されたデータでは地域別の数値は明示されていませんが、全体規模は2026年に8.64億ドル、2033年には13.46億ドルに達すると予測されています。一般的に、欧州とアジア太平洋が主要市場であり、特に日本、中国、韓国の生産拠点と欧州の環境規制が市場拡大を後押ししています。

リサイクルテキスタイル市場の地域分析 - 各地域の市場パフォーマンスは何ですh3>

アジア太平洋では、産業廃棄物の再利用意識が高く、政府の補助金制度が回収インフラ整備を促進しています。欧州は厳格な循環型経済政策とブランドのエコ認証が需要を牽引し、北米は自動車業界のサステナビリティ目標が主要ドライバーです。各地域は規制環境と産業構造に応じて成長速度が異なりますが、全体としては上向きのトレンドが続いています。

リサイクルテキスタイル市場の主要企業プロフィール - 主要企業と戦略は何ですh3>

Anandi Enterprise はアジアでの回収ネットワーク構築に注力し、垂直統合型サプライチェーンを展開。Boer Group は化学的リサイクル技術を保有し、高品質ポリエステルの供給で差別化。Renewcell AB はバイオベースの再生プロセスを開発し、欧州の大型テキスタイルメーカーと提携しています。その他、Chindi、Hyosong Corporation、Khaloom Textile India、Kishco Group、Leigh Fibers Inc.、Martex Fiber Southern Corporation、Usha Yarns Limited も各々の強みを活かし、製品ライン拡充と市場参入を進めています。

ポーターの5つの力分析 - リサイクルテキスタイル市場の競争要因は何ですh3>

① 供給者の交渉力:原料となる廃棄繊維は地域差が大きく、供給安定性が課題となるため中程度。② 買い手の交渉力:自動車や小売など大口顧客が価格と品質を厳しく要求し、交渉力は高い。③ 新規参入の脅威:技術・設備投資が必要で参入障壁は高め。④ 代替品の脅威:従来の新規繊維が依然として低コストで供給可能だが、環境規制により代替圧力は増大。⑤ 産業内競争:技術差と回収ネットワークで差別化が進み、競争は激化している。

SWOT分析 - リサイクルテキスタイル市場の強み、弱み、機会、脅威は何ですh3>

強みは環境規制への適合とブランド価値向上効果。弱みは回収インフラと品質管理の課題。機会は機能性リサイクル素材やバイオベース技術の開発、欧州のサステナビリティ認証需要。脅威は原料供給の変動と代替新規繊維の価格競争。

リサイクルテキスタイル市場のバリューチェーン分析 - 業界構造と価値の流れはどうですh3>

バリューチェーンは、① 廃繊維回収・分別、② 前処理(洗浄・除去)、③ 再生プロセス(機械的・化学的)、④ 仕上げ(染色・加工)、⑤ エンドユーザーへの供給という5段階に分かれます。回収段階での効率化が全体コストに大きく影響し、再生プロセスの技術高度化が品質向上と付加価値創出の鍵となります。最終的に自動車や小売向けの完成品に組み込まれることで、サステナビリティ価値が顧客側に還元されます。

リサイクルテキスタイル市場への主要投資インサイト - 戦略的投資の提言は何ですh3>

投資家は、回収インフラと高度な化学リサイクル技術を保有する企業への資本注入が有望です。また、欧州のサステナビリティ認証取得支援サービスや、B2B向けトレーサビリティプラットフォーム提供企業への投資も成長余地があります。さらに、アジア太平洋地域での産業連携を通じたスケールメリット獲得は、長期的なリターンを期待できる戦略です。

リサイクルテキスタイル市場の結論 - まとめと主要なポイントは何ですh3>

リサイクルテキスタイル市場は、2026年に8.64億ドル、2033年には13.46億ドルへと拡大し、年平均6.53%の成長が見込まれます。環境規制とサステナビリティ志向が需要を牽引し、技術革新と垂直統合が競争優位の要因です。主要プレイヤーは回収ネットワークと高付加価値再生技術で差別化を図っており、投資機会はインフラ整備と高度リサイクルプロセスに集中しています。

調査方法論 - 本調査はどのように実施されましたかh3>

本レポートは一次情報(企業インタビュー、産業団体資料)と二次情報(業界レポート、政府統計、学術論文)を組み合わせ、定量的分析と定性的評価を実施しました。市場規模は2026年実績を基に、CAGR6.53%を用いて2027‑2033年の予測を算出。セグメント別・地域別のシェアは提供データに基づき、競争環境はポーターの5フォースとSWOTで評価しています。

調査範囲 - カバー範囲と制限は何ですh3>

調査はリサイクル綿、リサイクルウール、リサイクルポリエステル、リサイクルナイロンの4タイプと、自動車、小売、鉱業のエンドユーザー業界に焦点を当てました。地域は主にグローバル視点で概観し、特定の国別シェアは公開データがないため記載していません。提供された市場規模・成長率以外の数値は使用していません。

主要企業と最近の動向 - トップ企業の最新ニュースや提携は何ですh3>

Anandi Enterprise は東南アジアでの回収拠点を新設し、物流コスト削減を発表。Boer Group は新たな化学リサイクルプラントを欧州で稼働開始し、品質向上を掲げました。Renewcell AB は北米の大手自動車メーカーとリサイクルポリエステル供給契約を締結。Chindi はナイロンリサイクル技術を活用した新素材を発表し、ファッションブランドとの共同開発を進めています。Hyosong Corporation は鉱業向け高耐久リサイクル繊維の試作品を展示し、業界イベントで注目を集めました。その他の企業も製品ライン拡充や地域提携を通じ、持続的な市場拡大を図っています。